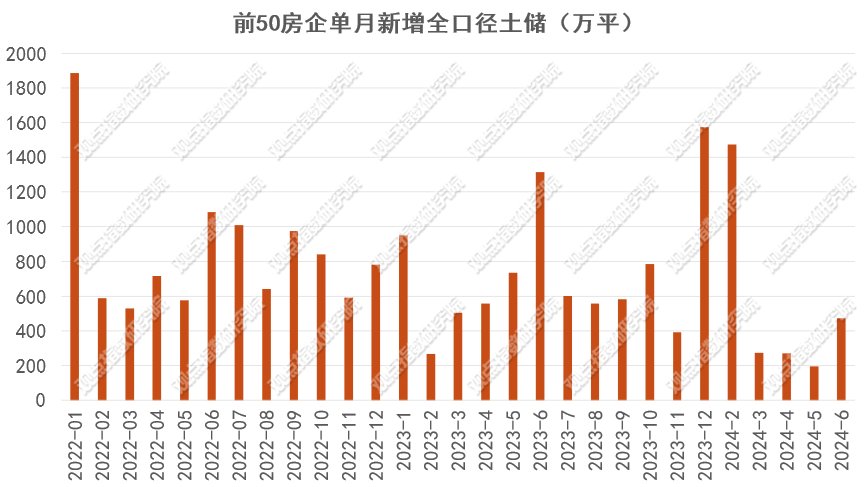

观点指数 前50房企单月新增拿地建面473.3万平,环比上升141.89%1-6月前50房企新增土地建筑面积2686.68万平方米,同比下降37.97%。其中,华润置地、石家庄国控、建发房产新增的全口径土地储备分别为166.21万、165.95万以及141.91万平方米,处于领先位置。

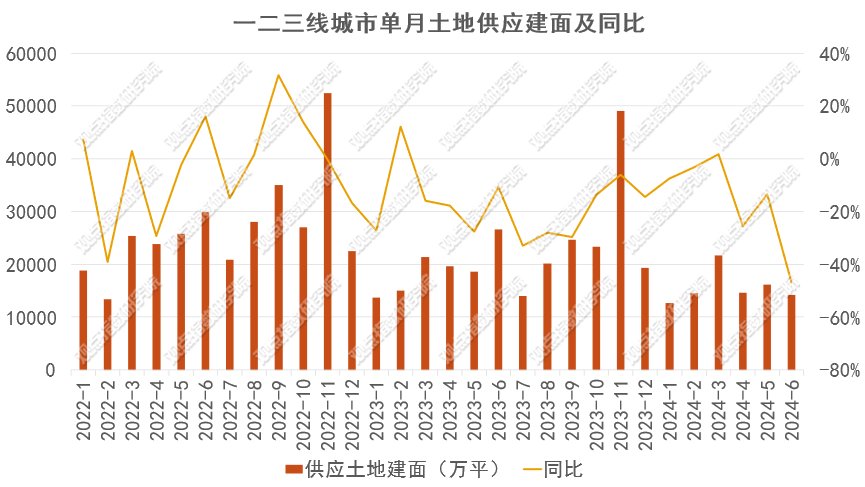

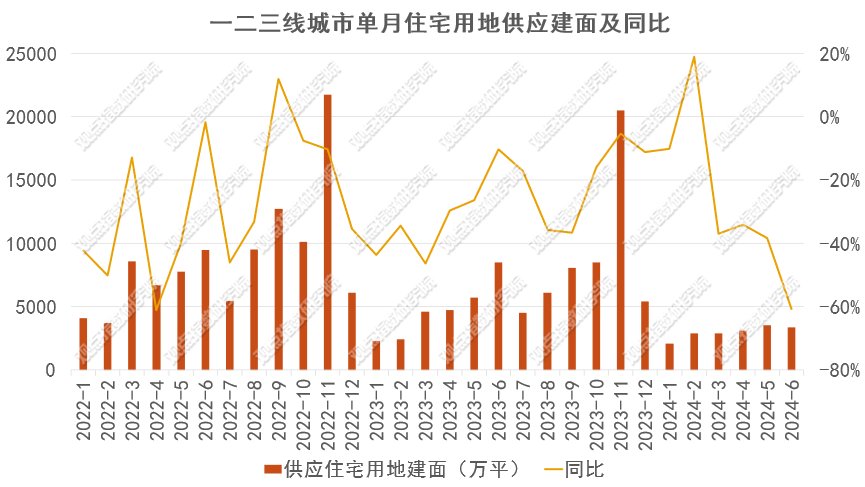

一二三线城市供应土地起始楼面价环比上升4.16%,连续4个月上涨报告期内土地供应数量2847宗;供应土地规划建筑面积14163.98万平方米,环比下降13.48%,同比下降48.26%;供应土地起始楼面价1348.45元/平方米,环比上升4.16%,同比下降27.8%,连续4个月环比上涨。观察现阶段的宅地供应,可以看到呈现的特点为多频少量、不定时不定量供应。

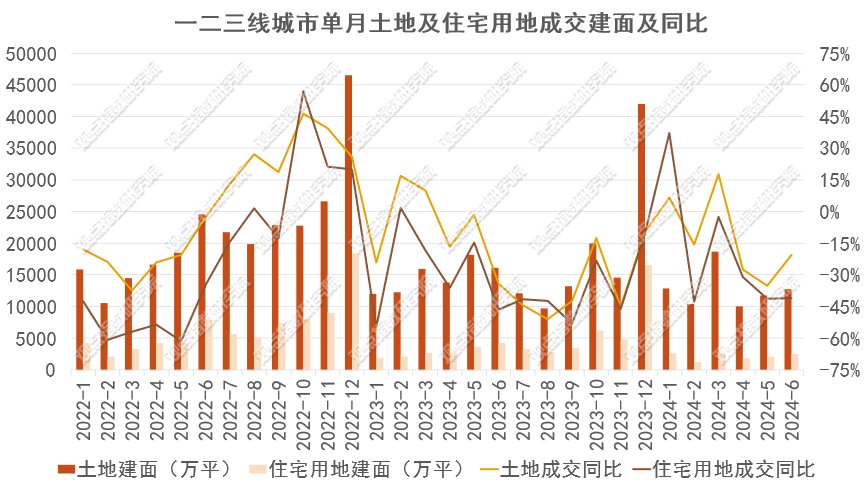

一二三线城市成交土地规划建面12798.42万平米,环比上升8.1%报告期内一二三线城市成交的土地数量为2590宗;成交土地规划建筑面积12798.42万平方米,环比上升8.1%,同比下降23.26%;成交总价1873.58亿元,环比上升48.88%,同比下降47.88%;成交楼面均价1463.91元/平方米,环比下降37.71%,同比下降32.08%。二线城市总体成交比较火热,尤其体现在一些取消限价地区的中心城区地块上。

城市更新项目完成2.6万亿投资,城中村改造专项借款陆续发放住房城乡建设部披露,截至目前,全国已实施城市更新项目超过6.6万个,完成投资2.6万亿元。这些项目涵盖了既有建筑改造、城镇老旧小区改造、完整社区建设等多个方面。此外,地方加大了对城市更新的投入力度,并且积极申请城中村借款,扩充城市更新的资金池。

前50房企单月新增拿地建面473.3万平,环比上升141.89%

观点指数发布的“1-7月房地产企业新增土地储备报告”显示,报告期内前50房企单月新增土地建筑面积473.3万平方米,环比上升141.89%,同比下降64%。

数据来源:观点指数整理

1-6月前50房企新增土地建筑面积2686.68万平方米,同比下降37.97%。其中,华润置地、石家庄国控、建发房产新增全口径土地储备分别为166.21万、165.95万以及141.91万平方米,处于领先位置。

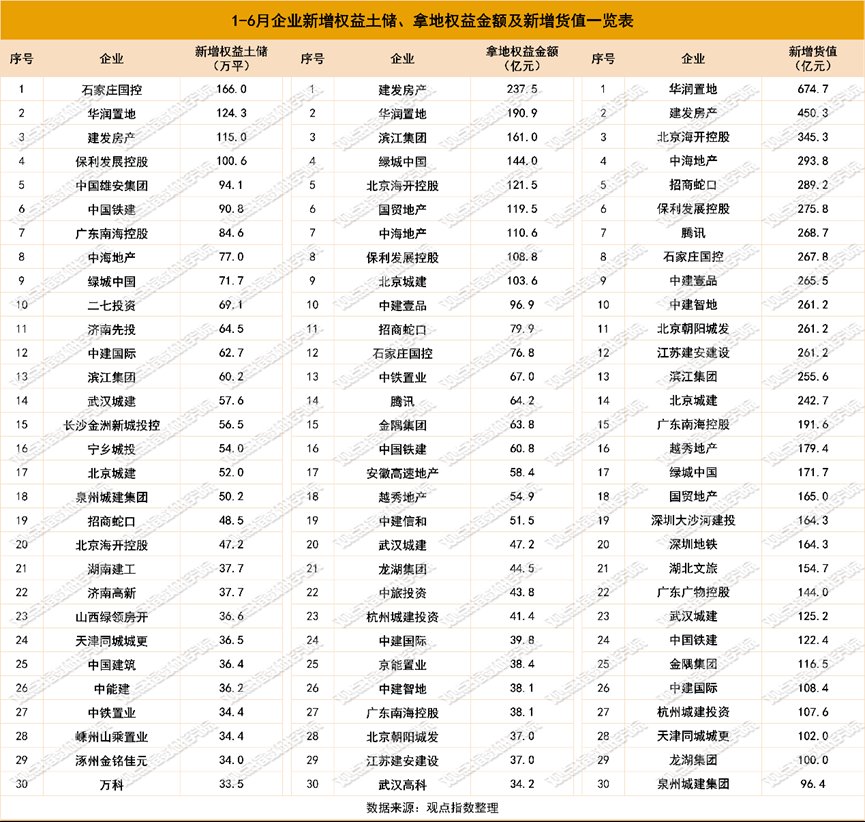

值得注意的是,建发房产和保利发展控股在6月积极拓储,排名分别跃升至第3名、第4名。

从权益拿地金额来看,1-6月土地投资力度最大的企业为建发房产、华润置地,其次为滨江集团、绿城中国,权益拓储金额分别为237.54、190.87、161.02和144.02亿元。北京海开控股和国贸地产的权益拿地金额分别为121.47亿和119.48亿元,紧随三者其后。

一二三线城市供应土地起始楼面价环比上升4.16%,连续4个月上涨

观点指数监测的一二三线城市数据显示,报告期内土地供应数量2847宗;供应土地规划建筑面积14163.98万平方米,环比下降13.48%,同比下降48.26%;供应土地起始楼面价1348.45元/平方米,环比上升4.16%,同比下降27.8%,连续4个月环比上涨。

数据来源:Wind、观点指数整理

住宅用地方面,报告期内一二三线城市供应住宅用地607宗,供应土地规划建筑面积3335.86万平方米,环比下降约5.82%,同比下降62.61%;供应土地起始楼面价4106.15元/平方米,环比下降1.34%,同比下降17.24%。

数据来源:Wind、观点指数整理

上海公布2024年第四批住宅用地出让计划,涉及浦东、虹口、青浦等五个区域,共计5宗地块。出让面积11.56万平方米,总建筑面积25.55万平方米,起始总价97.7亿元。其中,徐汇区斜土街道地块起始楼面价达10.1万元/平方米。

本次出让的徐汇区斜土街道xh128D-07地块,原为小米总部地块,现改为住宅用地,起始价36.96亿元,上限楼面价13.1万元/平方米,未设中小套型比例要求,预计将打造高端住宅区。

报告期内,北京市新挂牌2宗住宅用地,分别位于房山区和门头沟区,总起拍价达32.8亿元。其中,房山区良乡大学城拓展东区地块包含住宅及幼儿园用地,起拍价16.44亿元;门头沟区新城地块为居住与多功能用地,起拍价16.36亿元。两宗用地均设定了土地合理上限价格,若竞买报价达到该价格,将转为现场摇号确定竞得人。

值得注意的是,北京市海淀区西北旺镇永丰产业基地的一宗地块即将再度入市。该地块曾于2016年由万科竞得后退还,此次重新上架拍卖。地块土地面积8.56万平方米,建筑控制规模16.29万平方米。

据观点指数了解,2016年万科以109亿元竞得该地块,住宅用地由万科100%自持租赁。由于全部自持租赁收益低且资金回笼速度慢,最终选择退地。

此次地块再度上市,出让条件已有所改变。地价达到上限后不再竞报自持商品住房面积,而是改为现场摇号的方式确定竞得人。此次挂牌土地的起始出让价为86亿元,土地合理上限价格103亿元,2016年的起拍价则为44亿元,上限价格59亿元。

报告期内,二线城市供应住宅用地143宗,供应土地规划建筑面积1016.82万平方米,环比下降14..02%,同比下降62.02%;供应土地起始楼面价6032.02元/平方米,环比上升19.44%,同比下降17.1%。

南京、苏州、温州是报告期内的主要供地城市。南京拟推出6幅居住用地,总面积约15.81公顷,起拍总价27.18亿元,地块分布在河西北部的莫愁湖、龙江片区,江北新区核心区以及溧水区。这些地块计划于7月31日上午9:30开始网上限时竞价。

苏州吴中经开区近日挂出一宗住宅用地,计划于7月31日公开出让。该地块位于越溪板块,面积达59.7亩,容积率1.2,建面约为4.78万平方米;起始价为8.12亿元,起始楼面价每平方米17000元。

此次供地是越溪板块时隔三年后的首次,地块周边配套设施完善,预计将提升区域住宅品质。

温州挂牌两宗商住地,分别位于鹿城区和瓯海区,起始价合计4.59亿元。常州市钟楼区挂牌一宗住宅用地,计划于8月7日公开出让。该地块面积75970平方米,可建面积83567平方米,起拍价12.08亿元,起始楼面价14455元/平方米。

期内,三线城市供应住宅用地458宗,供应土地规划建筑面积2265.5万平方米,环比上升1%,同比下降59.63%;供应起始楼面价2478.46元/平方米,环比下降10.54%,同比下降10%。

观察现阶段的宅地供应,可以发现呈现的特点为多频少量、不定时不定量供应。

一二三线城市成交土地规划建面12798.42万平米,环比上升8.1%

据观点指数监测,报告期内一二三线城市成交土地数量2590宗;成交土地规划建筑面积12798.42万平方米,环比上升8.1%,同比下降23.26%;成交总价1873.58亿元,环比上升48.88%,同比下降47.88%;成交楼面均价1463.91元/平方米,环比下降37.71%,同比下降32.08%。

数据来源:Wind、观点指数整理

住宅用地方面,一二三线城市成交住宅用地399宗,成交土地规划建筑面积2490.27万平方米,环比上升17.56%,同比下降43.84%;成交总价1323.13亿元,环比上升76.73%,同比下降54.5%;成交楼面均价5313.22元/平方米,环比上升50.33%,同比下降18.98%;平均溢价率3.23%。

分城市能级来看,上海2024年第三轮土拍共出让4宗涉宅用地,总出让面积15.29万平方米,总建筑面积28.99万平方米,总起价84.2亿元。

最终,4宗地块共吸引12家房企报名参拍,总成交价为91.3亿元。其中杨浦区2宗地块溢价成交,宝山区、奉贤区地块底价成交。杨浦区平凉社区02H1-01地块热度最高,吸引了华润、保利、绿城、中海、招商、建发、越秀+北京城建、象屿+天安、上海城投9名竞买人报名参拍。经过60轮报价,保利发展以22.03亿元竞得,楼面价88462元/平方米,溢价率21.18%。

今年上半年,上海土地公开市场共成功出让17宗涉宅用地,成交总建面约80.55万平方米,土地出让金额约415.96亿元(2023年上半年出让金为518.83亿元,与2023年同期相比明显回落)。

期内,北京成交5宗地块,总成交价约120.39亿元,总出让建筑面积约48.34万方。

其中,北京市朝阳区十八里店朝阳港1303-686等地块为总价最高的一块地,起始价63.8亿元,起始楼面价50694元/㎡。该地块采用“限地价+竞现房面积+摇号(交高标)”的方式出让。

最终由金隅以63.8亿元底价竞得,成交楼面价50694元/㎡,溢价率0%。此次金隅竞得的地块,或将打造成云筑四期项目,进一步丰富该区域的住宅供应。

上半年北京成功出让19宗涉宅地块,成交金额为732.36亿元,与去年同期成交的858.07亿元相比,下降15%。

广州方面,期内则成交2宗地块,总成交价约13.77亿元,总出让建筑面积约10.11万平方米。广州荔湾区鹤洞路以南AF040134地块经过12轮竞拍,由保利发展以近7亿元价格竞得,扣除配建后楼面价约28682元/平方米。据了解,这是今年广州成功出让的第四宗宅地,也是首宗出现多家房企竞价的地块。

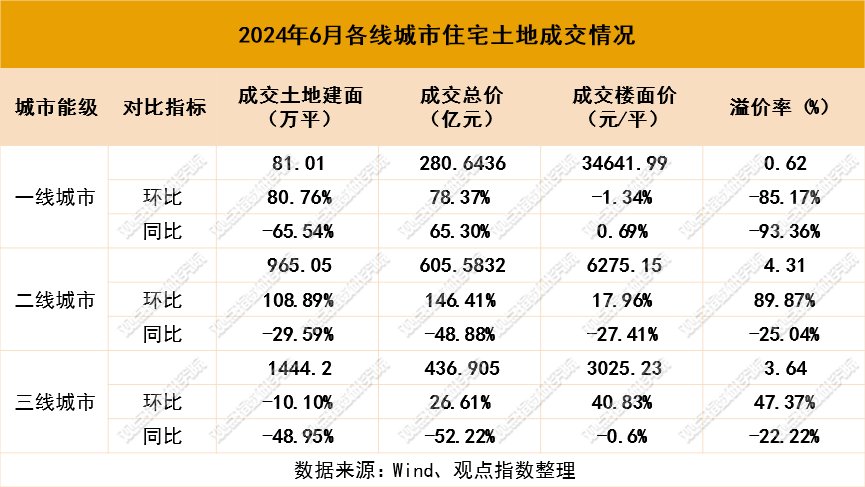

二线城市住宅用地成交的土地规划建筑面积为965.05万平方米,环比上升108.89%,同比下降29.59%;成交总价为605.58亿元,环比上升146.41%,同比下降48.88%;成交楼面价6275元/平方米,环比上升17.96%,同比下降27.41%。

苏州、成都、南京等二线城市期内宅地成交相对活跃。苏州3宗宅地入市竞价出让,涉及姑苏金门、新区狮山、太湖科学城,地块总用地面积约8.59万㎡,规划建筑总面积约9.72万㎡,总起价约20.88亿元。最终,3宗宅地1宗底价成交,其余2宗分别经过5轮与2轮竞拍出让,总揽金约21.18亿元。

南京出让的3宗地块总起价19.7亿元,最终成交价合计约20.52亿元。分别位于秦淮区、建邺区和溧水区。

秦淮区夫子庙街道马道街以南、小心桥东街以西地块经25轮报价,由南京中堃置业有限公司(中堃置业)夺得,溢价率达20.42%。该地块出让面积10926.19平方米,建筑面积13111.43平方米,起价3.82亿元,最终报价4.6亿元,楼面价35084元/平方米。经47轮报价,南京奥体建设开发有限责任公司(奥体建设)以17.4亿元摘得建邺区双闸街道元前路以北、尚元街以东地块,溢价率15.23%。

成都中心城区在全面取消限购后迎来首场土地拍卖活动,共拍卖4宗宅地,总出让面积约12.78万平方米,总规划建筑面积约30.37万平方米,起拍价约39.1亿元。最终,总揽金约40.6亿元。其中,锦江区三圣乡50亩宅地起始楼面价最高,达到18200元/平方米,由锦江统建以楼面价20300元/平方米竞得,溢价率12%。

武汉市原计划通过网上拍卖方式出让14宗地块,涵盖经开区、武昌区、青山区、东湖区、洪山区和黄陂区,土地总面积达62.3万平方米,规划建筑面积总计131.9万平方米,总起价约97.5亿元。然而,拍卖结果显示,6宗地块以底价成交,其余8宗地块延期出让。

可以看到,二线城市总体成交比较火热,尤其体现在一些取消限价的中心城区地块。

三线城市住宅用地成交的土地规划建筑面积为1444.2万平方米,环比下降10.1%,同比下降48.95%;成交总价为436.91亿元,环比上升26.61%,同比下降52.22%;成交楼面价3025.23元/平方米,环比上升40.83%,同比下降6.41%。

上半年,全国政府性基金预算收入19915亿元,同比下降15.3%。其中,中央政府性基金预算收入2073亿元,同比增长8.4%;地方政府性基金预算本级收入17842亿元,同比下降17.4%,其中,国有土地使用权出让收入15263亿元,同比下降18.3%。

数据来源:观点指数整理

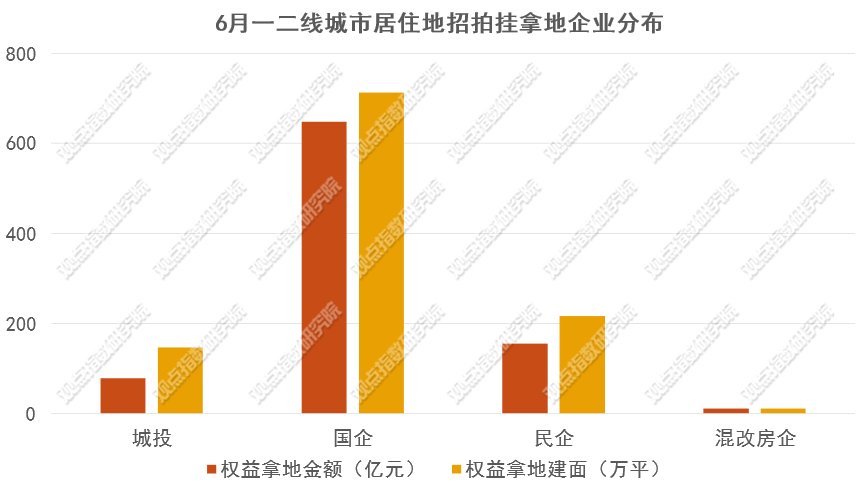

从拿地主体的性质来看,观点指数统计6月一二线城市住宅用地竞得企业类型发现,本月国企招拍挂拿地金额和建面位居前列。从权益拿地金额来看,期内国企、城投、民企和混改房企的占比分别为72.53%、8.8%、17.43%和1.2%。值得关注的是,5月国企拿地比例继续上升,城投拿地环比下降,收缩到10%以内。

城市更新项目完成2.6万亿投资,城中村改造专项借款陆续发放

住房城乡建设部披露,截至目前全国已实施城市更新项目超过6.6万个,完成投资2.6万亿元。这些项目涵盖既有建筑改造、城镇老旧小区改造、完整社区建设等多个方面,目的在于提高建筑安全和节能标准,优化居民的居住条件。

具体数据显示,全国已完成78亿平方米的建筑改造。2021年,新开工改造的城镇老旧小区数量达到5.37万个,同时加装了3.6万部电梯。2022年1月至5月,全国新开工改造的城镇老旧小区数量为2.26万个。

此外,全国已启动2900多个完整社区建设项目,精准补充3500多个针对老年人和儿童的设施,更新改造了2600多个老厂区和老商业街区,新建和改造近1.5万个医疗、体育、教育、文化设施,改造了约10万公里的城市燃气等各类管道,修复了4.97万平方米的城市破损山体,并新建和改造了3.4万公顷的城市绿地。

据观点指数观察,地方加大了对城市更新的投入力度,并且积极申请城中村借款,扩充城市更新的资金池。

期内,据海口市琼山区披露,该区博雅片区(二期)城中村改造项目、滨江新城三期首开区城中村改造项目、迈瀛片区(一期)城中村改造项目获得62.96亿元国家开发银行城中村改造专项借款授信。

其中,博雅片区(二期)城中村改造项目实现签订合同当天发放3亿元,是海南省首笔也是最大一笔城中村改造项目专项借款。

据了解,琼山区博雅片区(二期)城中村改造项目改造范围东至南渡江,南至博雅上路,西至规划路网,北至高登东街,土地征拆总面积约173.55亩,房屋征拆总面积约9.06万平方米,涉及征拆安置人口约1577人。

期内,江西赣州市章贡区水西镇水西村等9个城中村改造项目获得国家政策性银行发放的12.9亿元专项借款资金。据悉,国开行、农发行等银行计划今年向赣州城中村改造项目授信130.7亿元,这将为赣州市城中村改造项目的实施提供重要支持。

去年7月,赣州市成功列入城中村改造政策扩围城市,五年规划实施城中村改造项目102个,涉及4.33万户,总投资约780亿元。2024年,赣州市计划启动实施23个城中村改造项目,预计将改善1.05万户困难群众的居住环境。

大湾区方面,住房城乡建设部将珠海、惠州、中山市申报城中村改造专项借款项目推送至中国农业发展银行、国家开发银行,三个市共8个项目获得两家政策性银行授信326亿元。广东省成为第二批城中村改造专项借款项目中首批推送至政策性银行的省份。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com