伴随全球经济波动、地缘政治紧张等多重因素的影响下,市场的不确定性显著增加。投资者对于确定性的追求变得尤为迫切。

近期各大保险公司的上半年保费情况相继出炉,平安在行业中的表现颇为亮眼,继续向市场兑现了经营修复势头。而在7月19日,中国平安还发布2023年年度分红派息实施公告,将于2024年7月26日派发A股每股现金红利1.50元(含税)。当日公司A股一度涨1.56%,呈现连续三日走红势头。

随着近日大盘调整平安股价有所震荡,7月29日开始重启升势,当日,平安A股盘中一度涨1.29%,平安H股一度涨2%。

(平安A股走势,来源:富途行情)

站在当下来看,平安的确定性持续得到验证,不妨结合这份最新的半年度保险成绩单,一探其后续的机会?

1、半年度保费的惊喜

从整个保险行业来看,负债端的改善是今年的一条不容忽视的主线。

这一趋势得益于多重因素的共同影响,包括"报行合一"政策的深化实施、保险产品预定利率的调整,以及保险代理人队伍转型带来的积极成效。

根据A股五大上市保险公司前五个月的保费收入数据,总和高达1.46万亿元人民币,实现了2.19%的同比增长。

进一步观察此前的一季度数据,不难发现主要上市寿险公司的新业务价值同比均呈现出强劲增长。

具体来看,人保寿险、新华保险、中国太保、中国人寿和中国平安的NBV同比增长率分别为81.6%、51%、30.7%、26.3%和20.7%。这表明保险行业在负债端的质量持续加强,新业务价值的表现也在不断提升。

再从此次最新的半年度保费数据来看,也正继续兑现这一良好的增长趋势。

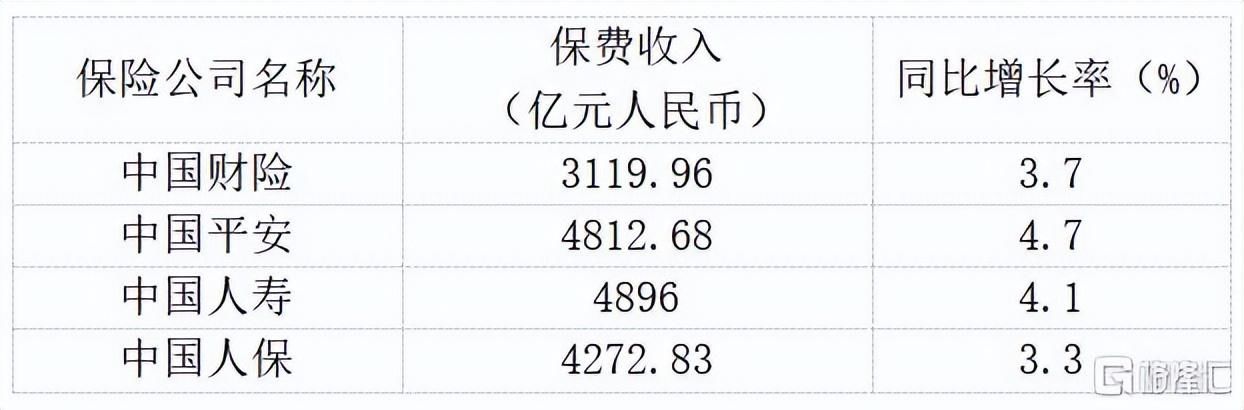

已公布的险企保费数据显示,中国财险、中国平安、中国人寿、中国人保上半年保费收入分别为3119.96亿元、4812.68亿元、4896亿元、4272.83亿元,分别同比增加3.7%、4.7%、4.1%、3.3%。

(数据来源:公司公告)

结合近期券商研报观点,市场机构对险企上半年负债端的表现也颇为期待。此前国泰君安发布研报称,负债端看,客户需求好于预期叠加产品新业务价值率改善,预计24年上半年寿险NBV维持较快增长。

聚焦到上述险企中增速领先的中国平安,其不论是整体保费收入表现,还是各个险种的保费收入表现均有可圈可点之处。

整体来看,中国平安在2024年上半年的保费收入增长表现强劲,尤其是在第二季度迎来了加速增长。其1-6月的总保费收入同比增速达到4.66%,相较于1-5月的3.38%,显示出明显的提速趋势。

(数据来源:公司公告)

按业务分类来看。

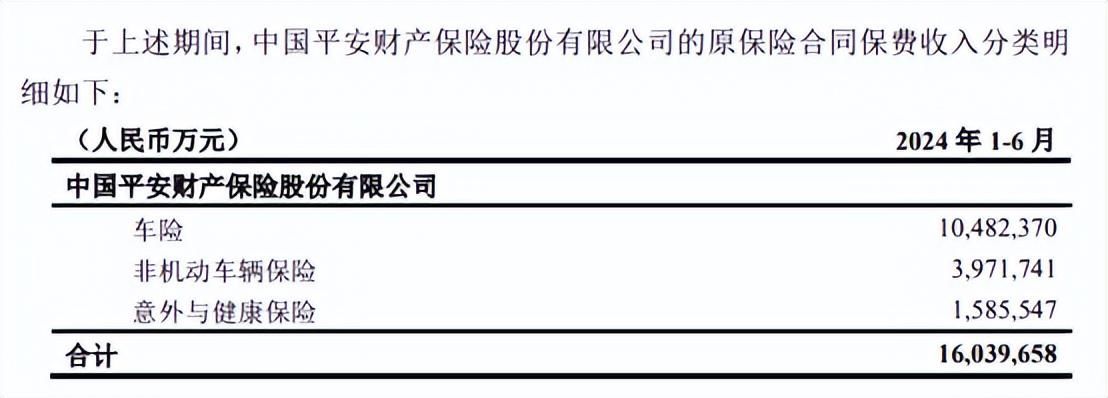

财险业务方面,中国平安在1-6月的保费收入为1603.97亿,同比增长4.06%,而此前1-5月同比增速仅为3.50%。其中,财险业务中车险业务前六月同比增长3.43%,非机动车辆保险同比下降2.27%,意外与健康保险同比增长30.52%。

(图片来源:公司公告)

寿险及健康险业务作为中国平安的另一大支柱,其1-6月的保费收入为3208.71亿元,同比增长4.96%,较1-5月的3.33%增速有显著提升。

具体来看,寿险业务中,个人业务同比增长5.20%,其中新业务同比下降5.59%,续期业务同比则增长9.57%;团体业务相对来说则表现相对薄弱,新业务和续期业务均有一定下降。

(图片来源:公司公告)

不过,从个人续期业务的高增长可以看到,尽管短期新增业务受到了市场环境等多方面的挑战,但平安的整体综合优势仍然让其保证了续约率和客户忠诚度。这种稳健的续约增长也反映出其产品与服务的质量和吸引力。

从单月数据来看,6月份中国平安的保费收入同比增长11.40%,环比增长17.49%,相较于5月份的同比增长8.46%和环比增长5.19%,呈现出更加迅猛的增长势头。

总的来说,整个保险行业在2024年上半年展现出了积极的增长势头。中国平安作为行业的领头羊,不仅在整体保费收入上实现了稳健的增长,而且在各个险种的细分市场中也有不俗表现,第二季度的保费收入的加速增长,以及6月份单月保费收入的强劲表现,都预示着公司在下半年有望继续保持这一良好的发展态势。

2、三重预期下的确定性

很显然,从上述保费收入表现来看,平安负债端的改善仍然具有确定性。

这一点亦从公司此前2023年年报及2024年一季度的财报中得到了明显体现。平安在寿险及健康险领域的新业务价值增长显著,代理人人均新业务价值实现了大幅增长,这反映了公司在负债端改革和优化方面取得的积极成效。

随着代理人队伍的持续转型和优化,以及保险产品结构的调整,预计负债端将持续改善,为其带来更稳定的保费收入和更强的盈利能力。

从整个行业视角来看,此前开源证券分析二季度人身险业务回暖时指出,从需求侧来看,居民养老储蓄需求依旧旺盛,“刚兑+锁定利率”的保险产品仍具竞争力;从供给侧来看,个险产能提升带动新单回暖,“报行合一”叠加结算预定利率下调、产品结构改善,推动险企价值率提升。

换言之,监管多措并举,包括预定利率调降、“报行合一”、调降万能和分红险结算利率等措施,为行业负债成本的持续回落创造了条件。与此同时,以平安为代表的头部险企积极调整产品结构如提升期缴产品比例和缩短关键产品资负久期差,进一步优化了负债成本,为行业的稳定增长和市场竞争力的提升提供了有力支持。

与此同时,险企本身人均产能的持续提升也是一大关键促进因素,仅从平安来看,一季度,中国平安人力规模较年初下降4%,其代理人渠道人均NBV则同比增长56.4%。这一数据显示了公司在提高效率和产出方面的努力和成效。

值得一提的是此前招商证券观点预期,下半年险企负债端景气度高位延续可以预期,预计2024全年上市险企NBV有望实现20%左右的平均增长。

其次,资产端的修复也具备空间,有望催化业绩和估值弹性。

资产端的表现可以说是压制保险板块估值的核心因素所在。当前市场对资产端的修复持乐观态度,这为板块估值的反弹提供了强有力的催化剂。

从此前一季度数据来看,上市险企的投资业绩整体表现不佳,核心原因在于权益市场高基数叠加长端利率下滑的影响。

(图片来源:百度股市通)

如今,随着宏观经济的逐步复苏和资本市场的改善,险企资产端表现预计将逐步回暖。

以长端利率下滑这一因素来看,年初以来,我国中长期债券收益率下行较为明显,其中10年期国债收益率更是一度创20年来最低。在此背景下,央行多次提示长端利率风险,而在近期还开展了借入国债操作、创设临时正逆回购工具等新的货币政策工具以影响中长期利率走势。

站在当下来看,长端利率底部企稳是大概率事件,而这也将有助于市场缓解对保险公司投资端的负面预期,利好行业估值修复。

此外,再考虑到促消费和稳楼市、地产领域松绑以及一些支持宏观经济复苏政策的出台来看,预计资产端的表现有望持续迎来新的局面。

对此,招商证券此前观点提到,结构性资产荒缓解+经济增长预期向好,长债收益率易上难下。预计随着利率逐步探明阶段性底部后上行,市场对险企利差损风险的负面预期将有效缓解,顺周期的保险板块有望迎来利润释放和估值修复。同时,其预期,政策驱动下权益市场情绪有望改善,外资加持或将带动增量资金流入。此外,随着房地产行业风险缓释以及各公司持续压降相关投资规模,上市险企资产质量也有望得到进一步改善。换言之,随着利率、股市和房地产迎来三重催化,压制保险板块利润表现和股价估值的掣肘有望被全面打开。

最后,当前保险板块估值和持仓均处在低位,这也给后市表现带来了向好预期。

上半年保险板块的表现虽然可圈可点,但仍然具备继续打开的空间。根据wind行情显示,截至7月28日A股保险指数累计上涨约9%,跑赢大盘指数。年内两轮上涨行情与整体大盘走势相匹配,这也反映了资产端对险企估值的催化效应。考虑到,当前权益市场的整体表现仍然相对低迷,在宏观政策发力助推经济持续回升背景下,后续具备提升预期。

(图片来源:Wind)

同时从持仓表现来看,招商证券研报显示,一季度末保险股持仓占比仅为0.15%,为近两年来的最低水平。保险股在市场中的低配置状态,一定程度也反映出了市场投资人对保险股的信心不足。考虑到保险行业基本面的逐步改善,叠加险企普遍具有的高股息、高分红特征,特别是自“新国九条”政策颁布以来多家上市险企推出“一年多次分红”的政策,预计这些因素将吸引更多的市场资金流入保险股,增加其市场配置。

(图片来源:Wind,招商证券)

对此,广发非银观点指,财政政策的发力将推动经济增长和资产定价回暖,考虑到当前资产端为行业估值仍处于历史较低水平的核心矛盾,未来估值有望逐渐修复,建议积极关注保险板块。

3、结语

站在当下来看,随着中期业绩期的临近,市场对业绩高弹性以及高股息板块的关注度逐步升温,在此背景下保险板块的机会也正受到各大机构的认可。

此前,摩根大通观点指出,快于预期的寿险业务复苏、强化的资本管理政策及产品利润率复苏,将抵消债息下跌的潜在风险,料内险股派中期息成短期催化剂。同时该行还给予中国平安A股及H股及国寿H股“增持”评级,为内险股中首选。该行估计在港上市内险股今年平均股息率将达6.4%。

值得注意的是,此前平安还公告拟发行可转换债券。对此,花旗银行研究报告认为平安募集资金将用于支持公司核心业务的发展、满足资本需求以及新业务战略的实施。

瑞银研报也给出了类似的看法,其认为所得款项净额拟用于进一步发展核心业务、增强资本、支持医疗保健和老年护理生态系统的战略举措,本次可转债的发行可以优化平安资本结构及多元化资金来源。

此外,瑞银指出,鉴于美国利率高企和股市波动,中国企业今年发行可转换债券热潮并不完全令人意外。

瑞银同时表示,目前预测平安今年上半年新业务价值料增长约10%,中期税后经营溢利将按年基本持平,当中次季将录按季温和增长。而受惠于资产管理业务或扭亏为盈,该行预测平安下半年业绩将较上半年强劲回升,今年全年税后经营溢利预期将增长约10%,年度股息回报料达7.5%。该行予中国平安H股目标价56港元,评级“买入”。

值得一提的是,平安在拟发美元可转债的同时,也公告拟注销已回购A股股份1.03亿股。这也进一步向市场展现出了公司对自身价值和未来发展的信心。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com