友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

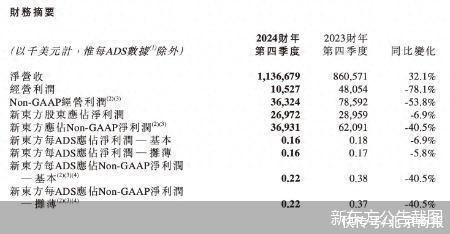

营收增净利降,业务复苏中的新东方还未跑赢成本

23

0

相关文章

近七日浏览最多

最新文章

标签云

电商

淘宝

京东

北京商报

白酒

水井坊

谢师宴

电信

卫星

金价

周大福

七夕

黄金

上交所

保险

免疫治疗

细胞

北京

汽车行业

华为

京东方

小米

中国人保

中国人寿

朱丹蓬

毛利率

航空航天

中信建投证券

ipo

农商行

资产负债率

牧原股份

生猪养殖

人工智能

都市丽人

a股

深交所

以太坊

特斯拉

珀莱雅

股价

减持

雀巢

奶粉

美赞臣

招股书

科技

罗永浩

俞敏洪

铁公鸡

西门子

新东方

zealer

平凡

人生

黑马

塌房

脱口秀

刘晓庆

顶流

董宇辉

直播间

东方甄选

东方小孙

文章

意林

读书

稻盛和夫

恒生指数

京东集团

腾讯控股

小米集团

股份

天眼查

摩根士丹利

大摩

万军伟

指数

高考

蔚来

股票回购

美股

百胜中国

中概股

拼多多

优步

英伟达

lucid

股票

芯片