南方财经全媒体记者 孙诗卉 实习生 雷蕾 上海报道

2024年已过半,根据国家金融监管总局及各地金融监管局开具的罚单显示,2024年上半年,各险企及保险中介机构共计被罚款约1.9亿元,共获罚单1400余张。与去年同期相比,罚金同比增长超两成。另外,央行方面,因未按规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告、拒收人民币现金等问题,对4家保险公司处罚938万元。

除了罚金,对于人员的处罚也值得关注,2024年上半年,共有31人被禁止进入保险业,其中更有16人被终身禁入,与去年同期相比翻了一倍。

在国家金融监管总局及各地金融监管局开具的罚单中,从违规主体来看,财险公司累计被罚超1.2亿元,占比约6成。从违规原因来看,虽然财险公司、寿险公司被罚的原因不尽相同,但是,造假问题是各险企被罚的共性问题。纵观监管机构开具的罚单,编制虚假材料等“造假”问题是最高频的被罚因素。从上半年的处罚情况来看,保险业合规之路依然艰巨。

相关专家指出,2024年上半年保险业的罚单数量和金额均呈现出显著增长的趋势,不仅仅反映出监管机构加大执法力度的决心,也显现出行业内部存在众多合规的问题。从当前情况来看,规范保险市场,依然在路上。

罚金大幅上涨 禁入人数翻倍

相关统计数据显示,2022年及2023年同期,保险业被处罚的金额分别约为1.2亿元和1.5亿元,与之相比,今年上半年保险业的整体罚金同比大幅增长,相关监管部门对险企及各保险中介机构的监管力度只增不减。此外,从上半年监管机构开具的罚单来看,多数罚单对机构与个人都采取了处罚措施,对个人的追责已成为保险业监管常态。

上半年被处罚的各类公司中,财险依然占大头,无论是总体被罚金额还是单家被罚金额都较寿险公司更高,其违规行为的性质相较于其他类型公司更为严重,涉及范围也更加广泛。从具体公司来看,上半年监管机构开具的罚单中,财险公司中罚款总额最高的是人保财险,被罚金额总计超2700万元,其中单张高额罚单罚金高达992万元,其中,总公司221万元,分支机构460万元。同时,对25名相关责任人员被给予警告并罚款达311万元。违法事项包括将直接业务虚挂中介业务套取手续费;少计提资产减值准备;招投标管理不规范;支农融资业务捆绑销售保险产品;相关报告、报表、文件和资料不真实等;其次是太保财险,罚款总额约为1564万元,单张高额罚单罚金达192万元;第三位则是中华联合财险,罚款总额达1140万元,单张高额罚单罚金92万元。

人身险方面,中国人寿罚款总额达895万元排名第一,其中,单张高额罚单金额达78万,涉及违法事项包括未按照规定使用经批准或备案的保险费率导致多收保费、虚挂保险代理人业务套取佣金、代理人执业登记信息不真实。

平安寿险被罚款总额也接近884万元,排名第二,单张高额罚单78万,涉及违法事项包括财务业务数据不真实;欺骗投保人、被保险人或受益人;给予投保人保险合同约定以外的利益;未按照规定使用经备案的保险条款;个人代理人管理薄弱。此外,记者注意到,平安寿险有较大比例的罚单数涉及各地电销中心欺骗投保人行为。

平安健康险上半年则被罚金额达630万元排名第三,平安健康险虽然罚单数量并不算多,但因其单张罚单罚款金额高达630万(555万公司+75万个人)而进入前三。据悉,该“天价”罚单涉及的违规行为包括:修改公司章程未报监管部门批准、未向监管部门报告董事辞职情况、未经监管部门批准新增办公职场、未按规定使用经备案的保险条款、保险费率等。且还存在欺骗投保人、隐瞒与保险合同有关重要情况,以及编制虚假报告报表文件资料等违法行为。

事实上,近年来,“百万罚单”已屡见不鲜。仅从国家金融监管总局公布的行政处罚信息来看,今年1号罚单就开给了众安财险,因其关联交易方面的问题以及保险资金运用不合规被处以180万元的罚款。此外,今年5月,中国人保财险公司因少计提资产减值准备等违法违规问题被总局处以罚款合计681万元;同日,平安产险因内控管理不合规等违法违规行为合计被罚款595万元。今年6月,太保财险在1天内收获6张罚单,今年以来已累计被罚超1500万元。

16人被罚终身禁入

除了罚金大幅上涨之外,监管机构对相关涉事人员的顶格惩罚力度也在加大。不管是3年、5年的禁入期限,还是终身禁入的顶格处罚,被罚人员数量均为同期的一倍以上。数据显示,2024年上半年共有31人被罚禁止进入保险业,其中有16人受到终身禁入的严厉处罚,占比过半。在受到终身禁入处罚的从业者中,个险代理人最多的违法事项是欺骗投保人,此外,其余从业人员还有编制虚假材料进行虚假承保理赔、给予投保人保险合同约定以外利益事项、虚构投保标的虚假理赔以及员工私刻公章骗取客户资金等违法事项。

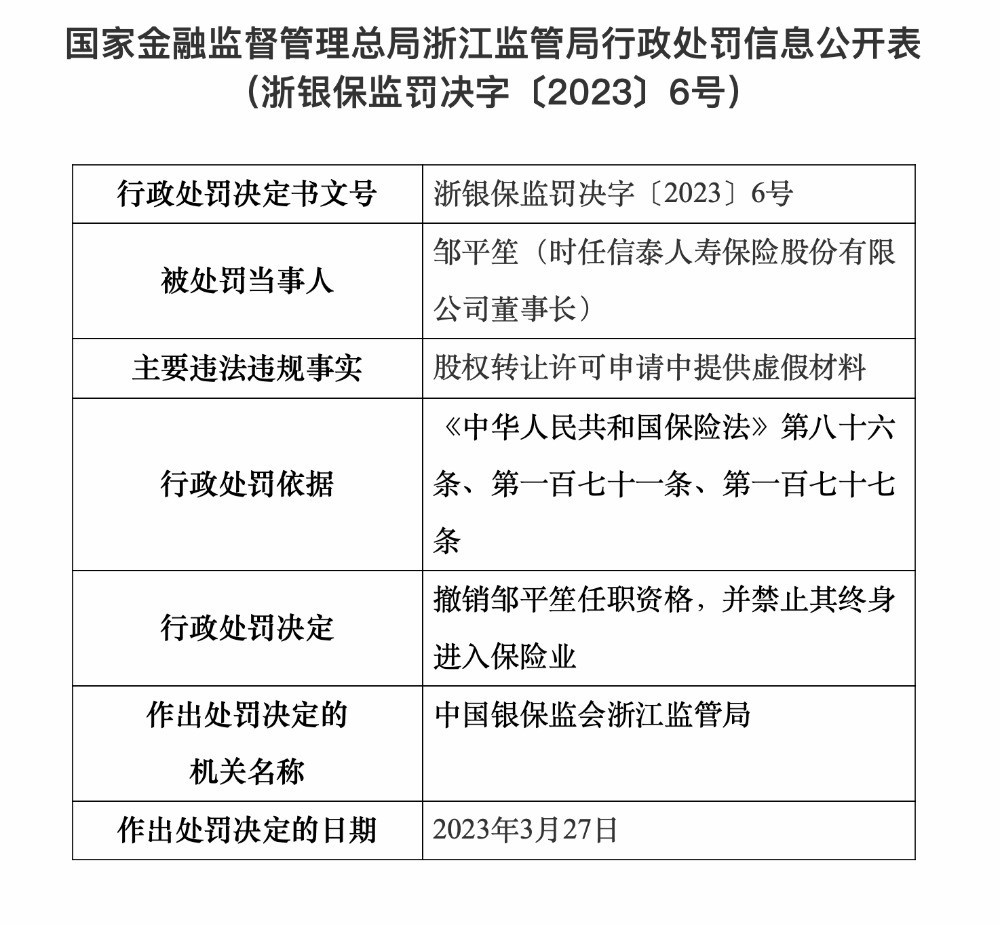

被罚终身禁入的人员之中,职级最高、最受关注的莫过于原信泰人寿保险股份有限公司董事长邹平笙。根据国家金融监督管理总局官网6月14日发布的公告显示,时任信泰保险董事长的邹平笙,因股权转让许可申请中提供虚假材料,被处以撤销任职资格并终身被禁止禁入保险业的严厉处罚。

据记者了解,此前监管部门也曾对险企董事长开具禁业罚单,但大多数都以一定时间为限,处罚较重的如时任前海人寿董事长的姚振华,被禁入保险业10年。而信泰保险原董事长被终身禁入,属行业内首例。

(来源:国家金融监督管理总局官网)

从处罚事由来看,无论是财险公司,还是寿险公司及保险中介,其被罚的共性问题大多落脚于“造假”,除了欺骗投保人这类多发于一线的问题,编制或提供虚假报告、虚列费用等是各企业或机构被罚的常见事由。

国家金融监管总局今年开具的第一份罚单中,众安财险就因为通过关联方虚假列支费用等问题累计被罚180万元;对中国人保财险公司681万的罚单中也包括相关报告、报表、文件和资料不真实的问题。地方上对险企造假的问题也是“0容忍”,例如今年4月,太保财险台州中心支公司因编制或者提供虚假的报告、报表、文件、资料等问题被罚款37万元;人保财险云梦支公司、孝昌支公司先后因编制虚假资料被罚20万元。

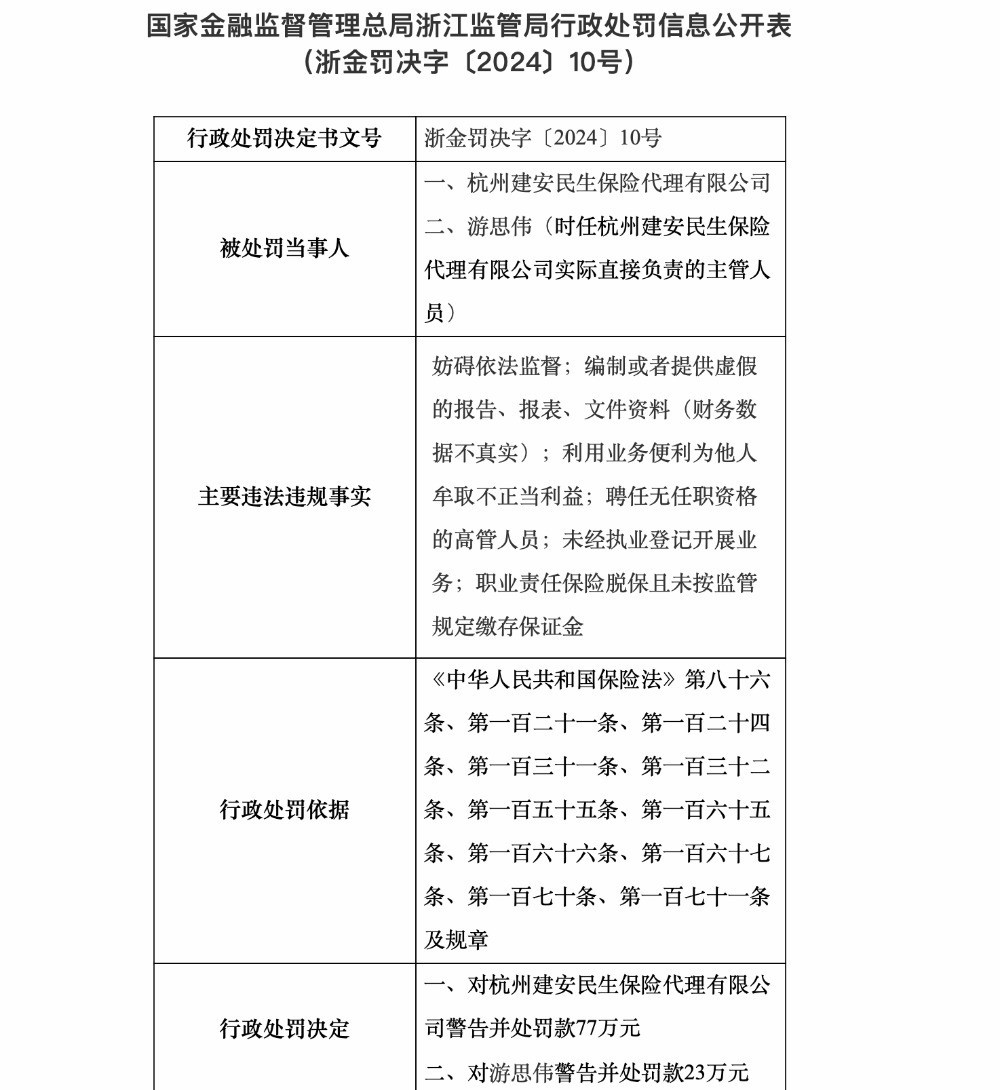

保险中介市场也曾因为编制或者提供虚假的报告、报表、文件资料被处以百万罚单。今年3月,浙江监管局以妨碍依法监督、编制或者提供虚假的报告、报表、文件资料等事由对杭州建安民生保险代理有限公司及相关人员合计处以100万元罚款。

(来源:国家金融监督管理总局官网)

日益重视消费者权益保护

无论是年年增长的罚单金额还是愈加严厉的违规处罚,都体现出行业“强”监管基调持续。对于保险行业来说,作为金融体系的重要组成部分,保险业的合规性对于维护市场秩序、保护消费者权益以及促进行业健康发展有着至关重要的作用。

尤其在消费者权益保护方面,保险业的合规经营对于广大保险消费者来说意义重大。近年来,我国高度重视金融消费者权益保护。2021年,原银保监会(现国家金融监督管理总局)发布《关于印发银行保险机构消费者权益保护监管评价办法的通知》下称“通知”,明确了自2021年起,将对银行保险机构消费者权益保护工作开展情况和整体状况作出综合评价。

7月5日,中国保险行业协会召开《保险行业消费者权益保护自律公约》(下称《自律公约》)发布会,国家金融监督管理总局金融消费者权益保护局相关负责人表示,金融监管总局认真贯彻党中央、国务院赋予的统筹金融消费者权益保护职责,用心用力用情解决人民群众急难愁盼问题,切实当好金融消费者合法权益的坚定捍卫者。保险业蕴含的“人人为我、我为人人”理念,与金融工作的政治性、人民性天然契合,保险业协会组织制定《消保自律公约》,既是深化行业协作、培育行业文化的主动探索,也是提升行业消保水平、维护良好市场环境的重要举措。金融消保局将会同保险业协会,广泛凝聚市场各方合力,塑造可信赖、能托付、有温度的保险业良好形象,共同筑牢消费者权益保护屏障。

业内认为,《自律公约》作为保险行业消保领域首部纲领性自律规范,是行业消保工作的基本要求与示范指南,也是今后做好消保工作的评价准则。公约的发布,标志着保险业协会及会员单位在消费者权益保护方面迈出了重要一步。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com