友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

重新认识社融与利率的关系,资产荒仍在债市大环境仍友好

5

0

相关文章

近七日浏览最多

最新文章

来源:张伟论债 招商证券

摘要

债券市场历来对社融数据非常关注,这背后主要基于两条逻辑线索。首先,社融增速是地产周期和基建周期的领先指标,因而是经济的领先指标。

当社融持续回升的时候,市场也会预期未来经济起来,从而驱动后续利率回升。在疫情前,社融增速领先经济和利率走势2个季度左右。其次,社融代表实体经济融资规模,是货币政策调控的重要目标。

当社融持续回升并偏离经济基本面的时候,此时货币政策将收紧,对应的利率倾向于回升。但是自从2021年地产周期下行以来,叠加金融数据“挤水分”,这使得社融与利率的关系出现了变化,需要重新认识社融与利率的关系。

一、社融增速与经济增速差收窄,社融增速波动性也降低

货币供应量与经济增速相适应,这是对于M2和社融增速的要求。在2015年至2019年,这五年名义GDP平均增速为8.9%,而社融平均增速为12%,社融增速高出名义GDP增速3.1个百分点。这与货币增速=实际经济增速+通胀+2%~3%的经验规律相适应。

而2020年至2023年,这4年名义GDP平均增速为6.4%,社融平均增速为10.7%,社融增速高出名义GDP增速4.3个百分点。由2020年疫情冲击,从而导致货币增速相对于名义经济增速的差扩大。实际上如果剔除2020年,则社融增速与经济增速依然符合经验规律。2021年至2023年这3年,社融增速均值较名义GDP增速均值高出2.2个百分点。可以认为,随着社融存量规模达到高水平,2021年以来政策在逐步引导社融增速与名义经济增速差收窄,从而使得社融增速与经济增速更为匹配。

二、社融结构出现明显变化,政府融资占比不断提升

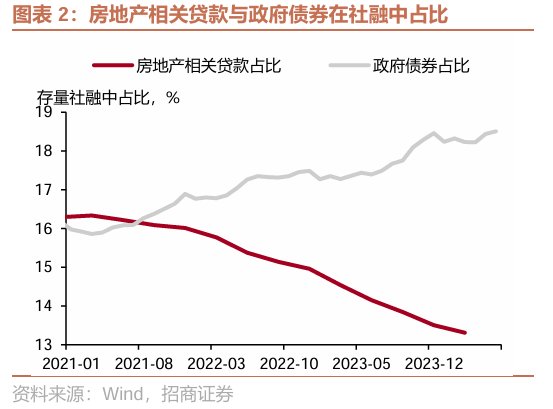

2021年以来,随着房地产周期走弱,房地产相关贷款需求出现回落,房开贷+个人住房贷款占社融比重由21年一季度末的16.3%回落至24年一季度末的13.3%。实体经济融资需求偏弱的情况下,政府部门加杠杆发力基建、托底经济的诉求增强,并使得政府债券占社融比重由21年一季度末的15.7%回升至24年一季度末的18.2%。此外,基建项目也需要配套信贷资金的支持,这也属于政府主导的融资。

社融中的房地产融资占比回落,而政府融资成为了拉动社融的主要动力。但是政府融资对私营部门加杠杆的带动作用减弱,这使得社融对经济和利率的领先性减弱,同步性边际增强。因而需要更加关注社融对当期经济和银行间流动性的影响。对应到资产价格上来看,社融对股市和利率的领先性在弱化。

三、“新”社融对债市的指示意义

社融数据回落受金融数据“挤水分”影响。为了防止资金空转,2024年4月开始“手动补息”被禁,这使得用于套利贷款资金减少;叠加政府债券发行慢于去年,对应的4-6月社融增速分别回落至了8.3%、8.4%和8.1%。

社融增速与利率的同步性增强,做好社融节奏的预判能够提高债市投资胜率。21年以来,社融增速与利率的同步性增强,因而我们可以通过预判社融的节奏来大致预判债市的节奏。政府债券发行节奏对社融走势影响力度提升,而政府债券发行节奏也是影响利率短期波动的重要来源,这是社融与利率的同步性增强的原因。年内来看,预计8-9月政府债券发行量将会增加,这会给社融增速带来支撑,但社融回升空间小,因而这对债市影响有限。资产荒仍在,因而债市大环境仍友好。美联储降息交易窗口打开,这会给债市带来短期利好。

风险提示:资金面超预期收紧,监管政策发生超预期变化,经济超预期回升

图表

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com