今年夏天,欧洲杯和巴黎奥运会接踵而至,在全球性的体育赛事密集催化之下,啤酒消费的热度也在持续升高。然而,放眼资本市场,身为酒馆龙头的海伦司(09869)却未能打响夏季攻势,相反该公司股价还在这炎炎夏日之中体验了一把“透心凉”。

智通财经APP注意到,本月19日海伦司依靠介绍方式成功在新加坡证券交易所第二上市,但这一消息面的利好似乎并不能让港股市场的投资者们买账。截至7月30日收盘,海伦司报收1.87港元,刷新了历史新低。

再将时间向前拨,本月早些时候海伦司还宣布推出新的商业模型“社区空间”。然而,这一被视为进一步降低加盟门槛的举动亦未能“讨好”二级市场投资者,新战略推出至今海伦司股价期间最大跌幅一度逼近两成。

作为曾被寄予厚望的“小酒馆第一股”,过去几年里海伦司不仅没能兑现成长预期,反而接连遭受了营收下滑、大规模闭店等挫折,在此过程中公司股价亦缩水了九成。事到如今,海伦司力推新战略,并将目光转向国际市场,这一系列举措真的可以将公司重新拉回增长通道吗?

扩张逻辑被证伪?

2021年9月登陆港股市场的海伦司,高光时刻一直停留在了上市之初。彼时,资本市场主流观点认为疫情将加速中小餐饮企业的出清,中国餐饮行业连锁化率将在未来快速升高。在此背景之下,抢先一步登陆资本市场的酒馆龙头海伦司,因其稀缺性一度出尽了风头。

翻开当时的招股书,海伦司豪言要在2023年时拥有2200家酒馆。然而出乎意料的是,截至2023年12月底,海伦司的酒馆数量仅为479家,这一数量不仅与公司当初的设想相差甚远,甚至显著低于2022年底的767家。

而若分门店类型来看,海伦司旗下酒馆的类别分布也在过去一年多里发生了重大变化。数据显示,截至去年底,海伦司直营酒馆的数量为255家,较前一年的653家缩水约六成;同期,公司的特许合作酒馆数量为92家,亦较上年的114家有所减少。

或为更好地兼顾上规模和盈利,海伦司于2023年6月启动了“嗨啤合伙人”计划,至当年底“嗨啤合伙人”酒馆数量便达到了132家,但这一增势显然不足以帮助其达成上市之初定下的目标。

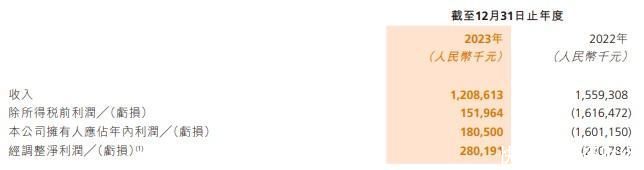

不过话分两头,海伦司门店扩张进程不及预期固然影响了公司的收入表现,但大范围的闭店潮确实在客观上减轻了公司的盈利压力。根据公司财报,2023年海伦司的收入为12.09亿元(人民币,单位下同),同比下滑了22.49%;归母净利润为1.81亿元,与上年同期亏损16.01亿元相比已有大幅优化。

得益于直营酒馆数量缩减,报告期内海伦司相关的原材料及消耗品支出、使用权资产折旧/物业厂房及设备折旧、短期租赁及其他相关费用、雇员福利及人力服务开支等均有所减少,降本成效不可谓不明显。

虽然转向平台型公司令海伦司的盈利压力大幅降低,但“小而美”的故事显然很难打动二级市场投资者。或许正因为此,月内海伦司还宣布推出新的商业模型“社区空间”,公司或意在凭借更低的加盟门槛吸引更多商业合作伙伴入局,从而尽快做大规模。

根据介绍,新模式下加盟门槛放宽至40万元,且相较于传统小酒馆,海伦司的社区空间小店产品类型更丰富、营业时间更长,面向的消费群体更广泛。

然而,考虑到海伦司此前雄心勃勃的扩张计划已经落空,如今通过放低加盟门槛等形式或许短期内能吸引到更多的外部力量入局,但新店型若想取得积极正面的市场反馈大概还需要更多的时间来打磨产品和业态。

“泡沫”破裂后亟需新故事?

在向平台型公司转型并重新将门店扩张战略摆上台面的同一时间,海伦司还将目光转向了海外市场。根据公司此前发布的公告显示,海伦司方面相信,在完成第二上市后,将进一步提升公司的全球知名度,同时也能助力其后续的国际业务拓展。

结合时代背景,实际上近些年来中国企业朝着东南方向出海已渐成潮流,其中新加坡便是热门目的地。据了解,在世界主流证券交易所中,新交所具有市场地位高、产品种类丰富、交易系统高效、监管环境严格、宏观经济环境稳定以及与其他金融市场紧密联系等优势。或正因为此,当前新交所上市的公司中有四成是外国公司,其中35%来自大中华区,数量约有70家。

也许正是顺应了这一潮流,酒馆龙头海伦司在完成港股上市两年多后亦选择了赴新交所上市。据悉,海伦司此次二次上市不涉及增发新股,亦不会扩大融资,第二上市旨在提升其在新加坡市场的地位,增强全球知名度,同时扩大股东基础及未来筹资渠道。

另外,值得一提的是,除了出海找钱外,过去一年里海伦司还在加速布局海外市场,并先后进入了新加坡、日本等国家。根据海伦司方面介绍,未来其还将进入更多的国家和地区。

但出海淘金或许也并非易事。根据头豹研究院发布的行业报告,英美等发达国家和地区的小酒馆行业渗透率要远高于我国,相比于尚处于导入期的中国市场而言,海外发达国家的市场成熟度更高、消费群体对于酒馆的综合表现更加挑剔,在此环境里海伦司需要直面本土酒吧品牌和国际连锁酒馆们的竞争,其突围难度可想而知。

与此同时,诸如新加坡、日本等发达国家的高成本环境也会对海伦司的成本控制和盈利模式构成压力,公司如何在维持低价策略的基础上继续保持扩张势头也将会是一大难题。

而从市场拓展进度来看,似乎也印证了海伦司的出海之旅并不顺利。截至2024年3月19日,海伦司在中国内地以外地区的酒馆数量仅为3家,过去一年多时间里仅新增了2家,这一迟缓的扩张表现显然也很难给予投资者太多信心。

窥斑见豹,海伦司股价“泡沫”破裂或许本就是行业发展过程中的必然。就国内市场而言,连锁小酒馆依然还是一个尤待验证的商业模式,毕竟当性价比成为消费者愈来愈看重的要素时,饮酒的场景自然不会仅局限于酒馆。当“卷”成为行业里的常态,连锁品牌们扩张的难度和成色更是需要投资者们来重新审视。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com