龙元建设(600491.SH)控制权转让的事宜至今悬而未决。

去年中旬,龙元建设欲通过转让实控人赖振元及家族股权与定增的方式,将公司的控制权转让给杭州市交通投资集团有限公司(以下简称“杭州交投”)。如今,赖振元的离场计划已完成了第一步,公司正在谋划第二步定向增发事宜。随后,上交所对公司的募资事项提出了种种质疑,进度再度搁置。

从短期来看,对于接盘方杭州交投来说,这似乎并不是一笔划算的买卖。粗略计算,上述交易若全部完成,杭州交投入主龙元建设的成本合计将达到27亿元。但按照其8月2日收盘价2.68元计算,杭州交投已经浮亏近11亿元。

不过杭州交投看好的显然是龙元建设上市公司平台资源,并且其对龙元建设的发展颇有信心,不仅仅设置了较高的业绩承诺,同时近期龙元建设还频频获得业务大单。

但需要注意的是,杭州交投目前要解决的麻烦不少,这就包括了上市公司的高额负债、追讨巨额“压箱底”的工程款和众多诉讼仲裁等。

控制权转让之际,股东清仓式减持按照双方早前签订的协议,杭州交投接盘龙元建设分两步,第一步是受让赖振元家族的部分股权,第二步是认购定向增发的股票。

在此前,赖振元家族合计持有龙元建设32.14%股权,合计持有公司股份约4.92亿股,龙元建设实际控制人为自然人赖振元,持股数量为3.37亿股,占总股份的22.05%。而完成这两步动作之后,杭州交投的持股比例可以达到29.54%,原实控人赖振元家族股权比例会被稀释到18.26%,杭州交投也就获得了实控人的位置。

从龙元建设1月18日发布的公告来看,赖振元家族已将其持有的1.28亿股,占上市公司本次向特定对象发行股票前总股本的8.40%股份,过户至杭州交投集团,过户手续已办理完成。

尽管后续转让价格有所调整,但赖振元家族收获仍十分可观。其转让款由最初的约11.34亿元降至8.69亿元,但折合每股也有6.67元,而当时,龙元建设的股价也就5元左右,粗略估算仍溢价了约25%。不幸的是,杭州交投的这笔交易仍在亏损,截至8月2日,龙元建设的股价已跌至2.68元,仅从账面来计算,杭州交投已经浮亏超5亿元。

而根据协议内容,龙元建设接下来还要将向杭州交投定向增发4.6亿股,增发价格是4.03元/股,募集资金约为18.5亿元,杭州交投需要全额认购,按照龙元建设目前的股价计算,杭州交投还要浮亏近6亿元。

前前后后算下来,杭州交投账面浮亏近11亿元。对于此笔亏损的买卖,龙元建设显得比较坦然,其在回复上交所问询时提到,“为收购上市公司控制权支付溢价属于较普遍的行为,本次交易定价系杭州交投集团与赖振元家族参考市场惯例进行协商确定的结果,符合市场惯例。”

值得注意的是,龙元建设这边正忙着控制权转让,但另一边,公司的原第三大股东远瞳基金似乎对公司换帅交棒没有太大信心。从去年6月初,远瞳基金便开始了清仓式减持,2023年末退出前十大股东行列。而这距离远瞳基金入股公司也就只有不到1年时间。

钛媒体APP注意到,2022年7月22日,公司实际控制人赖振元与远瞳基金签订《股份转让协议》,将其持有的公司股份7660万股以5.88元/股的价格,通过协议转让的方式转让给远瞳基金。但在远瞳基金退出之际,公司的股价只有4元左右,粗略估算下来合计亏损1.5亿元。

今年5月,还有投资者在互动平台向龙元建设提问,远瞳基金5.88接的贵公司赖总的股份,现在在4左右清仓全部跑路,合计每股亏1.88元,贵公司赖总是否与远瞳基金有利益牵扯?但公司对上述说法进行了否认。

三年净利润不得低于16亿元不过,尽管目前杭州交投的浮亏,但从目前已经释放出的信息显示,杭州交投对龙元建设未来的发展充满信心。

公开资料显示,龙元建设成立于1980年,2004年在上交所主板上市,公司系长三角建筑市场最大的民营施工企业之一,拥有房屋建筑工程总承包特级资质等多项高级资质,公司主要经营的业务分为三大板块:建筑总包板块(土建施工和水利施工)、基建投资板块和绿色建筑板块。

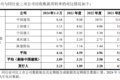

但自2020年以来,龙元建设已连续四年净利润下滑。2020年至2023年,龙元建设分别实现营业收入177.87亿元、195.48亿元、142.46亿元、90.04亿元,同比变动-16.99%、9.9%、-27.12%、-36.79%;净利润分别为8.09亿元、6.67亿元、3.8亿元、-13.11亿元,同比减少20.75%、17.51%、43%、444.25%。

面对不断下滑的业绩,在杭州交投接盘时,赖振元家族也对龙元建设未来3年的业绩做了承诺,其承诺,预计3年累计扣非净利润不低于16亿元,且2024年度、2025年度实现的扣非净利润分别不低于人民币4亿元、5亿元;此外,赖振元家族还把12%的股权质押给杭州交投作为业绩承诺的担保。

对比2023年亏损13.56亿的扣非净利润,要在2024年达到扣非净利润4亿元并非易事。

不过双方对完成业绩承诺信心十足。截至2024年3月31日,杭州交投总资产为1302.95亿元、净资产为459.33亿元、货币资金余额121.92亿元,资金可谓十分充裕,另外,从业务方向上看,杭州交投集团建设板块所拥有的业务资质和业务方向主要为公路施工、港口与航道工程施工,而龙元建设业务类型主要集中于公建、市政、厂房、办公楼等建筑施工业务、装配式建筑、光伏建筑等绿色建筑业务及PPP项目投资,双方业务互补性也较强。

龙元建设回复上交所对此次交易的问询函中也提到,本次收购完成后,龙元建设将成为杭州市属国有上市特级建筑施工企业,可以更多更好地参与杭州市重大基础设施项目建设,发挥功能类国企担当,提升国企竞争力。

而杭州交投也表示,未来发挥龙元建设在基建投资领域的丰富经验,杭州交投集团将与其在交通基础设施建设更新、智能网联车辆管理等领域积极开展合作。杭州交投集团为上市公司注入新的发展动力,助力公司三大业务板块持续健康发展。

两方目前已经进入了“蜜月期”。近日,龙元建设公布了中标杭州西站枢纽南综合体地下道路及接线工程。

不过即使有杭州交投这样具有实力的接盘方入主,龙元建设要面临的麻烦事仍然不少。

资金压力难纾解从账面来看,龙元建设在资金上已经“捉襟见肘”。截至2024年3月31日,龙元建设货币资金只有13.7亿元,但短期借款达到36.35亿元,加上一年内到期的非流动负债21.76亿元。不考虑货币资金中受限部分的情况下,公司在手资金与两者合计之间的缺口将超44亿元,公司流动性存在一定压力。

此外,龙元建设近几年都有着庞大的利息支出。2021年至2023年,公司利息费用支出分别为14.11亿元、15.38亿元、14.88亿元,年平均利息费用支出达到14.79亿元。目前,由于短期流动性紧张,龙元建设存在逾期的银行借款金额已达到4.54亿元。再加上174.9亿元的长期借款,以及107亿元的各种应付款,其负债率已经近80%,可谓是压力山大。

值得一提的是,由于公司目前面临的短期流动性风险,杭州交投还要求赖振元家族把钱无偿借给上市公司。其约定,赖振元家族将第一期股份转让款4.34亿元中扣除缴纳个税和解除股权质押后剩余款项,约1.37 亿元无息借予上市公司使用。

再看资产结构,在其571.7亿元的总资产里,合同资产(164.1亿元)和其它非流动资产(245.5亿元)就占了406亿元。所谓合同资产就是手里的项目订单,其它非流动资产就是做完了还没交付的订单,也就是说,龙元建设80%的资产尚在不确定之中。

再具体细看,龙元建设的合同资产主要为金融资产模式的在建 PPP 项目和在建以及完工未结算的建筑总承包项目。钛媒体APP了解到,此前,龙元建设接盘了不少PPP项目,截至2024年3月31日,公司在建PPP项目仍有9个,其施工情况均显示为“在建项目,未到结算时间。”但从开工时间看,有的项目甚至起于2018年,至今已有6年时间,却仍未完成。

对此,杭州交投集团也表示,将协助龙元建设持续加大应收账款催款力度,提高与相关PPP项目主管单位协商频率、加大向上级主管部门沟通力度,以争取早日达成付款安排、督促项目及时回款。

另外值得一提的是,龙元建设目前的应付账款达到107.1亿元,但应收账款却只有47.31亿元,两者之间差别巨大。此外,2020年—2023年以及今年第一季度,公司应收账款周转率分别为4.79%、3.20%、1.89%和2.23%(年化),呈下降趋势,且远低于行业平均水平。

根据龙元建设的申报材料,截至报告期末,公司及其控股子公司涉案金额在5000万元以上的诉讼仲裁案件合计22件,部分案件公司作为被告,公司均未计提预计负债,这对公司来说,又是一笔不小的压力。

总的来说,杭州交投即将注入的18.5亿元资金远远不够解决龙元建设的资金需求问题,在回复上交所的问询中,龙元建设也表示,公司本次募集资金到位后,资产负债率从79.13%降低至76.65%,仍然处于高位。可以预见,龙元建设后续的麻烦事仍有不少待解决。(本文首发钛媒体APP,作者|于莹,编辑|曹晟源)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com