*ST亚星(600213.SH)因去年净资产亏损被“披星戴帽”,在今年上半年业绩回暖的情况下依然选择主动退市,此举也让其成为了资本市场热议的焦点。若进展顺利,*ST亚星将成为今年A股首只主动退市股。

8月4日,*ST亚星披露的进展公告明确了补偿机制,拟由控股股东向其他股东提供现金选择权,行权价格将在停牌前股价5.84元/股的基础上给予一定溢价。

证券之星注意到,主动退市前,五家知名境外机构投资者于一季度买入了*ST亚星股份,如今却面临着退市的尴尬处境。最终的溢价比例后续也将成为控股股东和其他中小股东博弈的焦点。

主动申请退市

据梳理,*ST亚星于8月2日收到控股股东潍柴(扬州)投资有限公司(以下简称“潍柴扬州”)的函件,基于当前市场环境及公司情况,提议公司以股东大会决议方式主动撤回公司股票在上交所的上市交易。同时,*ST亚星股票自8月5日开市起停牌,预计停牌时间不超过5个交易日。

在取得上交所终止上市批准后,*ST亚星将申请在全国中小企业股份转让系统转让。

*ST亚星表示,目前潍柴扬州已履行完毕内部决策程序并推动上级股东相关国资监管审批程序。本次终止上市事项尚需提交公司独立董事专门会议、董事会、股东大会审议,并取得相关国有资产监督管理机构审核批准、上交所批准。

证券之星注意到,*ST亚星因2003年和2004年连续两个会计年度经审计的净利润均为负值,已有过一次“披星戴帽”的经历。此次主动退市,*ST亚星面临的境况不容乐观。

今年4月末,*ST亚星因2023年经审计的净资产为-1.78亿元,股票被实施退市风险警示。公司彼时在公告中称,2024年仍面临严峻考验,将全力筹措偿债资金,力争扭亏为盈和净资产的转正。

今年一季度,*ST亚星归母净利润亏损708.42万元,扣非后净利润同比扭亏,为753.58万元;同时公司净资产较2023年末减少约660万元至-1.84亿元,仍处于资不抵债之中。

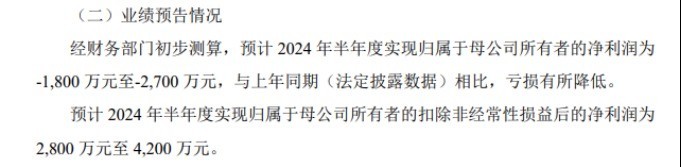

根据2024年半年度业绩预告,*ST亚星预计上半年归母净利润亏损1800万元至2700万元,同比亏损有所缩减;预计扣非后净利润为2800万元至4200万元,实现扭亏为盈。*ST亚星表示,受益于前期海外市场的开拓,2024年公司出口业务增幅较大,上半年销售收入预计为10亿元至13亿元,同比增幅为161%-239%,销售收入的大幅增长带动公司经营业绩趋好。

上半年业绩缓和,*ST亚星为何仍选择主动退市?在农文旅产业振兴研究院常务副院长袁帅看来,*ST亚星选择主动退市,主要是为了避免可能面临的更严重的市场后果和不确定性。相较于因持续亏损、违规等行为触发的强制退市,主动退市能让公司掌握更多主动权,同时可能为公司未来重新上市或进行其他资本运作留下更多空间和灵活性。此外,通过主动退市,公司还能更好地规划债务处理、资产重组等事宜,以图长远发展。

明确补偿机制,溢价比例尚待公布

尽管一季度归母净利润出现增长,但仍未扭亏。这种背景下,*ST亚星仍获得了境外机构投资者的青睐。

一季报显示,*ST亚星前十大股东中,有5名新进境外机构投资者,持股最多的是J.P.Morgan Securities PLC-自有资金,持股数量为137.98万股,持股比例0.48%,为第三大股东。同时,高盛公司有限责任公司持股比例0.29%,为第六大股东。另外,UBS AG、MERRILL LYNCH INTERNATIONAL、BARCLAYS BANK PLC的持股比例分别为0.23%、0.23%、0.21%,位列第八至第十。不过其具体买入时间未有明确披露,因此盈亏情况尚无法知晓。

但令其意外的是,*ST亚星却启动了主动退市。不过,8月4日披露的进展公告中,*ST亚星明确了对中小投资者的补偿机制。公告显示,*ST亚星本次终止上市事项经股东大会审议通过后,拟由潍柴扬州向其他A股股东提供现金选择权。

至于现金选择权价格如何确定,*ST亚星表示,公司筹划本次终止上市停牌前30个交易日的每日加权平均价格的算术平均值为5.75元/股,停牌前最后1个交易日收盘价为5.84元/股,结合市场案例情况,现金选择权的行权价格拟在5.84元/股基础上给予一定溢价,具体价格以提交复牌申请时的相关公告为准。

数据显示,截至8月5日,*ST亚星总股本为2.86亿股,总市值约16.7亿元。截至一季度末,公司股东总户数约为2.9万户。

袁帅认为,对于中小投资者而言,现金选择权及溢价是一个保护机制,其利在于为不愿继续持有退市公司股票的投资者提供了一个相对公平且及时的退出渠道,减少了因股票退市而可能遭受的进一步损失。

投资者需权衡是否接受现金选择权,因为一旦选择,即意味着放弃了未来公司可能复苏或重组带来的潜在收益机会。此外,现金选择权的实施细节、溢价比例等也可能影响投资者的最终决策,袁帅补充道。

在主动退市的过程中,如何平衡溢价幅度至关重要。其他股东希望溢价越多越好,但若溢价过多,控股股东则需付出更多的代价。

证券之星了解到,往年选择主动退市的上市公司中,现金选择权行权价格的溢价比例差别明显。如A股首只申请主动退市股*ST二重的行权价格为2.59元/股,溢价比例约10%;经纬纺机的行权价格为9.24元/股,较停牌前溢价接近15%;而*ST航通行权价格为4.18元/股,溢价达40%。

销量掉队同行,同业竞争尚未妥善解决

资料显示,*ST亚星于1999年8月31日上市,是扬州市首家上市公司。公司主要业务为客车产品研发、制造与销售,产品范围覆盖从5-18米各型客车,主要用于公路、公交、旅游、团体、校车和新能源客车等市场。

上市首年,*ST亚星的销量达到了8532辆,其中中型客车4893辆,位列全国第二。

但*ST亚星很快高光不再,2015-2019年,*ST亚星的客车销售量在4400辆至6000辆左右浮动。2020年,客车行业年销量跌至过去10年来的低谷,*ST亚星客车销量也从2019年的5096辆骤降至2950辆,且此后增长乏力,一直未能突破3000辆大关,2023年更是降至1988辆。

根据6月份产销数据快报,今年上半年,*ST亚星车辆产量为2471辆,同比增长202.08%;销售量为2128辆,同比增长167%。

相比之下,今年上半年,老对手金龙汽车(600686.SH)的销售量为22941辆,同比增长22.96%;宇通客车(600066.SH)的销量为20555辆,同比增长35.82%;中通客车(000957.SZ)销量5703辆,同比增长78.55%。相比之下,虽然*ST亚星上半年销量实现大幅增长,但早已被竞争对手甩开。

证券之星注意到,中通客车为*ST亚星实控人山东重工旗下另一家上市公司。而2023年年报显示,潍柴扬州下属子公司潍柴(扬州)亚星新能源商用车有限公司、山东重工下属子公司中通客车与*ST亚星存在部分业务重合的情况,存在一定的同业竞争情形。

股权穿透显示,潍柴扬州由潍柴控股集团有限公司100%控股,后者由山东重工全资控股,最终实控人为山东省国资委。截至一季度末,潍柴扬州的持股数量为1.78亿股,持股比例62.31%,为第一大股东。

为解决部分业务重合的情况,2020年山东重工、潍柴扬州分别出具了《关于避免同业竞争的承诺函》,承诺5年内解决部分业务重合的情况,目前正在推进中。承诺期限分别至2025年10月、2025年9月。由此看来,距离承诺兑现仅剩一年时间。(本文首发证券之星,作者|陆雯燕)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com