海报新闻记者 周凌峰 报道

7月31日晚间,南京银行在42家A股上市银行中第一个交出2024年半年报。然而,打响A股上市银行半年报“第一枪”的真是学霸吗?

具体来看,2024年上半年,南京银行业绩提速明显,特别是二季度营收、净利润同比增速均达到两位数水平,大幅超出业界预期。这也是该行经历了2023年上市以来最惨淡业绩后,重回“快车道”的表现。

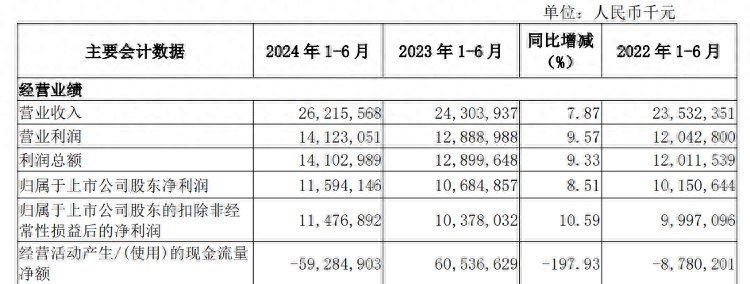

南京银行2024年1月至6月经营业绩。

南京银行董事长谢宁在2024年半年度业绩说明会上表示,南京银行上半年的经营发展情况好于一季度,更好于去年全年,“双U型曲线”趋势进一步确立,向优向好的态势更加明显。记者了解到,“双U型曲线”是谢宁用来形容该行今年一季度经营业绩时提出的观点。今年5月,履新不久的谢宁便用“两条曲线”来形容该行一季度的经营业绩,分别是营业收入和利润初步走出“U型曲线”、成本和不良率走出“倒U型曲线”。

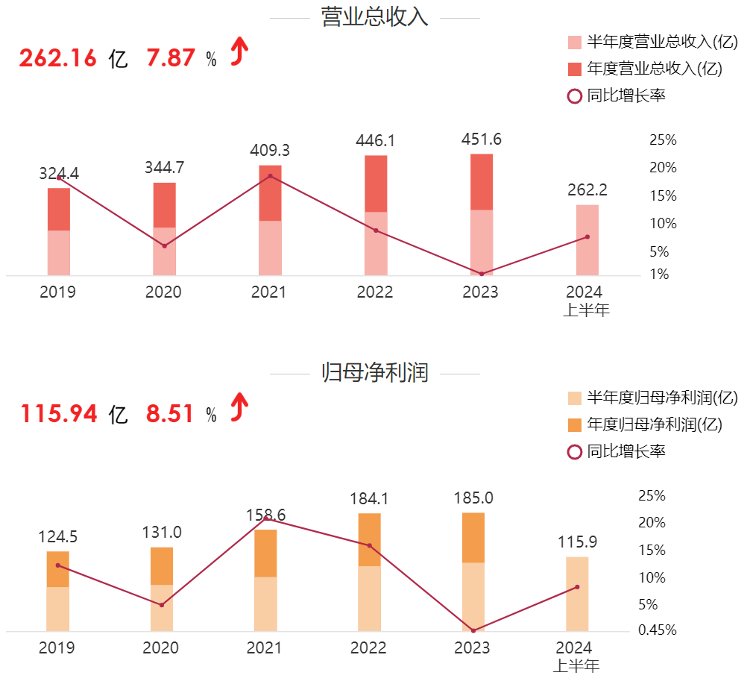

南京银行2019年至2024年上半年业绩变化。(来源:东方财富)

存贷主营业务增速不及去年同期,净息差“倒挂”明显

财报显示,2024年上半年,南京银行实现营业收入262.16亿元,同比增长7.87%,实现净利润115.94亿元,同比增长8.51%。相比2023年,这两项指标的增速显然超出券商的预期。具体来看,2023年,南京银行营收和净利润增速分别为1.24%、0.51%。扣非净利润为负增长0.9%,这也是该行自2007年上市以来创下的最低净利润增速。

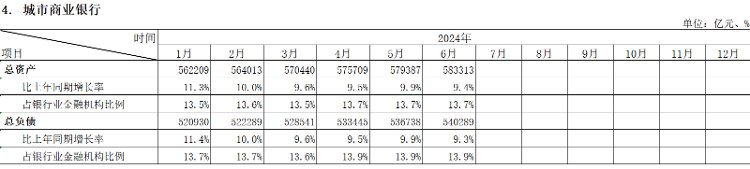

2024年银行业总资产、总负债(月度)。(来源:国家金融监督管理总局)

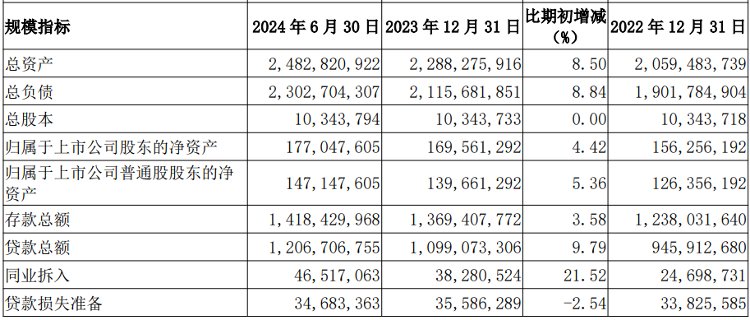

南京银行2024年上半年规模指标变化情况。

相比之前,南京银行今年上半年的变化可谓“优秀”,但该行的资产负债增速在同行的平均数值中显然略低。截至6月30日,南京银行总资产为2.48万亿元,比年初增长8.5%,总负债2.30万亿元,较年初增长8.84%。据国家金融监督管理总局披露的城市商业银行总负债增长数据来看,今年上半年,城市商业银行的总负债较上年同期增长率均在9%以上。

其次,作为银行业传统主业,在存贷业务方面,南京银行的表现与去年同期几无变化。存款方面,半年报显示,南京银行存款总额1.42万亿元,较年初增长3.58%。贷款方面,半年报显示,南京银行贷款总额1.21万亿元,较年初增长9.79%。反观2023年同期,存款和贷款的增速分别为10%和12.36%。

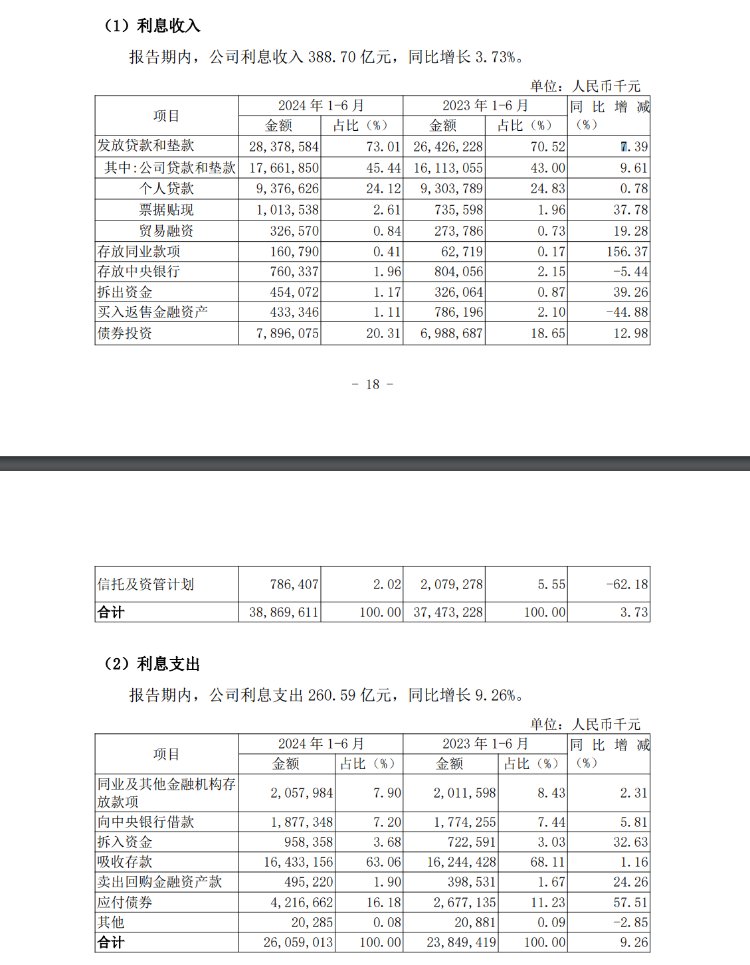

南京银行利息收入部分变化。

除此之外,净息差方面,南京银行半年的净息差仅为1.96%,较去年同期下降了0.23个百分点。然而利息收入和利息支出的增速竟出现后者倒挂前者2.5%的逆差,这也直接导致该行利息净收入同比下滑5.97%至128.1亿元。

由此可见,南京银行上半年的业绩增长并非主业存贷业务带来的增量,那营收的“主力军”又是从何而来?

投资业务撑起“半边天”

细看半年报我们发现,南京银行或许是一个优秀的“投资机构”。

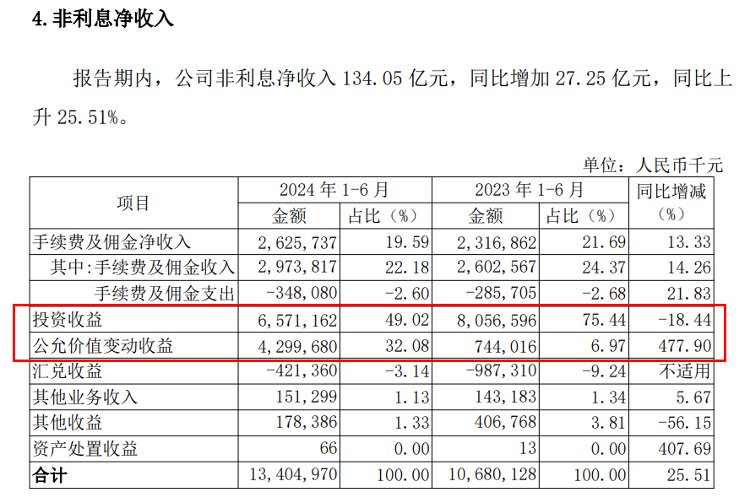

南京银行非利息净收入部分指标。

上半年,南京银行实现非利息净收入134.05亿元,同比上升25.51%,在营业收入中占比51.13%,同比上升7.19个百分点。非利息净收入超过利息净收入,成为了该行营收的“主力军”。

银行业内,每每提到非利息净收入表现优异的银行,人们都会想到招商银行。招商银行通过大力发展中间业务,使得手续费及佣金净收入支撑起该行的四分之一营收。但南京银行与招商银行的“出牌路数”却完全不一样。南京银行非利息净收入的大头并非来自中间业务收入,而是投资业务。

具体来看,非利息净收入的手续费及佣金净收入仅同比增加3.09亿元;投资收益更是同比减少了近15亿元;只有“公允价值变动收益”同比大增35.56亿元,增幅高达477.9%,远超营业收入的同比增量19.13亿元。

该组数据中最亮眼的当属去年同期占比75.44%的投资收益部分的收入。虽然今年投资收益部分同比下降18.44%,但却实现公允价值变动收益43亿元,同比增长477.90%。这两项收入合计占总营收的比例高达41.47%,相比去年同期直接多赚了20.7亿元。

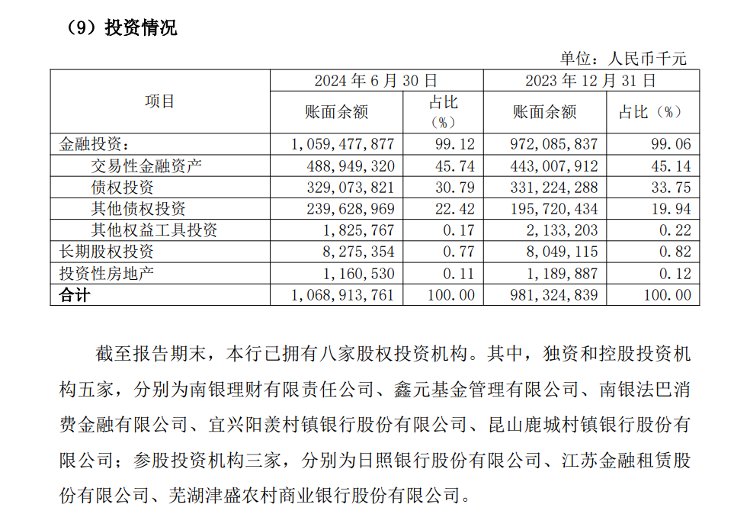

南京银行投资情况。

虽说投资收益相较于中间业务的风险值更高,但南京银行在这条赛道上依然走出了自己的“康庄大道”。据了解,目前南京银行拥有8家股权投资机构。除了投资多家银行外,还通过独资或控股的方式拥有南银理财、鑫元基金、南银法巴消费金融等投资公司。

截至6月30日,南京银行前十大股东。

或许正是这种“独树一帜”的经营战略,南京银行在资本市场上收获了不少“粉丝”。自年初以来,除了该行股价区间涨幅领跑一众A股上市银行外,外资也在持续增持南京银行。据了解,南京银行前十大股东中,“法国巴黎银行-自有资金”以及“香港中央结算有限公司”二季度分别增持了3539.37万股、3233.68万股。

南京银行股价走势情况。

截至8月5日收盘,南京银行股价报收9.97元/股,总市值1031亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com