友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

肖金川:债市大幅走强,后续是突破还是波动?

20

0

相关文章

近七日浏览最多

最新文章

中新经纬8月5日电 题:债市大幅走强,后续是突破还是波动?

作者 肖金川 华西证券宏观首席分析师

经历过去一周的收益率“阶梯式”下行行情后,10年国期债及30年期国债收益率分别下行至2.13%、2.35%,突破了关键点位,债市走强明显。在当前点位下,历史经验的可参考性逐渐变得模糊,把握债市进退节奏的难度急剧上升。

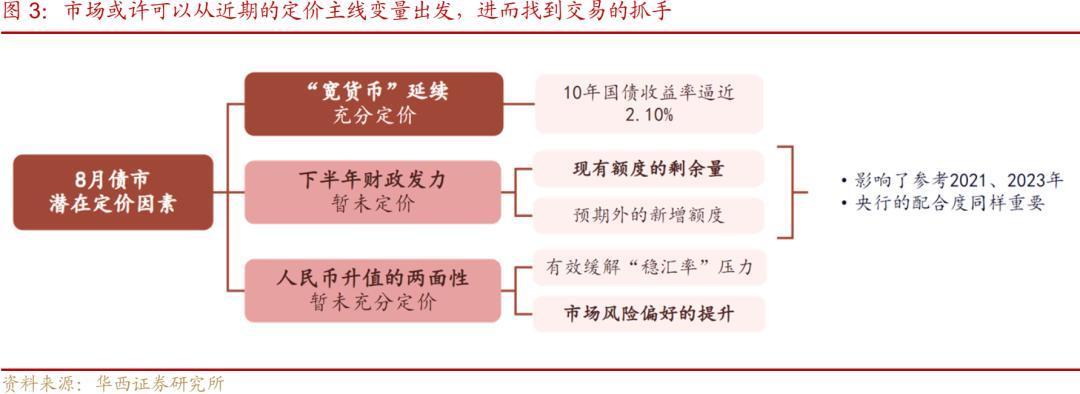

随着7月末多个重要会议召开及海外经济数据的发布,8月债市潜在定价的影响因素逐渐清晰,主要聚焦于三个方面:“宽货币”政策的持续、下半年财政加力、人民币升值的预期与现实。

首先是“宽货币”延续。这一关键逻辑在7月22日OMO(公开市场操作)降息后的“阶梯式”行情中,或已得到充分定价。进一步看,市场对于未来降准的预期可能已部分反映在当前10年期与30年期国债的收益率中。随着10年国债收益率逼近甚至跌破2.1%,利率进一步下行的空间受到压缩,阻力加大。在极致定价的前提下,长端利率的进一步突破,或许需要市场对“继续降息”的预期升级。

其次是下半年潜在的财政发力。这已成为市场关注的焦点,但尚未真正落实至当前的定价逻辑中。目前国债与地方债均存在显著剩余额度,特别是地方债发行进度明显滞后。国债净发行进度快于往年同期水平,但地方债进度明显偏慢,可能预示下半年将加大发行力度。

从历史经验看,政府债的集中供给往往对债市构成压力。例如,2021年与2023年的相似时段内,政府债的加速发行均导致债市承压,尤其是流动性紧张和市场情绪的波动。而今年8月,国债发行已提速,但月内供给较为合理,地方债发行也有提速迹象,预计8月政府债发行将达到全年高峰。

具体而言,8月国债净发行量预计为年内最高,净缴款压力主要集中在中上旬。地方债方面,根据发行计划,8月净发行规模亦相当可观。在政府债大幅放量背景之下,当前银行体系仍然相对“缺钱”,降准的必要性或有所提升。综合来看,8月税期或是第一个重要的观测时点,如果资金面平稳跨越税期,后续债市的稳定性大概率可以得到巩固。

此次国债发行加速,也使得市场对增量财政的预期升温,增量财政猜想再次成为债市主线矛盾。通常而言,在到期量较小的情况下国债单只规模将有所缩减,避免发生大规模供给冲击,而此次的“反常”使得市场对国债发行赶进度为后续增量政策预留空间的预期有所升温。

再者是人民币升值的两面性。近期,由于美国7月非农就业和失业率数据弱于预期,导致10年期美债收益率大幅下降,同时离岸人民币汇率水平提升。对于债市而言,人民币的快速升值可在很大程度上缓解“稳汇率”的压力。但另一方面,人民币汇率高低往往也与股市中的外资流入呈现正相关性。从历史经验来看,人民币相较美元的币值涨跌,与国内的大盘指数走势呈现明显的同向性,在美元降息接连超预期走强的背景下,短期人民币升值的确定性与持续性,是否带动市场风险偏好上升,及大盘股走强,可能也是后续债市需要关注的变量。

那么,在收益率新低之后,债市将继续突破还是波动?从当前的信息来看,债市波动的概率或高于低位突破,波动幅度是否放大,取决于关键节点的资金面情况。8月尚未被完全定价的财政发力与外汇因素,均可能是债市短期波动的来源,然而,重要的是要认识到,这些波动并不预示着市场趋势的根本逆转。(中新经纬APP)

中新经纬版权所有,未经授权,不得转载或以其它方式使用。

责任编辑:张芷菡 实习生 刘念

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com