文 | 刘振涛

作为A股第二家上市农商行,无锡银行近日成了市场投资者热议的焦点。

近日,有不少投资者在投资者社区发帖讨论无锡银行2023年年报分红的情况。有投资者表示,“五元多的股价,只分二毛钱的红,真有你的”,还有投资者表示,“公司质量还不错,就是这分红也太小气了”。

甚至有部分投资者直接在互动平台问董秘“为什么贵行上市以来分红额占利润比例一直呈现下降趋势,尤其是在国家今年鼓励提高分红比例的大背景之下?能回复一下具体是是什么原因吗?”

无锡银行表示,“现阶段,本行各项业务均保持稳中有进的发展态势并具备广阔的成长空间,需要充足的资本金作为未来持续发展的保证。本行从审慎角度,在兼顾可持续发展和满足监管要求的基础上,充分权衡投资者的利益,合理确定了2023年度的现金分红的水平。”

为何无锡银行的分红被说“小气”呢?梳理无锡银行的分红情况以及财报中数据,可以得到答案。

股利支付率创上市后新低,同行中排倒数

无锡银行的全称是无锡农村商业银行股份有限公司,公司的前身是1995年设立的锡山市农村信用合作社联合社。

2016年9月,无锡银行在上交所上市,成为第二家在A股上市的农商行。

从2016年至2023年,公司上市的近8年时间,无锡银行每年年报都坚持分红,回报股东投资者。

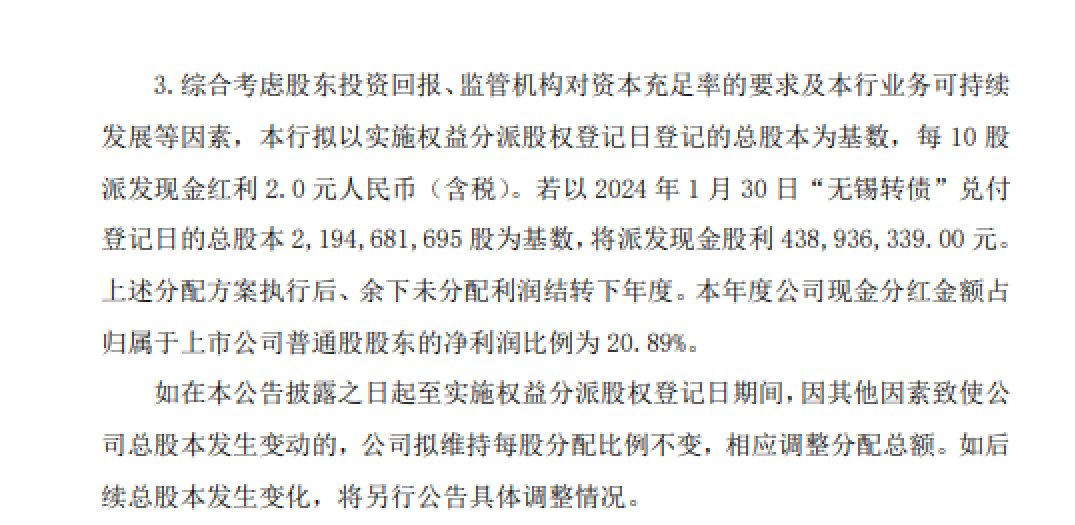

刚刚过去的2023年,无锡银行发布的分红预案显示,无锡银行2023年年报拟每10股派发现金红利2元(含税),派发现金股利合计约为4.39亿元,股利支付率为20.89%。

就在无锡银行2023年年度分红预案出来后,股民投资者炸了锅,纷纷出来指责公司分红太小气了,多年股利支付率都不到30%。

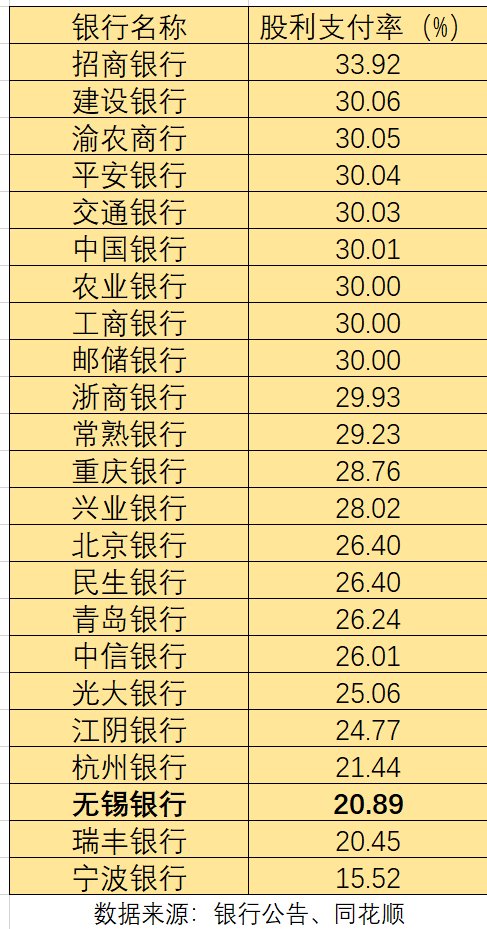

梳理A股上市银行的情况,截至2024年4月22日末,A股共计有24家商业银行披露了2023年年报,其中23家披露了2023年报分红预案情况。仅郑州银行宣布2023年年报不进行现金分红。

对比23家A股上市银行发现,无锡银行的2023年年报拟分红的股利支付排在倒数第三的位置,仅高于宁波银行和瑞丰银行。

剔除掉国有大行、股份制银行、城商行,共有5家农商行发布了相关情况。5家A股上市的农商行对比来看,无锡银行在5家农商行中股利支付率排在倒数第4位置,仅高于瑞丰银行。

而从无锡银行自身对比来看,2016年至2023年,无锡银行的股利支付比例分别为31.05%、27.86%、30.37%、26.62%、25.55%、21.21%、21.50%、20.89%。

2023年股利支付比例是无锡银行上市以来最低的。

如果从股息率来看,根据同花顺数据,以2023年全年的成交均价来计算,按照2023年年报发分红情况,无锡银行的股息率约为3.66%。在已经披露分红的5家农商行中略高于瑞丰银行和常熟银行。

无锡银行股息率同自身相比来看,以过往年份的全年成交均价计算,2016年至2022年,无锡银行的股息率分别是1.15%、1.18%、2.53%、3.01%、3.12%、2.85%、3.53%。2023年的分红情况对无锡银行自身来说已经算是比较“大方”的一次了。

对于2023年股利现金支付低于30%的情况,无锡银行在分红预案公告中从6个方面进行了解释。归纳来看就是公司还处于稳步发展阶段,内源资本补充需求大,为了应对金融环境变化,增强风险抵御能力,同时要兼顾其他的需求,因而现金分红比例没达到30%。

拨备覆盖率522%,越高并非越好

除了具体的分红比例对比同行业较低被说“小气”外,将无锡银行的分红情况与它的财务数据表现等结合起来,或许也是被Diss小气的原因。

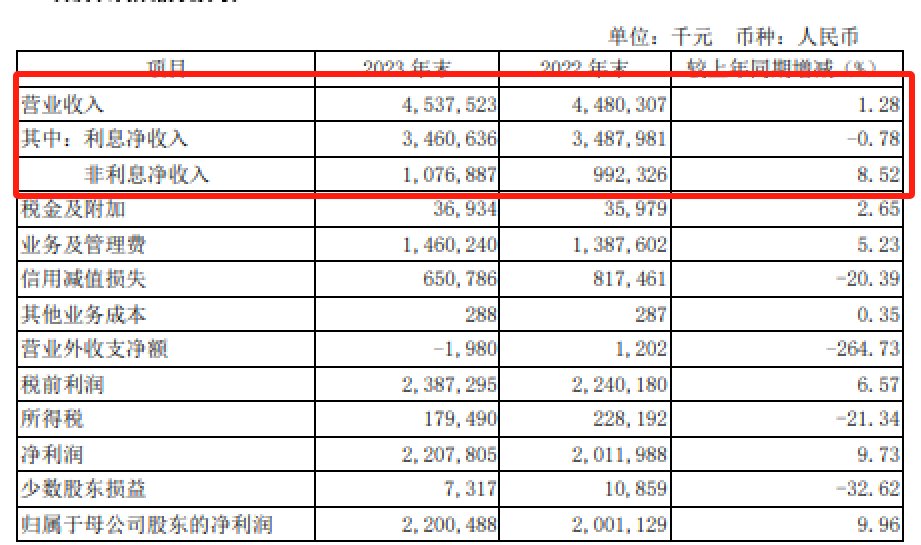

无锡银行在A股上市大概有8年时间,公司的经营业绩给人感觉就是一个字“稳”。过去的2023年,无锡银行实现营业收入45.38亿元,同比增长1.28%;实现归母净利润22亿元,同比增长9.96%,实现营收与净利双增长。

从2016年至2023年,无锡银行在A股上市以来,年度营收和净利润都是增长的。只不过,近三年来,2021年至2023年,无锡银行的营收与净利增速放缓了。

数据显示,2021年至2023年,无锡银行的营收增速分别为11.63%、3.01%、1.28%;净利润增速分别为20.68%、16.14%、9.96%,营收与净利润增速都滑落到了个位数。

营收增速下滑的因素主要就是银行所依赖的利息净收入下滑。银行的营收一般可以分为利息收入和非息收入,其中利息净收入是重要的来源。

2023年年报显示,无锡银行的利息净收入为34.61亿元,同比减少0.78%,非利息净收入10.77亿元,同比增长8.52%。

非利息净收入增长主要得益于结算业务手续费收入,以及投资收益的较高增幅。结算业务手续费收入为0.45亿元,增幅68.4%;投资收益7.05亿元,增幅11.55%。

利息净收入下滑是银行业的一个共同面临的挑战:净息差的收窄,但是无锡银行尤其需要重视。

2023年,无锡银行的净息差为1.64%,而国家金融监管局公布的数据显示,2023年四季度末,商业银行整体的净息差为1.69%,无锡银行已经低于商业银行的整体范围。

此外,根据2023年发布的《合格审慎评估实施办法(2023年修订版)》,监管部门对商业银行净息差划定的“警戒线”为1.8%(含),无锡银行2023年低于“警戒线”。

无锡银行与其他发布年报的4家农商行对比,常熟银行的净息差为2.86%、江阴银行为2.06%、瑞丰银行为1.73%、渝农商行为1.73%。无锡银行对比之下处于垫底的位置。

在这样的情况下,2023年,无锡银行的加权平均净资产收益率(ROE)来到了11.48%,扣非后的ROE为10.51%,创下了2016年在A股上市以来的新低。

为了平滑利润下降的情况,商业银行通常会降低自己的拨备覆盖率。无锡银行在2023年也下调了拨备覆盖率,但是依旧处于居高的位置。

数据显示,2023年无锡银行的拨备覆盖率为522.57%,比2022年减少了30.17个百分点。对比已经发布年报的A股商业银行,无锡银行的拨备覆盖率在24家发布年报的A股商业银行中排在第3位,仅次于杭州银行、常熟银行。

而从无锡银行自身对比来看,2016年至2023年,无锡银行的拨备覆盖率从200.77%上升到了522.57%,整体呈现出上升趋势,特别是2021年至2023年,拨备覆盖率处于较高的位置。

拨备覆盖率是计提贷款损失准备与不良贷款的比率,用来考察银行财务是否稳健,风险是否可控。然而,拨备覆盖率并不是越高越好。

2019年,财政部发布关于《金融企业财务规则(征求意见稿)》公开征求意见的通知,明确提及“为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。”对于商业银行,称“监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”

简单来说就是商业银行拨备覆盖率下限最低要求是150%,上限警戒线是300%,超过下限2倍以上,可能存在隐藏利润的倾向。

从无锡银行的拨备覆盖率来看,已经超过了监管部门要求上限的2倍。无锡银行过高的拨备覆盖率,一方面反映了该行较为审慎的风险管理,留足资金来应对后期的风险,然而,另一方面也意味银行可能利润被隐藏了,从而可供分红的盈余减少。

所以总结来看,无锡银行的营收稳定、拨备覆盖率过高,实际的分红现金支付比例小于同行,因此这种情况下,被市场投资者吐槽“小气”。

值得注意的是,2023年11月,无锡银行发布公告称,该行行长陶畅因工作变动原因,辞去了公司行长职位。公司聘任副行长陈红梅为新任行长。

2024年将是新行长陈红梅完整履职的一年,新行长能否带领无锡银行扭转营收净利增速放缓趋势,提升分红比例呢?有待时间验证!

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com