近日,TCL集团股份有限公司2019年面向合格投资者公开发行的公司债券(第一期)已如期到期。回溯五年前,TCL集团曾进行了重大重组,剥离了智能终端业务,并在这一过程中获准发行票面总额高达90亿元的公司债券,以此向市场筹集资金。

该批债券在当年发行了三期,总发行规模达到40亿元,所筹集的全部资金均被用于补充公司的流动资金,以帮助重组后的TCL科技业务发展。

然而,如今看来,这笔巨额资金的筹集似乎并未给公司带来预期的繁荣与发展。TCL科技重组押宝面板的这几年里,一直面临着面板行业的下行周期。在这样的背景下,TCL科技的业绩受到了严重的冲击,其盈利能力和市场份额都出现了明显的下滑。

一、重组五年后首度出现亏损,审计机构被严查!

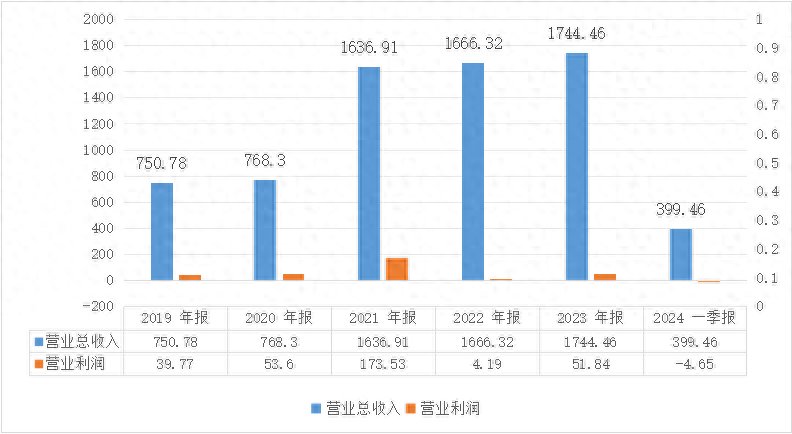

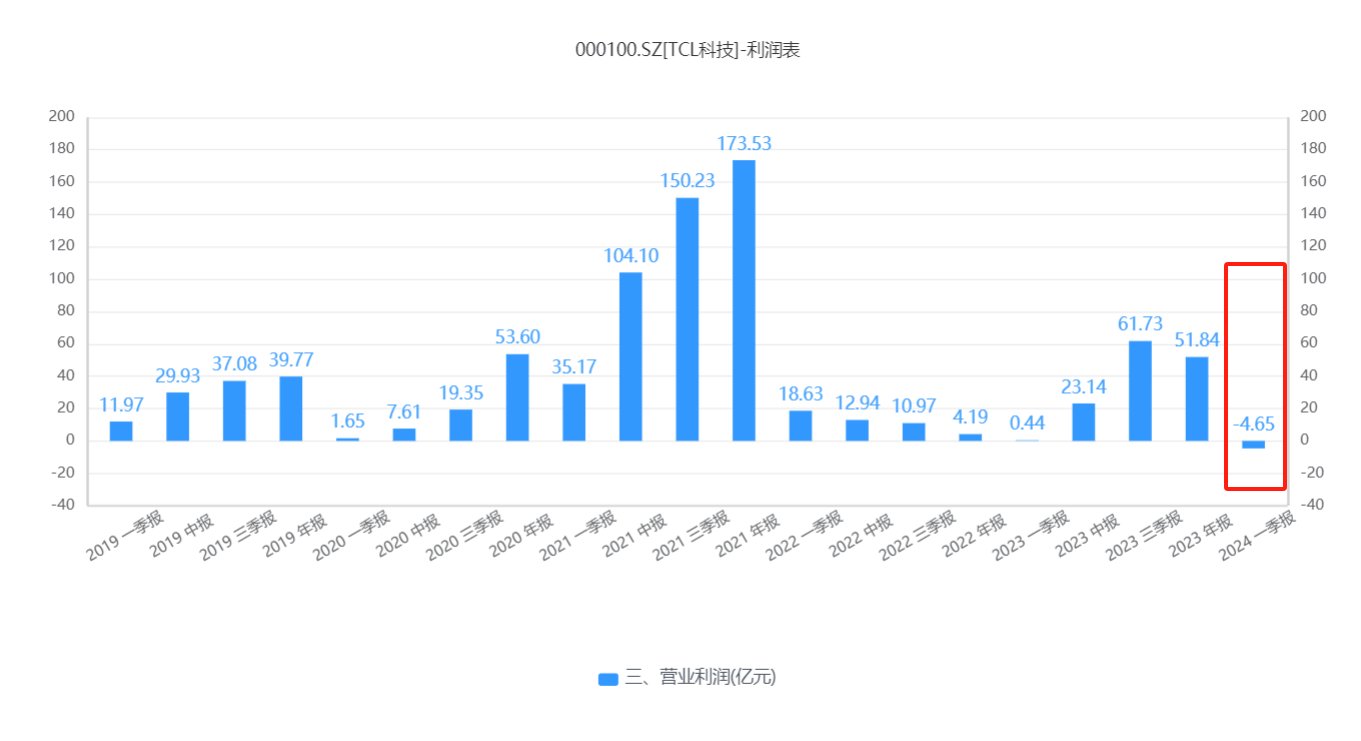

回溯过往,2019年重组后,TCL科技的营业收入稳步攀升,当年实现750.78亿元的营业收入,并伴随39.77亿元的营业利润。随后,其业绩持续保持增长态势,至2021年,营业收入已跃升至1636.91亿元,营业利润更是高达173.53亿元,创下历史新高。

这段时间,TCL亦处于资本操作较为活跃的时期。2020年,TCL科技此次花28亿元收购的茂佳国际。2021年,以24.54亿元收购苏州华星30%股权,同时TCL科技,向TCL华星增资50亿元人民币。

在上述资本动作过后,TCL业绩就进入下行期。2022年,TCL科技业绩出现显著下滑。尽管当年营业收入仍保持在1666.32亿元的高位,但营业利润却大幅下滑至4.19亿元,同比下降97.59%。

对于当年业绩的下滑,TCL科技的董事长李东生表示,受全球经济下行周期影响,终端需求下降,大尺寸面板产品价格大幅下降,半导体显示产业经营业绩在底部徘徊。公司半导体显示实现销售面积同比增长8.3%,营业收入657.2亿,同比下滑25.5%,全年亏损。

根据2022年的财报数据,TCL科技在半导体显示业务方面的营收占比相较于2021年有所下滑,从原先的53.91%降低至2022年的39.46%。同时,该业务板块的毛利率仅为0.87%,显示出盈利能力相对较弱。值得注意的是,TCL华星在该年度内出现了高达83亿元的亏损,这进一步凸显了TCL科技在半导体显示业务上面临的挑战。

TCL科技有分别是半导体显示业务、新能源光伏及其他硅材料业务、分销业务、其他及抵销四大业务板块。半导体显示与新能源光伏是其核心业务板块,两者占总收入比例高达八成。

2023年,TCL科技的半导体开始复苏,带动了业绩的反弹。然而,其新能源光伏却又开始下降。财务数据显示,2023年实现营业收入1744.46亿元,同比增长4.69%,净利润22.15亿元,同比增长747.6%,扣非净利润10.21亿元,同比增长137.84%。

具体来看,TCL半导体显示业务收入同比增长27.3%,达到了836.54亿元,毛利率由2022年的0.87%上升至2023年的13.82%。然而,与此同时,新能源光伏及其他硅材料业务以及分销业务的表现则不尽如人意,呈现出下滑趋势。具体而言,新能源光伏及其他硅材料业务收入同比下降11.74%,缩减至591.46亿元;分销业务收入亦有所下滑,同比下降5.46%,降至301.09亿元。

然而,2023年经营业绩仅仅是一个回光返照,到了2024年一季度,TCL科技季度报表在重组五年后,营业利润首度出现了亏损。2024年一季度,公司则实现营业收入399.08亿元,同比增长1.18%,而公司的营业利润为亏损4.65亿元,同比下降了1,167.12%。

值得引起关注的是,TCL科技的审计机构大华会计师事务所(特殊普通合伙)近期受到了监管部门的严格审查。大华会计师事务所自2011年起即承担TCL科技的审计工作,至今已长达13年之久。

在4月30日,北京证券交易所监管执行部决定对大华会计师事务所(特殊普通合伙)及其相关责任人黄志刚、路珂、吕勇军、李斌采取出具警示函的自律监管措施,并将此次监管措施记入证券期货市场诚信档案。

而在5月14日,大华会计师事务所、华西证券(002926)及相关责任人因涉及金通灵(300091)财务造假案,被深圳证券交易所作出暂不受理文件的“资格罚”重处分。大华会计师事务所被实施的一系列监管举措,凸显了其执业能力存在显著且不容忽视的问题。

二、少数股东权益显著增长

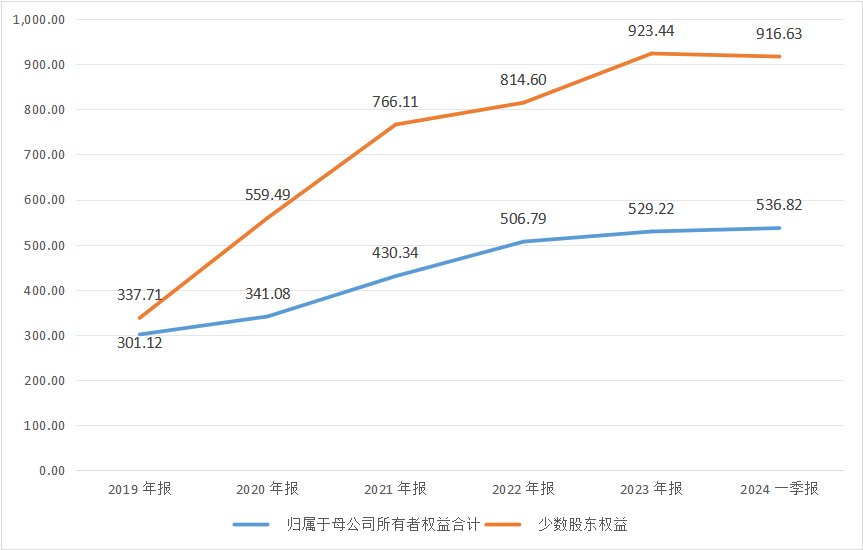

在2019年重组过后,TCL科技的少数股东的权益开始显著的上升。2019年末-2023年末以及2024年一季度末,TCL少数股东权益分别为337.71亿、559.49亿、766.11亿、814.60亿、923.44亿以及916.63亿元。

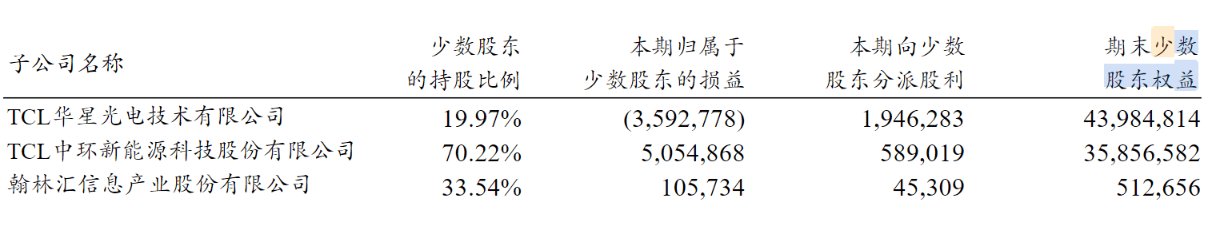

少数股东权益的增长来自于TCL科技的频频的资本动作。2019年TCL科技存在重要的少数股东的子公司中少数股东的权益合计为332.84亿,到了2022年增长为803.54亿。其中,TCL华星少数股东权益为439.84亿元,TCL中环的少数股东权益为358.57亿元。

在近年来业绩呈现下滑趋势的背景下,TCL科技在2022年至2023年期间,其少数股东收益超过了归母净利润。具体而言,2022年少数股东损益达到了15.27亿元,而同期归母净利润仅为2.61亿元;至2023年,少数股东权益进一步增长至25.66亿元,尽管归母净利润有所回升至22.15亿元,但仍低于少数股东收益。

值得注意的是,尽管华星光电的少数股东持股比例仅为16.98%,然而其少数股东权益却高达430多亿元,近乎占据了华星光电净资产的一半。这一显著现象的原因在于,TCL华星在TCL科技层面的少数股东权益构成复杂,既涵盖了直接持有TCL华星股权的少数股东的权益,也囊括了持有TCL华星下属公司股权的少数股东的权益。这种权益结构的多元化,使得少数股东在华星光电的整体价值中占据了不可忽视的地位。

在投资关注平台上,针对投资者提出的关于净利润与归母净利润存在显著差值的问题,TCL科技回应称,该差值主要源于少数股东权益的影响。

截至2024年5月20日,TCL科技收盘价为4.47元/股,跌幅为3.87%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com