取消业绩不达标的扣罚方案之后,金徽酒近两年的管理层薪酬大幅增长,和高昂的销售费用一同引起市场关注。

近日,金徽酒发布年报,2023年公司实现营收约25.48亿元,同比增长26.64%;归母净利润约3.29亿元,同比增长17.35%。

据了解,金徽酒此前定下的业绩目标为:力争2023年实现营业收入25亿元,净利润4亿元。从结果来看,营收刚刚过线,但净利润并未达标。

3月20日,金徽酒开盘微跌,截至发稿前跌超1%。

销售费用高企

公开资料显示,金徽酒位于甘肃陇南徽县伏家镇,前身可溯源自1951年的甘肃省徽县酒厂。

2009年,甘肃亚特出资成立金徽酒,很快就成长为甘肃省内最大的白酒企业。

2016年,金徽酒登陆上交所。公司产品系列主要包括金徽年份系列、世纪金徽星级系列、柔和金徽系列、金徽正能量系列、金徽老窖系列等。

近年来,金徽酒的净利情况基本在“原地踏步”。2021年至2023年,金徽酒实现营收17.9亿元、20.1亿元和25.5亿元,归母净利润分别为3.2亿元、2.8亿元和3.3亿元。

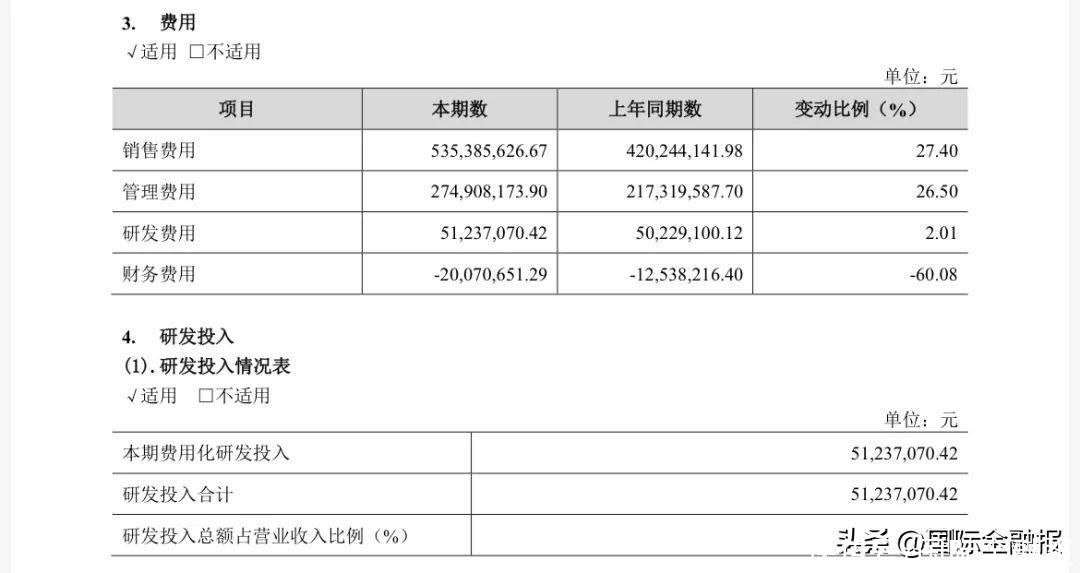

销售费用的大幅上涨或是影响公司净利润的原因之一。

事实上,自金徽酒开始全国化的时候,公司的销售费用开始大幅上涨。2020年,在复星系入主后,一直困于甘肃省的金徽酒首次在年报中提及全国化,其在2020年报中表示将积极拓展江浙沪等华东市场,正逐步打造全国化品牌;2021年报,该公司再次表示,相继成立上海、江苏销售公司,希望联合复星系旗下公司发挥协同效应,打开华东市场,公司在近年来坚持“布局全国、深耕西北、重点突破”的战略。

全国化自然离不开广告投入和品牌宣传,这也导致了公司销售费用的上涨。

据财报显示,出于新市场开拓、品牌宣传及消费者培育互动等诉求,2023年金徽酒的销售费用同比增长27.4%至5.35亿元,较2021年的2.78亿元更是近乎翻倍。其中,公司广告宣传费由1.13亿元增长至1.8亿元,同比增长59.29%。

同时,截至2023年末,金徽酒的省外经销商数量已达592个,而省内经销商数量为272个,省外是省内数量的两倍有余。

不过,尽管公司花了大价钱去拓展省外市场,但省外占比改善仍有限。

2023年,金徽酒省内市场营收为19.21亿元,省外市场营收5.85亿元,虽均实现了双位数增长,但其中省外市场营收仅占总营收的23.34%,公司全国化之路道阻且长。

高管薪酬连涨

对金徽酒来说,这并非是公司首次未实现年度目标。

2019年,金徽酒与公司管理团队核心成员签订《业绩目标及奖惩方案协议》,协议约定,2019年至2023年,公司营收目标分别为16.2亿元、18.3亿元、21亿元、25亿元和30亿元,扣非净利润分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元和6亿元。

2021年,金徽酒的业绩目标就未实现,当年营收17.88亿元、扣非净利润为3.22亿元。据相关数据,由于业绩未达标,9名高管合计被扣罚631.77万元,董事长被降薪37万元。

之后在2022年底,金徽酒宣布,由于疫情等状况影响,原协议中设定的考核目标和当下公司发展环境存在较大差异,其营业收入、净利润指标分别延后一年,并取消扣罚方案,当年的业绩目标也未完成。

此外,取消扣罚方案之后,近两年公司管理层的报酬开始大幅增长,2021年至2023年,全体董事、监事和高级管理人员实际获得的报酬合计为603.96万元、1358.07万元、2235.35万元。

据2023年报,金徽酒董事长周志刚当年获得的税前报酬总额为285.66万元,而2021年、2022年其税前报酬分别为117.24万元、200.12万元。

此外,公司副总裁王宁、廖结兵、唐云、张斌、黄小东对应的税前报酬从2021年的71.83万元、76.02万元、58.44万元、47万元 、46.85万元涨至2023年的197.61万元、158.01万元 、179.27 万元、170.84万元 、194.30万元 ,其中王宁在2022年12月增加了董事职位;公司财务总监谢小强的税前报酬也由2021年的56.88万元涨至2023年的206.25万元。

值得注意的是,年报发布当日,公司还发布了回购股票计划,金徽酒公告称,计划使用最高不超过2亿元自有资金回购股份,最高价不超过28元/股,回购股份用于实施员工持股计划或股权激励。

随着回购一同而来的还有减持消息,公告显示,持股5%以上股东济南铁晟叁号投资合伙企业(有限合伙)回复其未来3个月、未来6个月存在减持公司股份的计划。

现如今,金徽酒又给出了2024年实现营收30亿元,净利润4亿元的业绩目标,2023年未实现的梦金徽递延到2024年。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com