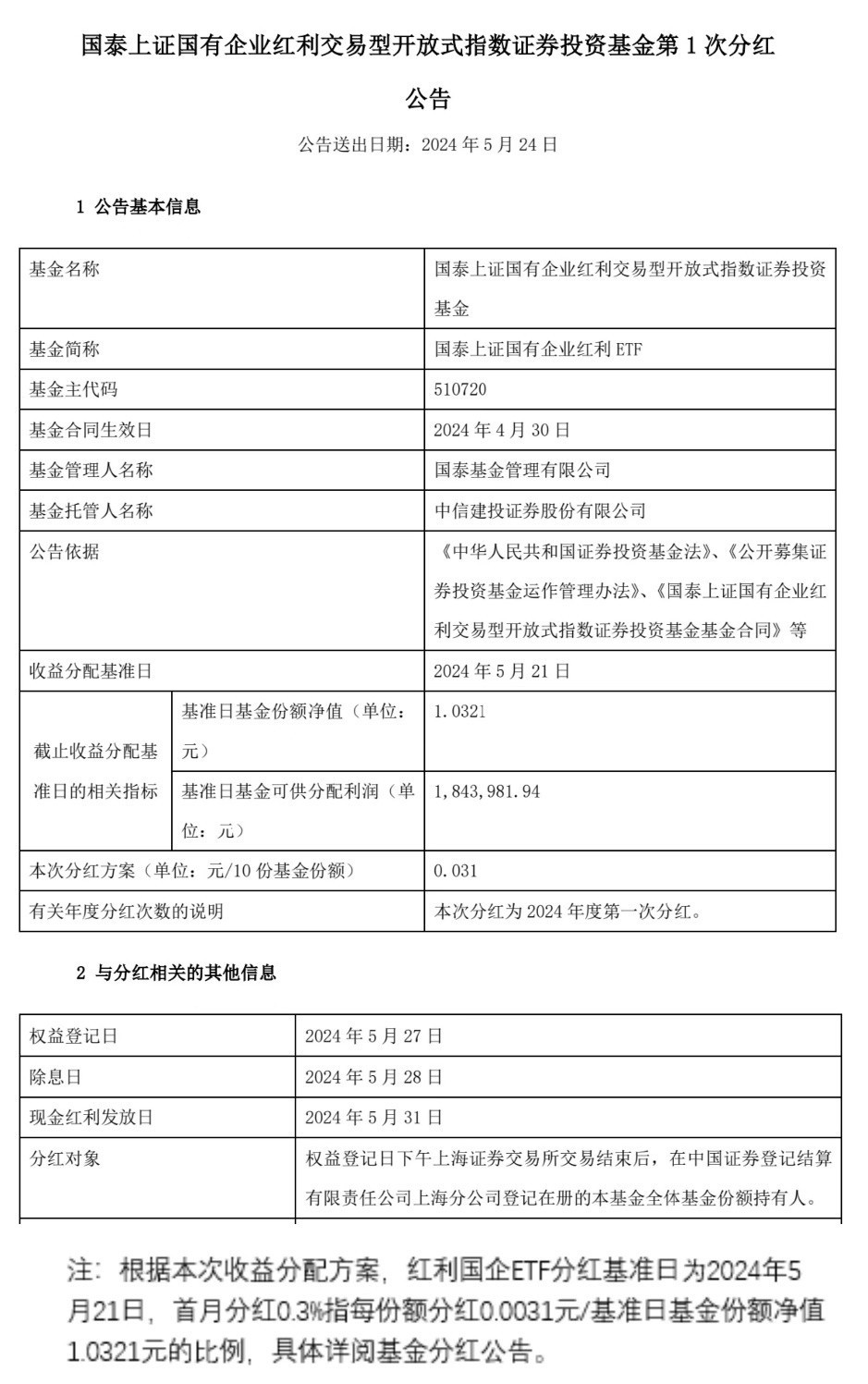

5月24日,红利国企ETF(510720)宣布分红。根据公告,本次分红方案为0.031元/10份基金份额。权益登记日为5月27号,现金红利发放日为5月31日。

每年最多分红12次

值得关注的是,根据基金合同,红利国企ETF(510720)在分红机制上采用了月度分红评定的形式,在符合基金分红条件下,可安排收益分配,每年最多分红12次。该基金4月30日成立,5月15日上市交易,本次分红为首次分红。

业内人士指出,ETF现金分红可以锁定一部分收益落袋为安。而每年最多12次的分红增加了基金回馈次数,有助于提升投资体验。

具体来看,红利国企ETF(510720)会进行月度评估,将一部分基金的超额收益以现金方式派发给基金投资者。这个“超额收益”主要来源于成分股的分红。

红利国企ETF标的指数为上证国企红利(000151.SH)。如果把上证国企红利(不含成分股红利再投资收益)和上证国企红利全收益(包含成分股红利再投资收益)进行对比,可以看出,成分股分红带来的超额收益还是非常显著的。

数据来源:wind,数据区间2020/1/1-2024/5/20。指数过往表现不代表未来。

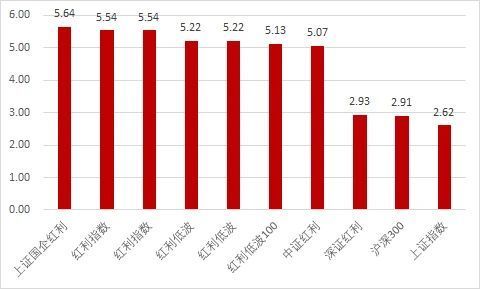

Wind数据显示,截至2024年5月20日,上证国企红利指数(000151.SH)近12个月股息率为5.64%,高于同类主要红利指数。红利国企ETF(510720)后续的分红率,还是值得期待的。

数据来源:wind,截至2024/5/20。指数过往表现不代表未来。

聚焦高股息央国企

上证国有企业红利指数按平均税后现金股息率加权编制,筛选高股息,突出红利价值。

从行业分布角度看,当前指数行业中,煤炭、银行、交通运输等低估值、高股息的行业占比较多。

从市值分布角度看,wind数据显示,截至5月20日,上证国有企业红利指数的成分股中,市值分布集中在100-300亿元和1000亿元以上两个区间,占比分别为35.5%和46%。对比同类红利指数,上证国有企业红利指数的成分股中,1000亿元以上的高市值国企占比较大。

从过往表现来看,2021年以来,上证国企红利指数(000151.SH)市场表现优于大部分同类指数。因此除分红优势外,在市场风格切换时,红利国企ETF(510720)也能帮投资者把握央国企红利行情。

数据来源:Wind,统计区间为:2021.1.1—2024.5.20,注:我国股市成立时间较短,指数过往表现不代表未来,亦不构成基金业绩的保证。

红利行情能否持续?

近年来,红利资产大放异彩。2023年A股分红金额更是刷新历史纪录,达到2.24万亿元。前有“中特估”、后有新“国九条”,高股息的央国企成为红利策略的根基。

从宏观环境来看,当前宏观利率环境或有利于红利风格。国内看,类债思路下,近年来国债利率与红利风格负向关联居多。此前LPR单边调降25BP,显示央行实施宽松货币政策呵护市场;宏观稳增长的政策基调下,流动性环境易松难紧,或有利于红利风格。

政策端看,政策积极鼓励上市公司分红。2024年4月12日,国务院印发新“国九条”,提出:对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

对于央国企而言,“中特估+市值管理”可能进一步提高央国企分红意愿。诸多市值管理工具中,现金分红是央国企最常使用的工具。对于央国企来说,健全分红政策,稳定分红预期,既有助于增加投资者回报;又有助于央国企获得价值认同、估值修复,是市值管理的有效路径,也符合“中特估”重塑价值的要求。

从历史数据来看,央国企也确实是资本市场的分红主力。根据中信建投研究所测算,2022年国央企分红总额超过14000亿元,过去5年复合增长率(CAGR)在13%左右。央企连续5年分红的企业数量占比接近50%,远超民企。整体看,央国企分红规模及意愿高于民营企业。

近年来,伴随经济增速中枢的下移,红利回报的确定性优势进一步凸显,相对低波动、低回撤的特质也有望为投资提供更高的风险收益比。红利资产的价值正在逐渐凸显。

注:红利国企ETF基金收益分配原则为:1、在符合有关基金分红条件的前提下,本基金管理人可以根据实际情况进行收益分配,具体分配方案以公告为准。若《基金合同》生效不满3个月可不进行收益分配;2、本基金的收益分配方式为现金分红;3、基金收益评价日核定的基金份额净值增长率超过标的指数同期增长率时,可进行收益分配。在收益评价日,基金管理人对基金净值增长率和标的指数同期增长率进行计算;4、基金管理人可每月进行评估及收益分配,在符合基金分红条件下,可安排收益分配。评估时间、分配时间、分配方案及每次基金收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告;5、基于本基金的性质和特点,本基金收益分配无需以弥补亏损为前提,收益分配后基金份额净值有可能低于面值; 6、每一基金份额享有同等分配权; 7、法律法规或监管机构另有规定的,从其规定。 在不违反法律法规以及对基金份额持有人利益无实质性不利影响的情况下,基金管理人可酌情调整以上基金收益分配原则,此项调整不需要召开基金份额持有人大会,但应于变更实施日前在规定媒介上公告。

风险提示:提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。提及基金为指数型基金,主要采用完全复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。如需购买相关基金产品,请您详阅基金法律文件,关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com