6月18日消息,指数早间红盘震荡,创指半日涨超0.5%。板块方面,车路云一体化概念强势,华铭智能、中海达、鸿泉物联20cm涨停;通信设备板块走高,科瑞思20cm涨停,瑞斯康达(维权)、铭普光磁(维权)等盘中涨停;科创次新股集体活跃,锴威特20cm封涨停;饮料制造板块震荡走低,古井贡酒跌幅居前;电力股持续调整,大连热电(维权)跌超5%;酒店餐饮板块走弱,华天酒店领跌。总体来看,个股呈普涨态势,上涨个股超4000只。

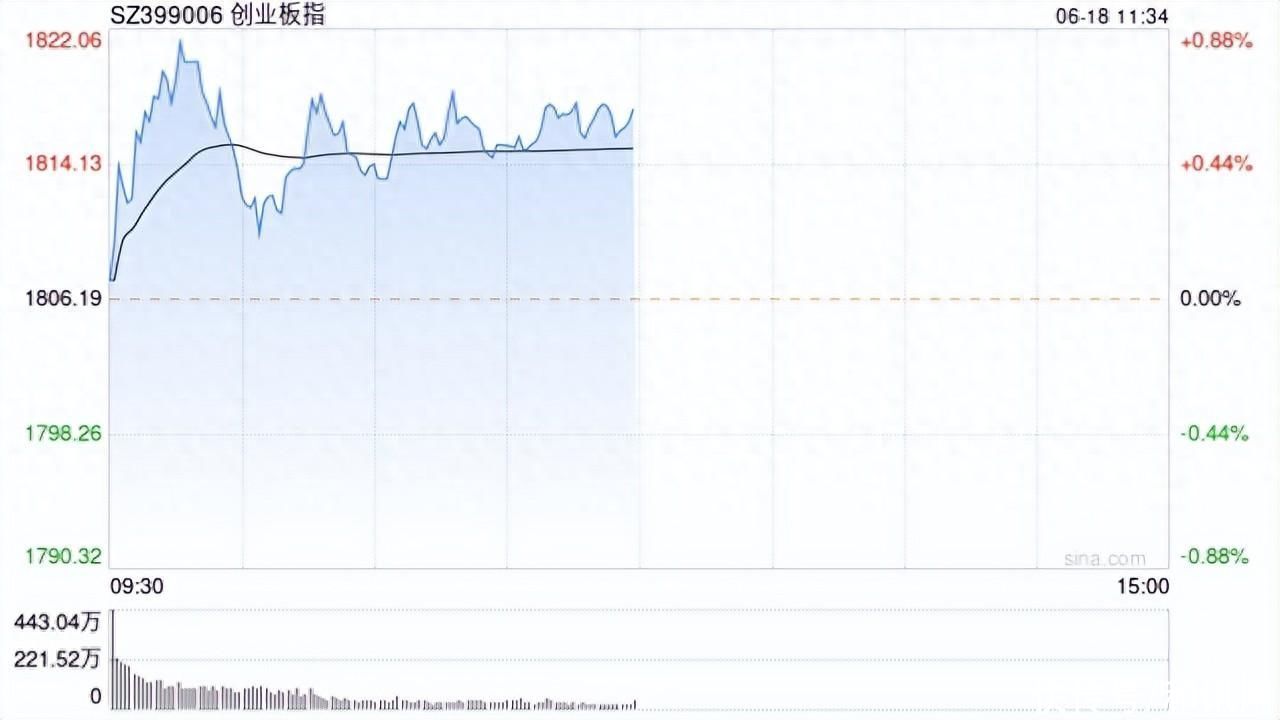

截至午间收盘,沪指报3026.61点,涨0.36%;深成指报9326.02点,涨0.48%;创指报1817.42点,涨0.62%。

盘面上,车路云一体化、通信设备、PEEK材料板块涨幅居前,厨卫电器、电力、饮料制造板块跌幅居前。

热点板块:

1、铜缆高速连接

铭普光磁、凯旺科技、华丰科技、博创科技等多股活跃。

消息面上,电子代工大厂广达方面表示,搭载英伟达GB200的服务器预计将于2024年9月量产。据悉,GB200首次采用高速铜缆方案,目前单台NVL72铜线缆价值量约50万。LightCounting指出,2023年至2027年,高速铜缆市场将以25%的年复合增长率持续扩张,到2027年高速铜缆出货量预计将达到2000万条。

2、车路云一体化

华铭智能、中海达、鸿泉物联、云星宇等多股走强。

消息面上,近日,湖北省投资项目在线审批监管平台显示,武汉“车路云”一体化重大示范项目已获批准,备案金额高达170亿元,并拟在2024年6月开工。此前,工业和信息化部提出四部门正有序开展智能网联汽车准入和上路通行试点,研究确定了9个进入试点的联合体。由中国汽车工程学会等举办的第十一届国际智能网联汽车技术年会定于6月18日至20日在北京召开,会议将围绕车路云一体化,设置多个专题论坛等活动。记者采访获悉,作为智能汽车的重要投资领域,“车路云”一体化有望给产业链公司带来新的重要业绩增长点。

消息面:

1、【国家发改委:抓紧出台电解铝、数据中心、煤电低碳化改造和建设等其他重点行业节能降碳专项行动计划】国家发改委新闻发言人李超今日在新闻发布会上表示,钢铁、炼油、合成氨、水泥等行业是国民经济的重要产业,也是能源消耗和二氧化碳排放的重点行业。据有关方面初步测算,4个行业能耗和碳排放分别占全国总量的20%和30%左右,而且有15%的粗钢产能、15%的炼油产能、11%的合成氨产能、16%的水泥产能能效尚未达到基准水平,这些行业的节能降碳潜力巨大。为此,国家发展改革委会同有关部门出台了4个行业节能降碳专项行动计划,明确了具体目标和实施路径。与此同时,我们还在抓紧出台电解铝、数据中心、煤电低碳化改造和建设等其他重点行业节能降碳专项行动计划。此外,我们还将深入开展重点用能单位能效诊断,大力推动节能降碳改造和用能设备更新,持续推进工业、建筑、交通等重点领域节能降碳工作。

2、【成都发布人工智能产业实施细则 最高奖励1000万元】 据成都市经信局市新经济委消息,《成都市进一步促进人工智能产业高质量发展的若干政策措施实施细则》已于近日印发。《实施细则》从支持算法工具源头创新、支持算法创新转化、支持算法首试首用、支持建设创新应用平台、支持企业发展壮大、支持企业上市融资、支持企业集聚发展、支持高端要素聚集化、支持开展标准研制九个方面给出具体政策措施,推进政策高效落地,促进人工智能产业高质量发展。其中提到,鼓励研制人工智能开发框架,“首版次”软件产品最高可获250万元资金补贴;研制全栈国产化的通用大模型,给予最高1000万元经费支持。

3、【南昌调整公积金贷款政策】据“南昌公积金”公众号消息,为贯彻落实国家相关部委推行的“认房不认贷”政策,中心将对住房公积金贷款住房套数认定标准进行优化,具体如下:1、借款人及共同借款人在购房所在地购买唯一住房的,执行住房公积金首套住房贷款政策;购买第二套住房,执行住房公积金二套住房贷款政策。2、不再向购买第三套及以上住房,以及在全国范围内已使用过两次及以上住房公积金个人住房贷款的借款人及共同借款人发放住房公积金贷款。3、住房套数以购房所在地不动产登记部门出具的信息为认定依据。上述新政策于2024年7月1日(含)起执行。

4、【财政部下达农业生产防灾救灾资金4.43亿元 支持黄淮海等地抗旱保夏播】近期黄淮海部分地区持续高温少雨、土地失墒,对夏播和已出苗作物生长带来不利影响。 贯彻落实党中央、国务院有关工作部署,财政部会同农业农村部于近日下达农业生产防灾救灾资金4.43亿元,支持河北、山西、江苏、安徽、山东、河南、陕西等7省受灾地区做好抗旱防灾救灾等相关工作,重点用于对受灾地区开展浇水补墒、改种补种、增施肥料等农业抗旱措施给予适当补助,促进夏播面积及时落实,全力保障夏种顺利进行,助力夯实秋粮丰产基础。

机构观点:

国金证券研报表示,未来一周建议配置红利和小盘成长杠铃策略,但若如预期般红利占优小盘成长回落,部分仓位可在高位从红利往小盘成长进行切换。短期价量行业配置模型对未来一周给出行业配置建议为煤炭、电力及公用事业、汽车、电子及通信;择时模块给出的信号6月权益建议配置比例为25%,较5月下降。量化选股因子方面,未来一周预期价值因子表现会有所修复,而成长和一致预期因子维持占优。

国盛证券研报表示,指数近期经历较长时间下跌调整后,已经到达前期平台箱体底部区域,且出现不同程度的抵抗,若指数能在当前点位止跌反弹,那么近期市场表现强势的大科技方向或有望领涨两市。展望后市,指数经历调整后,当前参与的性价比较高,存在一定的博弈价值。对于热点方面,可重点关注大科技方向的消费电子、车路云、半导体等板块。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com