2023年硅料供需逆转,硅料价格大跌七成,目前未有止跌企稳迹象。在此背景下,新特能源(01799.HK)也结束了硅料牛市带来的强势增长,业绩大幅回落,2023年及今年一季度归母净利润降幅分别为67.37%、89.64%。

证券之星注意到,虽然新特能源多晶硅产能释放,销量几近翻倍,但销量增加对盈利的贡献不及硅料价格下跌带来的损失,反而带动了成本的上升,导致毛利率水平显著下滑。

业绩疲态尽显,新特能源的回A之路也并非一帆风顺。去年9月,新特能源IPO过会,拟募资88亿元实现“A+H”上市。但过会后延宕9个月,至今仍未提交注册,新特能源也卡在了上市融资的“最后一公里”。

业绩连降,去年成本与营收背离

资料显示,新特能源成立于2008年,为特变电工(600089.SH)新能源板块子公司。公司收入主要来自高纯多晶硅的研发、生产和销售,以及风能、光伏电站的开发、建设和运营三个业务板块。其中,多晶硅业务为主要收入来源。

过去几年,硅料价格持续高涨,一度达到30万元/吨以上的历史高点,硅料企业普遍获得了阶段性超额利润。2020-2022年,新特能源实现归母净利润6.35亿元、49.55亿元、133.15亿元,增速分别为72.7%、680.88%、170.33%。

2023年,受光伏产业链各环节扩产的影响,供需关系发生变化,多晶硅价格开启下行通道。根据硅业分会统计数据,2023年多晶硅产量为147.1万吨,同比增加77.87%。受供需关系影响,2023年多晶硅价格整体持续下跌,单晶致密料从2023年1月初的17.62万元╱吨(含税)下跌至2023年底的5.83万元╱吨(含税),跌幅为66.91%。

相应地,新特能源盈利能力也大打折扣。2023年,新特能源实现营收307.52亿元,同比下降16.51%;对应归母净利润减少90.5亿元至43.45亿元,同比下降67.37%。

在行业价格战的影响下,其他硅料龙头2023年的业绩也并不好看。协鑫科技(03800.HK)实现营收337亿元,同比下滑6.21%;归母净利润25.1亿元,同比下滑84.34%。大全能源(688303.SH)实现营收163.3亿元,同比减少47.22%;实现归母净利润57.63亿元,同比减少69.86%。

证券之星注意到,虽然新特能源营收下滑,但成本却居高不下。2023年,新特能源营业成本为204.65亿元,较2022年的164.66亿元增长24.29%,主要是由于多晶硅产能释放,销量增加,多晶硅板块成本增加所致。具体来看,多晶硅板块的营业成本为125.12亿元,较2022年的75.97亿元增长了64.69%,主要是由于产能释放销量增加,导致成本相应增加。

多晶硅销售价格的大幅下降挤压了利润空间,2023年,新特能源综合毛利率同比下降21.84个百分点至33.45%。

今年以来,硅料价格不断逼近企业成本线,新特能源继续承压。根据InfoLink最新报价,国产块料主流价格范围维持在每公斤37-42元,但是均价跌至每公斤40元左右,环比下降1.2%。因硅料现货价格已经连续下跌数周,以至跌破全线企业的现金成本水平,迫于盈利和存续压力,越来越多企业开始减产或提前检修计划,用以降低产量和控制库存规模。

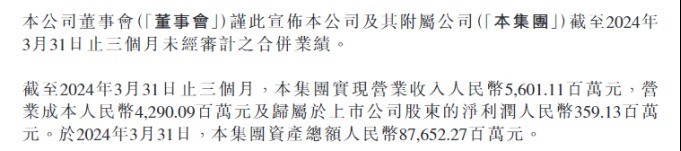

今年一季度,新特能源仅实现营收56.01亿元,降幅为44.47%;对应归母净利润3.59亿元,同比直降89.64%,降幅较2023年底双双扩大。同期营业成本42.9亿元,同比下滑14.32%,低于营收降幅。

多晶硅销量增收入降,回A还差临门一脚

近日,数字新能源DataBM.com制作的“2023中国硅料产能TOP10”榜单出炉。与2022年相比,TOP10硅料产能门槛由1万吨提升至5万吨。本次榜单共有13家企业上榜,合计硅料总产能达到了206.3万吨,占全国总产能的比重高达96%以上。其中,新特能源以30万吨的产能位居第三,紧随协鑫科技与通威股份(600438.SH)之后。

根据年报,新特能源准东20万吨多晶硅项目一期10万吨项目于去年8月建成投产,至此,公司多晶硅业务产能提升至30万吨╱年。由于一期项目处于达质达产过程,同时其他部分生产线因冷氢化系统磨合消缺及工艺再优化,产能尚未充分发挥最优水平,不过仍实现了较大飞跃。新特能源去年实现多晶硅产量19.13万吨,实现销量20.29万吨,分别较2022年增长52.01%和90.16%,多晶硅产量近乎翻倍。

虽然多晶硅销量大幅增加,但受市场价格下降的影响,2023年新特能源多晶硅板块实现营业收入195.18亿元,收入占比63.47%,较2022年同期下降23.95%。

另外两大主营业务中,风能、光伏电站建设板块实现营业收入62.68亿元,收入占比20.38%,同比下降18.47%,主要是由于报告期内新能源电站开发和建设市场竞争加剧,业务规模略有下降,且业主纯施工招标和设备指定采购的模式增多,电站建设的单瓦收入减少所致。

不过,风能、光伏电站运营板块实现了正增长,当期实现营业收入22.13亿元,同比增长66.57%。

事实上,硅料市场扩产的步伐未曾停过。在去年价格低谷时,通威股份、协鑫科技、大全能源等头部企业都相继宣布扩产,此外还不乏合盛硅业(603260.SH)等硅料新企业进场投产。

证券之星注意到,持续扩张超越了下游需求增长速度,供需失衡下,硅料库存陡增。数据显示,2022年末多晶硅总库存为9.7万吨,到今年5月多晶硅库存已经逼近30万吨大关,且将继续累积,硅料环节去库存压力较大。

在上海钢联新能源事业部硅料分析师王志超看来,2024年硅料价格大概率将围绕成本线展开,二季度都将处于低利润甚至成本倒挂局面,全年供需主旋律仍会是供大于求为主。

硅价下行难企稳,新特能源选择在行业下行周期之际豪募88亿元冲击上交所主板。根据招股书,此次募集资金将用于投资建设准东20万吨多晶硅项目,该项目总投资预期为176亿元,剩余部分通过银行贷款等方式解决。

据悉,相关申报材料于2023年3月4日获上交所受理,并于9月19日获上市委审核通过。今年3月,因财务资料过期,上市进程中止,至今仍未提交注册。对新特能源而言,上市最后一步走得相当不易。

证券之星注意到,新特能源业绩增长的可持续性与多晶硅业绩的稳定性成为上交所问询重点。业内人士也认为,在当前IPO政策收紧及硅料跌价、业绩风险过大的背景下,新特能源想要顺利回A并非易事。(本文首发证券之星,作者|陆雯燕)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com