“一鸡多吃”已经成为了游戏行业新的成功学。

很多爆款都在印证这一逻辑。比如《鸣潮》,只计算App Store预估数据,近一个月海外市场收入是中国大陆的两倍;再比如《向僵尸开炮》,以小游戏起家,如今在APP移动端实现了两开花;还有《无尽冬日》等早期出海爆款,转回国内市场又爆了。

然而,这种“确认靠谱的策略”目前只是在小圈子里应用着,大部分公司跃跃欲试但又不敢踏出。因为机会确实是机会,但现在抓机会的门槛更高了。

看国内,每个品类都在大战,敢说自家产品必然能取得预期成果的团队越来越少;看海外,如今也没办法说“玩法成熟稳定”,合规给Google Play、App Store等直接影响游戏出海成果渠道的环境带来了巨大改变。所以多渠道铺开“诱人”的同时,也会加大项目回本风险。

这份矛盾,一定程度上能从数据中找到解决出口。

全球数据中藏着哪些“低负担”的机会?

“2024年上半年海外买量手游的总数与去年下半年基本持平,稳定在约65000个”,这是出自汇量科技《2024H1海外手游市场白皮书—— 全球获客及变现指南》(以下简称白皮书)的一个数据,它向我们展现了大盘流量的竞争始终保持着激烈状态这个“必须正视”的客观事实。

而在残酷之外,数据也会揭示游戏行业一些行之有效的手段。

以白皮书为例,它是汇量科技基于全球市场买量数据编纂,涉及全球市场总览、获客变现策略以及重点区域市场分析。

其价值很容易理解:在流量为王的时代,买量是游戏公司寻求新增的核心手段之一,所以数据反映出的市场买量策略变化主流趋势,不管是国内还是海外基本可以“套用”。而且这些数据也有双重保障,专业性上,汇量科技的客户遍布全球,并且口碑稳居高位,时效性上,报告覆盖了2024年上半年数据,最能反映当下情况。

对应地,我们在白皮书中找到了多个“低负担”参考:

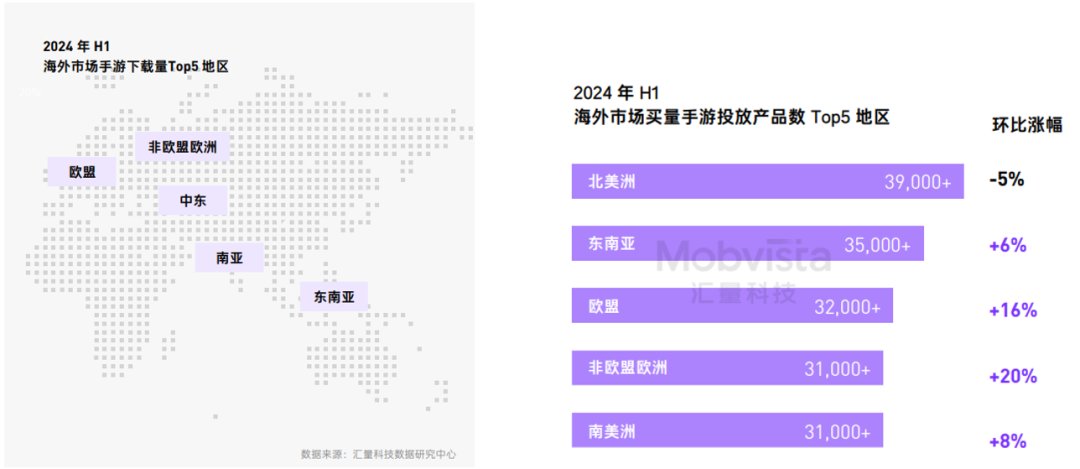

其一,东南亚仍是现阶段出海寻求增长的优选。

根据下载量,可以找到相对弱内卷的市场,因为这个数据能说明该地区用户在积极接受新游戏、有庞大的内容娱乐消费空白;而从买量投放产品数榜单上,我们可以找出游戏厂商筛选后认为高回报的地区,而且环比变化可以看出游戏厂商对该区域的进退选择。

两个数据合并,你就会发现东南亚都排在前列,并且吸引着更多产品入局。

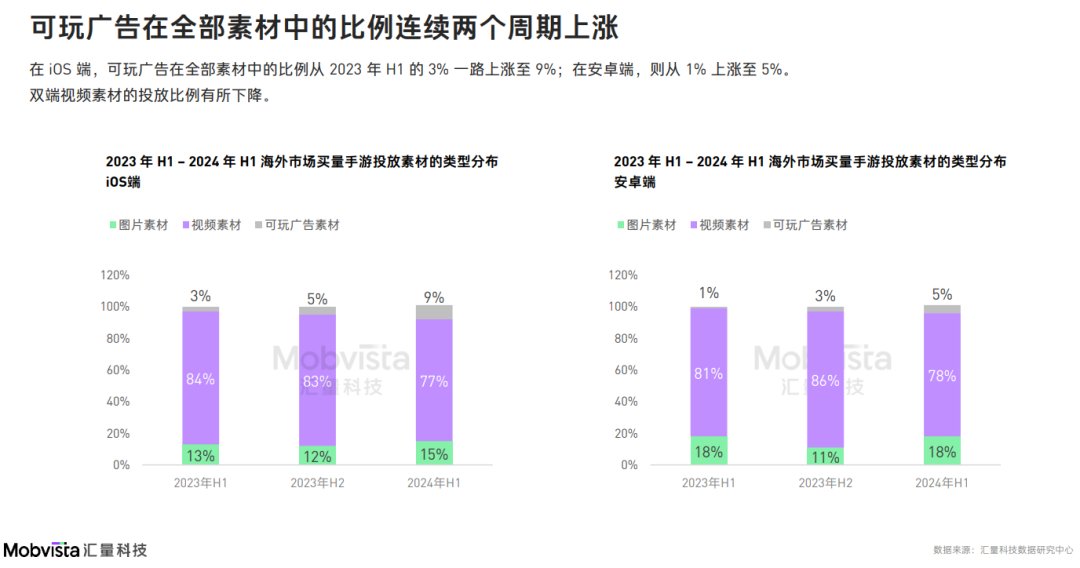

其二,可适当加大对可玩广告的投入。

白皮书上的数据显示,自2023年开始可玩广告在全部素材中的占比,无论是iOS端还是安卓端比例都有明显上升。

实际上这种让用户直接互动游玩的广告形式早就存在,但因为相对较高的制作成本以及对短时间心理把控的更高要求,导致过去占比一直都不高,不过最新占比说明新环境下可玩广告的ROI已经变了,即便不去重投,也可以先试水观察下效果。

其三,灵活选择投放渠道也能有效压低成本。

市场环境大风向的变化固然重要,但聚焦到厂商个体,需要更多关注每一分成本的合理投入,从白皮书上,我们能看到超休闲和混合休闲产品选择的热门渠道平均CPI(每用户安装成本)有明显的差距,选择第一位的Mintegral能比第五位省出一半预算。

超休闲和混合休闲产品本身就追求大用户量,CPI数值对于厂商的利润影响想必不需要多解释(针对不同的品类、不同的地区,对应的渠道排名情况会有所变化)。

该数据排名采集自第三方归因监测平台Tenjin

总之,从白皮书这类数据报告中,你很容易找出有参考价值的策略。

2024年,成功的决策越来越“吃”数据驱动

必须要点明,成功不存在“通天捷径”。因为变量太多太快,没什么经验可以完全复刻带来必然的成功,游戏厂商如果想要在原基础上向前一步深挖机会、提高做爆产品的概率,只能自己为自己量身打造出路。这也就要求厂商学会“卷数据”,通过数据做出准确决策。

基础阶段,游戏厂商需要数据来帮助选路,判断投入某个此前没有踏足的新领域/新市场是不是撑得住、行得通。

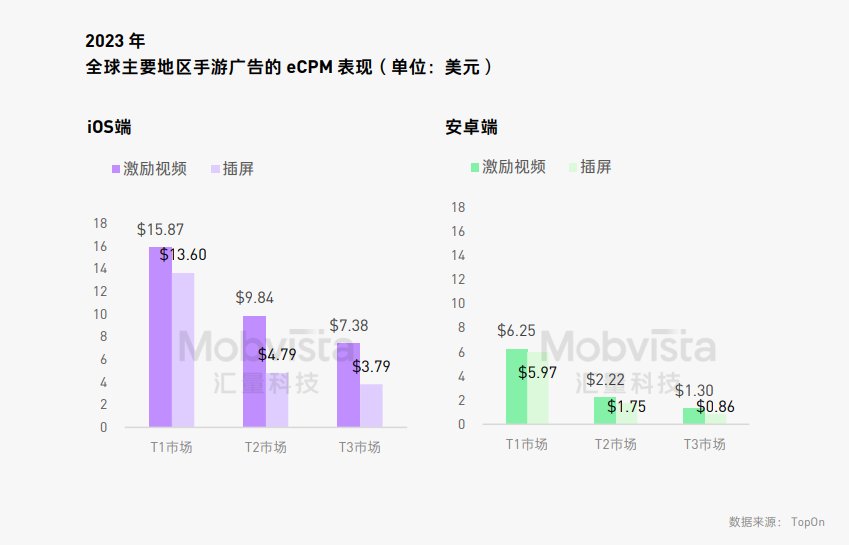

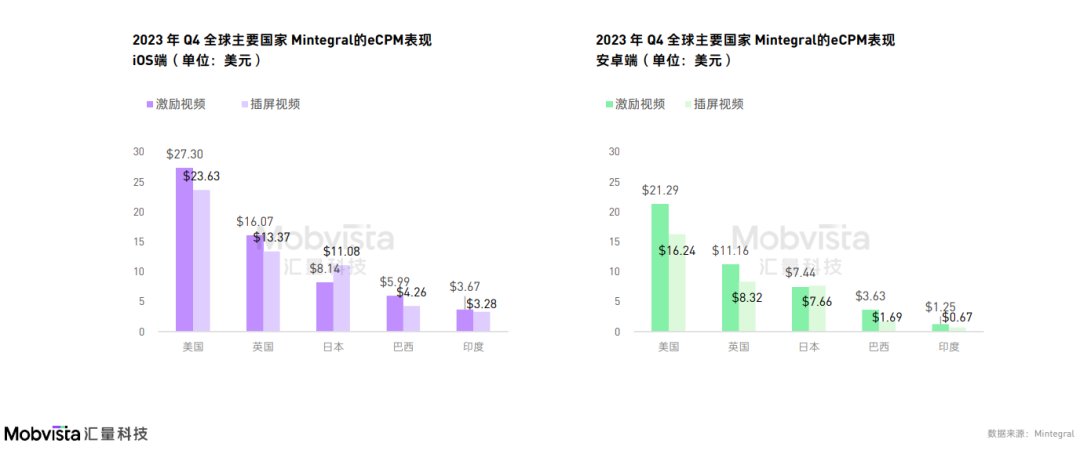

比如我们在白皮书可以看到TopOn给出的2023年全球主要地区手游广告eCPM表现(千次广告曝光价格),汇量科技的Mintegral进一步公开了其在全球主要国家的eCPM表现数值。加上与CPI成本数值的对比,厂商能借此分析在不同区域的回收时间周期。

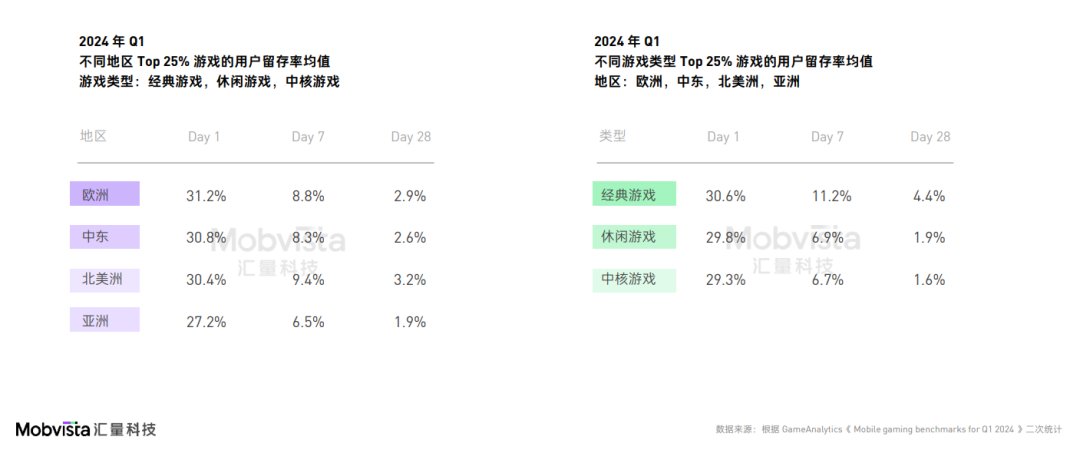

白皮书还按地区和游戏类型划分,列出了今年Q1头部产品的用户留存率平均值,这能帮助厂商直观了解产品测试表现处在什么水平,是否值得继续投入。

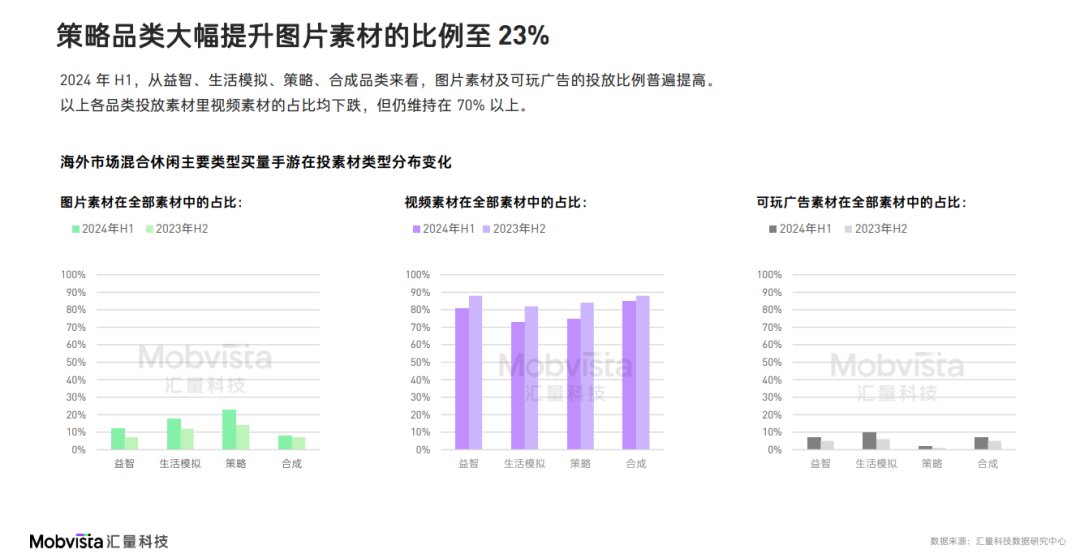

对应到大家可能比较关心的热门领域比如混合休闲,白皮书上也展示了全球概况,包括主要类型买量手游在上半年的数量以及新增投放产品占比等。具体到混合休闲品类的买量创意上,白皮书上还提到了增加可玩广告创作的建议,并点出了投放优异的互动素材往往具备直抛卖点、指引清晰、完整展示流程的特点。

更深层阶段,游戏厂商需要通过数据了解已扎根市场复杂且细微的变化,也需要在数据上切入改变投放素材、投放渠道来应对各类变化。

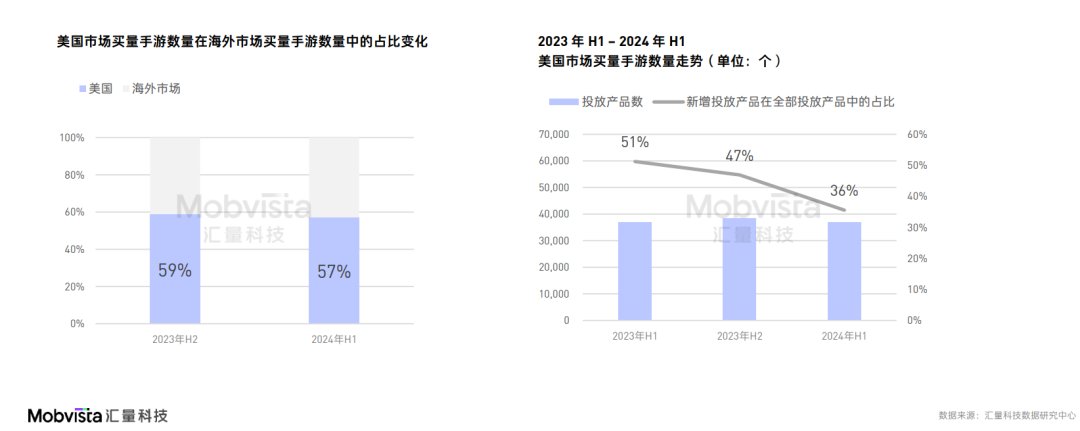

比如小米海外休闲游戏发行品牌Mint Games负责人Jessie就表示轻度休闲品类在美国竞争极度激烈。这种竞争导致了投放ROI越来越难控制,对应我们可以看到白皮书上美国市场买量手游预估广告展示量榜单上超休闲排名出现明显下跌。这并不意味着厂商放弃了增长,而是说明新阶段迫切需要提升用户生命周期价值。

要解决这种困境,Jessie建议整合多渠道资源、制定更科学出价策略。这也是出海厂商们正在借数据化工具努力的目标,《Screw Puzzle: Nuts and Bolts》发行商AdOne就是用Mintegral Target ROAS和CPI并行的组合出价策略,同时保障了获客数量和质量。

白皮书上还有更多数据展现着美国市场的变化,例如新增投放产品在全部投放产品中的占比持续走低,这说明厂商的主要竞争对手在逐渐向领域内长线产品转移。

而对比起美国这种高成熟度的市场,“年轻市场”的变化来得还要更猛,对已经“捞到一桶金”、准备扩大规模的厂商冲击可能会更大。

比如中东,RPG、射击以及体育品类在快速崛起,它们不一定会影响益智、消除和经营这些相对轻度的品类,但不免会争夺策略这类重度产品用户的精力。当然这同时也是机会,游戏厂商如果同时具备多品类研发能力,或是本地深度运营经验,一样能分到更多蛋糕。

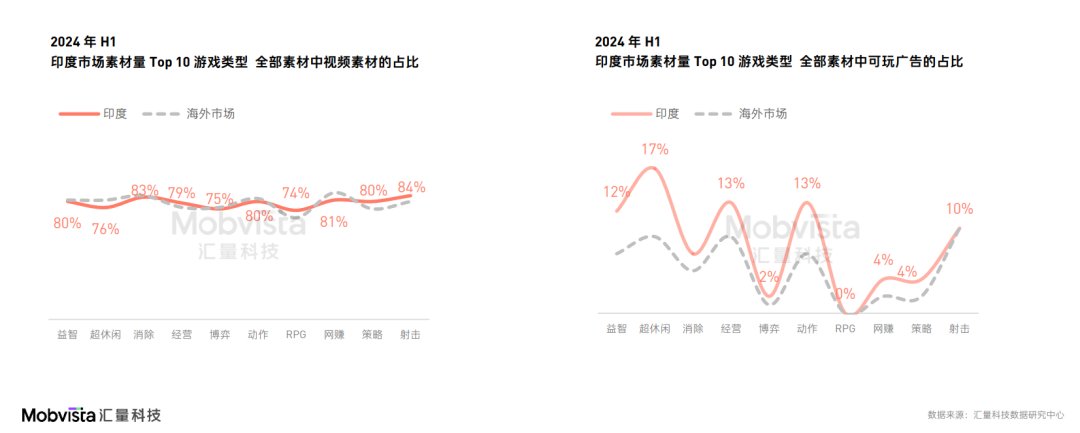

再比如印度市场有个极突出的特点,其全部素材中可玩广告的占比在各品类中基本都高于海外市场平均水平,这里或许是最适合验证可玩广告价值的土壤。从品类排序上看,印度也适合如今的中国游戏厂商积极探索。

当然,正如我们在前面提到的厂商境况不同就需要不同的策略,大家看白皮书发现的深层价值和收获也会各有区别,这里并不能完全概述。

在游戏日报看来,国人本就有越战越强的特点,内卷的大环境虽然让全球游戏厂商的路都难走了,却也给了我们继续扩大出海版图、拿下更多全球份额的机会。我们希望大家能从白皮书中有所收获,不管是国内还是海外,争出一个又一个爆款。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com