早在3000年前的商周时期,中国人通过独创的酒曲复式发酵法,开启了中国的饮酒文化。发展至今,根据不同原料、酿造、储存方法等,已衍生出丰富的酒水品种。除了种类的不断多样化,酒水行业的营销方式也在保留传统线下销售的同时,逐步适应新型电商的销售模式。未来,随着高品质、多样化、个性化消费意识的不断崛起,产品、渠道、品牌将成为酒水厂商构建起新竞争的关键。酒水品牌将遵循数字化绿色化协同发展趋势,以全渠道、优质内容精准触达消费者,促成购买行为发生,进而推动生意增长。

1、行业现状定义与研究范畴:酒水包括白酒、啤酒、葡萄酒、果酒、洋酒等根据新国标《饮料酒术语和分类》(GB/T 17204-2021),从制酒工艺来看,酒类产品可分为蒸馏酒、发酵酒、配置酒和露酒四种。本报告中的酒水指以粮食、水果等为原料,经发酵、蒸馏或勾兑等方法酿造成的酒精含量在0.5%以上的酒精饮品,包括白酒、啤酒、葡萄酒、果酒、洋酒等。

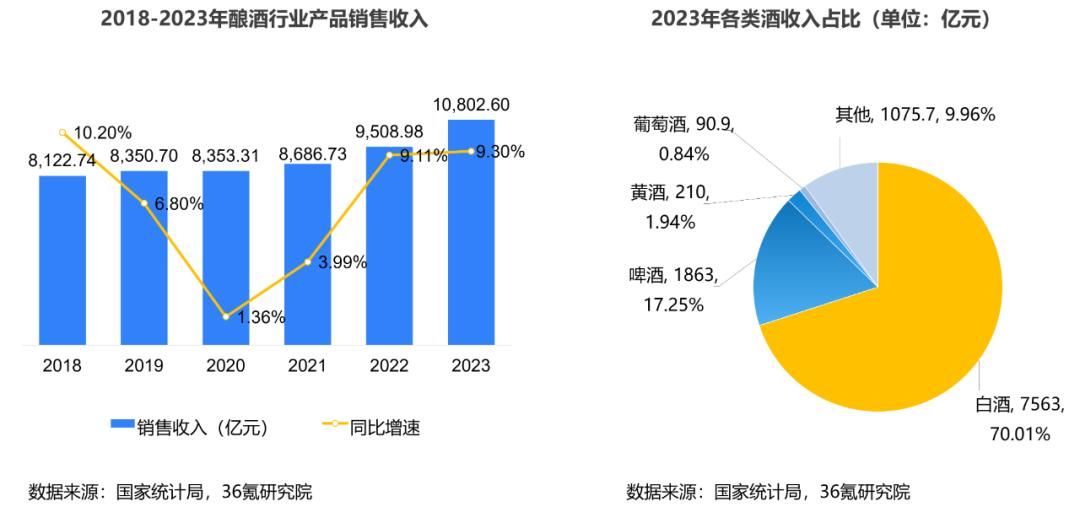

市场概况:酒类市场规模占比最高的细分品类为白酒

市场概况:酒类市场规模占比最高的细分品类为白酒酒文化在中国传承已久,酒类产品的市场发展已较为成熟。国家统计局数据显示,2023年,中国酿酒行业产品销售收入达到10,802.6亿元,同比增长约9.3%。其中,白酒和啤酒占据市场主导地位,2023年收入分别为7,563亿元和1,863亿元,占比分别约70.0%和17.3%。在产量方面,啤酒为产量最高的酒类产品,但因为单价较为便宜,市场规模小于白酒。

营销渠道:酒水行业从计划供应阶段发展至新零售阶段,电商渗透率不断提升

营销渠道:酒水行业从计划供应阶段发展至新零售阶段,电商渗透率不断提升从发展历程来看,酒水行业从计划供应阶段发展至新零售阶段。根据渠道端的变化,中国酒水行业可分为5个发展阶段。在计划供应时期,国家统一管理酒水市场,销售渠道单一。进入市场配置阶段后,随着国家开放白酒定价权,线下渠道开始发展,批发分销模式逐步探索,酒类品种、品牌逐渐增多。2008年,酒水行业销售端进入多渠道探索时期,垂直酒类电商的出现,标志着酒水行业线上销售渠道的展开。2013年之后,随着线上购物模式的不断成熟,越来越多的酒厂建立线上销售渠道,综合电商平台也逐步入局酒水行业,线上渠道快速发展。与此同时,传统线下渠道受公务消费控制等政策的限制,竞争逐渐加剧,酒水行业迎来全渠道快速发展阶段。2018年后,随着直播电商、社交电商的崛起,酒类产品的线上销售渠道逐渐丰富,线上线下全渠道协同发展,行业正式进入新零售时期。

从供给端来看,中国酒水行业不断拓宽线上交易渠道和产品供给,线上扩容趋势明显。随着电商的普及,越来越多酒厂及零售商开始通过布局线上渠道的方式来拓展酒水销售渠道,而垂直电商及综合电商则通过增多上线酒水品类和丰富酒水产品矩阵来提高SKU及GMV。数据显示,2023年线上酒类市场规模超过1200亿元,同比增长56.4%;2023年天猫双11酒水行业直播成交破18亿元,成交同比增长628%

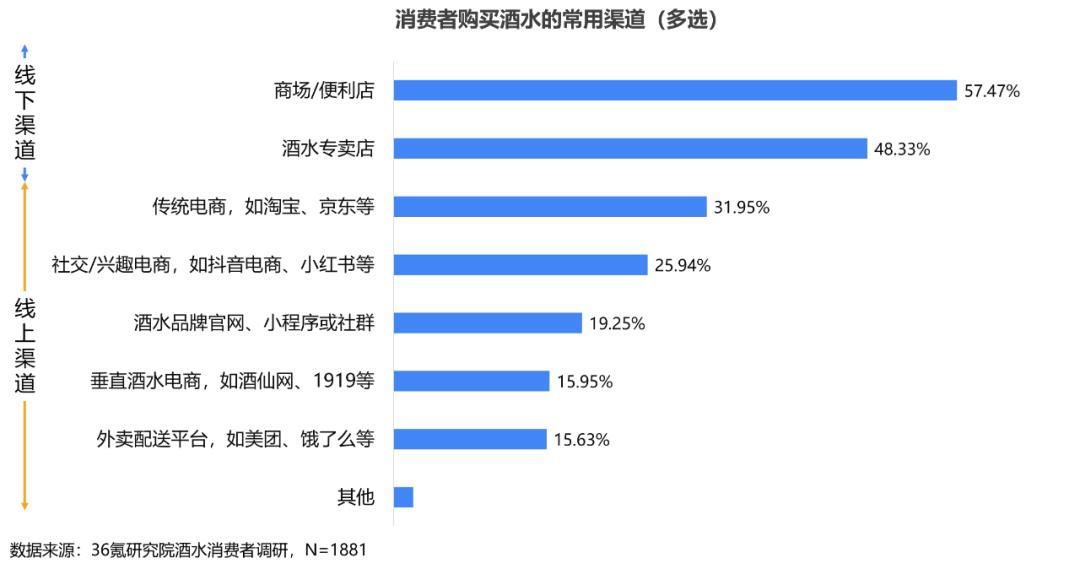

从需求端来看,酒水消费线上化态势明显。根据36氪研究院的调研数据,目前国内酒水消费仍然以传统的线下渠道为主(57.47%和48.33%的消费者通过商场/便利店和酒水专卖店进行消费),但随着传统电商的高速发展及兴趣、社交、即时零售等新型电商形式涌现,更多线上消费渠道已被消费者所了解并接受,如31.95%的消费者通过淘宝、京东等传统电商平台完成酒水的购买,25%以上的用户日常通过以抖音电商、小红书为代表的社交/兴趣电商平台进行酒水消费。

2、酒水消费与营销观察消费趋势1:女性喜微醺,男性爱烈酒;国产白酒与啤酒为用户喜爱TOP2

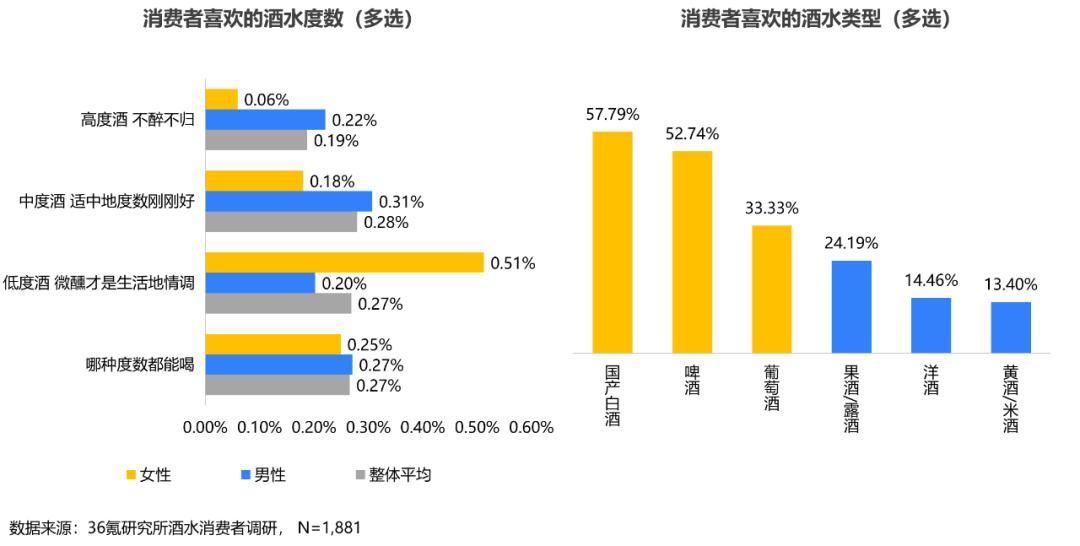

2、酒水消费与营销观察消费趋势1:女性喜微醺,男性爱烈酒;国产白酒与啤酒为用户喜爱TOP236氪研究院调研数据显示,在酒水度数选择上,超半数用户偏爱中低度酒,但男女偏好存在一定差异:女性尤为青睐低度酒,认为微醺才是饮酒的情调,对低度酒的选择比平均值高出24个百分点;而男性则首选中度及高度酒,不醉不归。酒水类型选择上,国产白酒和啤酒受欢迎程度最高,得到52%以上用户喜爱,远高于葡萄酒(33.33%)、果酒/露酒(24.19%)、洋酒(14.46%)及黄酒/米酒(13.4%)。

消费趋势2:酒水消费持续升级,消费者重视口感与品质,同样关注热量与包装

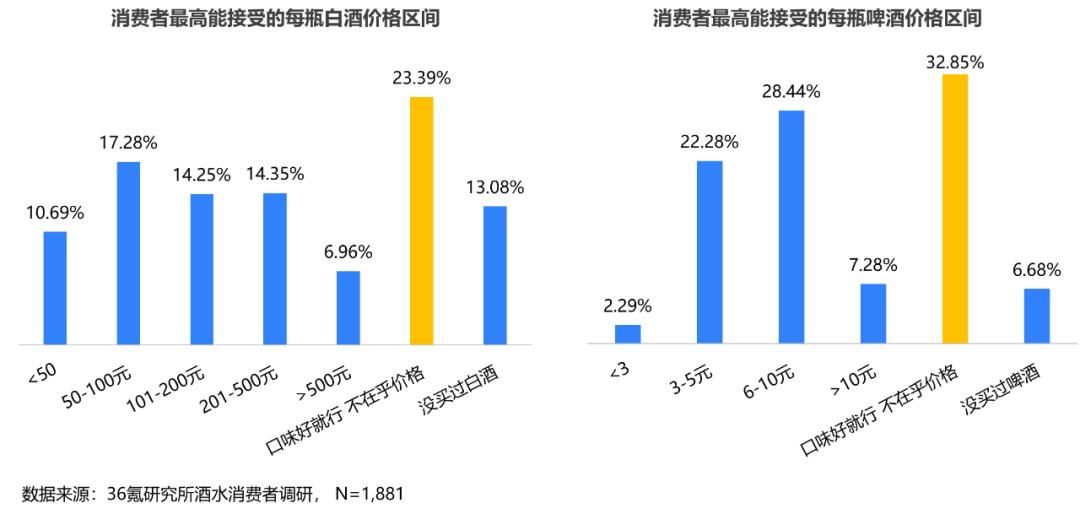

消费趋势2:酒水消费持续升级,消费者重视口感与品质,同样关注热量与包装在价格偏好上,对于受欢迎程度最高的白酒和啤酒,用户“不差钱”消费态度明显。白酒方面,23.39%的用户以口味为导向,表示只要白酒口味好,价格无所谓;啤酒方面,32.85%的用户表示比起价格更重视啤酒口味。

除口味口感(54.81%)外,酒水品质(51.94%)是消费者看重的另一大要素,这背后是用户高品质消费意识的不断崛起,有望带动中高端酒水消费走高。

此外,随着Z世代逐渐成为社会消费中坚力量,其对于酒水各要素的关注也在一定程度上引领着酒水消费的流行趋势。对比整体用户,外包装、酒水热量与口味口感尤其吸引Z世代用户关注,TGI[1]分别高达176、150和119。数据表明,Z世代不仅期待高品质、低热量的健康酒水“里子”,还注重或有趣或精致或硬核的酒水包装“面子”,“内外兼修”的酒水更容易受到Z世代倾心。

营销策略:全渠道+优质内容营销,迎合新一代消费者需求

营销策略:全渠道+优质内容营销,迎合新一代消费者需求面对消费者高品质消费意识的不断崛起,酒水产业的营销策略不仅要提供多样化便利的购买渠道,还要满足消费者个性化、品质化需求。全渠道布局和优质内容营销成为精准触达消费者、推动酒水品牌销量增长的关键。

传统酒类电商以货架模式为主,逐渐向新零售模式转变。传统货架模式指商家根据对消费者喜好的判断,向酒厂或代理商购进产品,上架至平台进行销售。近年来,为扩大销售,酒类电商企业逐步布局线上线下一体化新零售模式,为用户提供即时性购酒服务,满足随时随地点单、及时配送的消费需求。为扩展渠道,电商平台不仅打造自有APP、小程序等,还入驻京东、淘宝、美团外卖等平台,从全渠道获得订单引流。以京东酒世界、1919酒类直供为代表。

新型直播/社交类电商以内容为中心推动酒水品牌销量及影响力不断提升。如今,小红书、抖音等新型电商购物模式愈加受到以Z世代为代表的消费者青睐,其以内容为中心的营销逻辑,致力于实现“人找货”和“货找人”的双向发展,助力品牌成交额不断增长。例如,抖音方面,推出全域经营策略,以场域策略、人群策略、经营策略形成“种草-消费-分享”闭环,实现高效转化,提升成交量。小红书方面,利用直播带货和优质笔记等多种形式,加强品类和场景种草;利用个性化推荐算法,精准触达目标用户,实现从曝光到种草再到转化的闭环。

3、发展展望“数字化绿色化协同”战略背景下,酒水品牌方需探索全链路转型路径数字化和绿色化是当前新一轮科技革命和产业变革的两大趋势,也是新质生产力的两大时代特征。推动酒水产业原料采购、生产过程、产品包装和品牌营销等环节数字化绿色化协同发展,对于提升酒水产品品质、供应链效率、用户体验、品牌影响力等具有重大意义。

在原材料采购环节,品牌方可通过就近采购当地农产品、使用清洁能源车运输等方式,减少碳排放。在生产环节,一方面,品牌方可借助高效节水设备、全自动化酿酒生产设备、治污设备等,提高整体能效,加快工业节能低碳改造提升;另一方面,通过人工智能、大数据、云计算等数字技术应用,实现生产过程自动化、智能化,以及对供应链的全面管理和监控,从而提高生产效率,同时降低成本。在产品包装环节,品牌方可使用可循环包装,实现包装的回收和再利用。在品牌营销环节,通过大数据分析,了解消费者的购买习惯和偏好,提供个性化的产品和服务,并精准推送营销内容,增加客户黏性,提升品牌营销力。

产品、渠道、品牌成酒水厂商竞争关键,行业马太效应将愈加明显

产品、渠道、品牌成酒水厂商竞争关键,行业马太效应将愈加明显部分酒水细分品类市场发展多年,已出现品牌知名度较高、产品体系完善、渠道优势明显的头部企业,行业集中度较高。以发展成熟、市场规模最大的白酒品类为例。近几年,规模以上白酒企业数量逐渐减少,市场份额集中于头部企业。根据国家统计局数据,我国规模以上白酒企业从2015年的1,593家减少至2023年7月的980家。此外,2015年至2021年,茅台、五粮液、洋河、泸州老窖、汾酒、古井贡酒六家企业当年利润合计占比从40.8%上升至55%[2],市场集中度提高。在供给充足的背景下,激烈的竞争环境将淘汰综合实力较差的中小企业,行业马太效应将愈加明显。

未来,率先完成全渠道布局、供应链搭建、品牌化的企业将构建起产品护城河,进一步抢滩市场,二八效应不可避免。

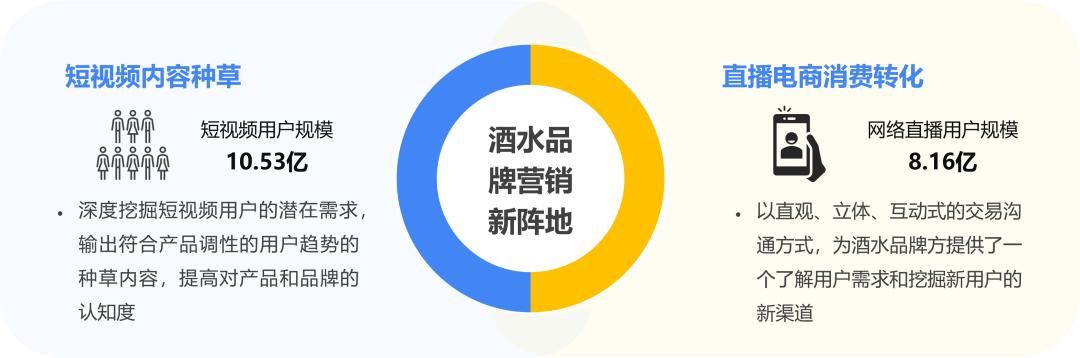

短视频内容种草+直播购买,将成为酒水品牌营销新阵地当酒水的消费场景不再局限于佐餐、送礼,而向户外、社交、放松等场景拓展时,C端渠道将为品牌带来新增量。同时,随着消费需求多样化、信息触点分散化,短视频内容种草、直播讲解等方式将成为酒水品牌触达消费者的新营销渠道。

截至2023年12月,短视频用户规模达10.53亿,同比增长4,145万,成为内容种草最重要的载体之一。酒水品牌方结合内容平台显现出来的市场趋势,深度挖掘用户的潜在需求,再结合自身产品调性输出符合趋势的种草内容,吸引用户关注的同时,增强用户对品牌的认知,不断扩大影响力和提高转化率。

除短视频内容种草外,直播电商也成为品牌的重点发力方向之一。截至2023年12月,网络直播用户规模达8.16亿,同比增长6,501万。直播电商是数字化时代背景下,直播与电商双向融合的产物,以直观、立体、互动式的交易沟通方式,为酒水品牌方提供了又一个了解用户需求和挖掘新用户的新渠道。

新零售时代,部分酒水品牌已经进入内容种草+直播转化的方式布局C端渠道。未来,越来越多的品牌将通过自播、与达人合作等方式搭建直播间,以内容种草用户,从直播渠道获得新增量。

[1]TGI指数=(目标群体中具有某一特征的群体所占比例/总体中具有相同特征的群体所占比例)*标准数100。TGI指数高于100,代表目标群体用户对目标问题的关注程度高于整体平均水平。

[2]数据来源:中国酒业协会,京东,云酒,36氪研究院

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com