21世纪经济报道记者 周潇枭 北京报道 6月12日,国家统计局发布5月物价数据。

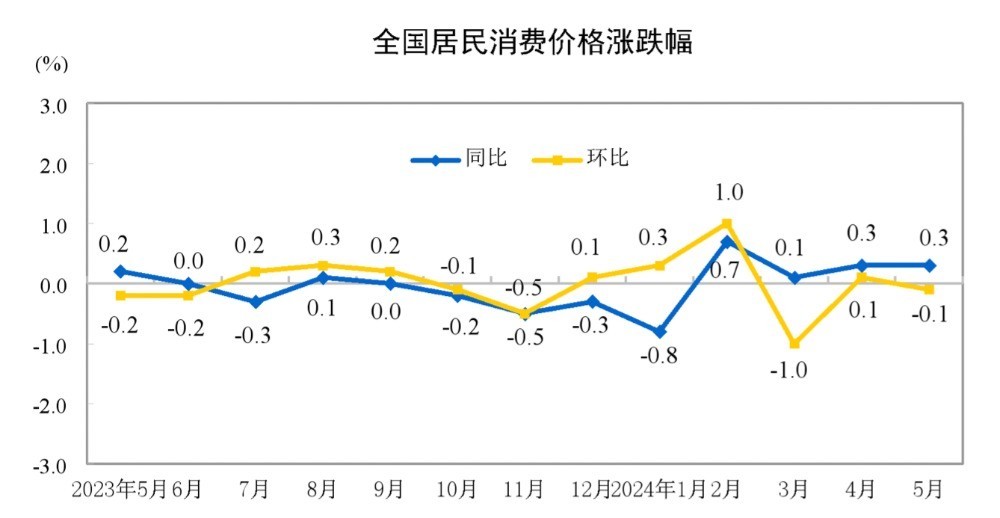

5月份,全国居民消费价格(CPI)同比上涨0.3%,同比涨幅与上月持平。其中,受生猪产能调减等因素影响,5月猪肉价格出现上涨。受国际油价变化影响,5月国内汽油柴油价格出现下降。不过,在“五一”假期消费带动下,5月不包括食品和能源的核心CPI环比依然下降0.2%,反映出整体消费依然偏弱。

(国家统计局发布的CPI走势图)

5月份,全国工业生产者出厂价格(PPI)同比下降1.4%,较上月降幅收窄1.1个百分点。5月PPI环比上涨0.2%,结束了前6个月PPI环比连续下降的趋势。其中,有色金属、钢铁、煤炭、供水等是主要的带动因素。

5月服务价格环比下降0.1%

5月CPI同比上涨0.3%,环比下降0.1%,略低于部分市场机构的预判。

“五一”假期出行活跃,带动旅游、交通等服务价格上涨,对5月整体服务消费价格的提振作用似乎有限。5月服务价格同比上涨0.6%,环比下降0.1%。

国家统计局城市司首席统计师董莉娟表示,“五一”小长假后出行热度季节性减退,飞机票、交通工具租赁费和长途汽车价格较上月分别下降9.4%、7.9%和2.7%。

5月食品价格整体与上月持平。受南方暴雨天气、蛋鸡夏季产蛋率下降和生猪产能调减等因素影响,5月鲜果、鸡蛋和猪肉价格较上月有所上涨;市场供应较为充足,虾蟹类、牛肉和鲜菜价格较上月有所下降。

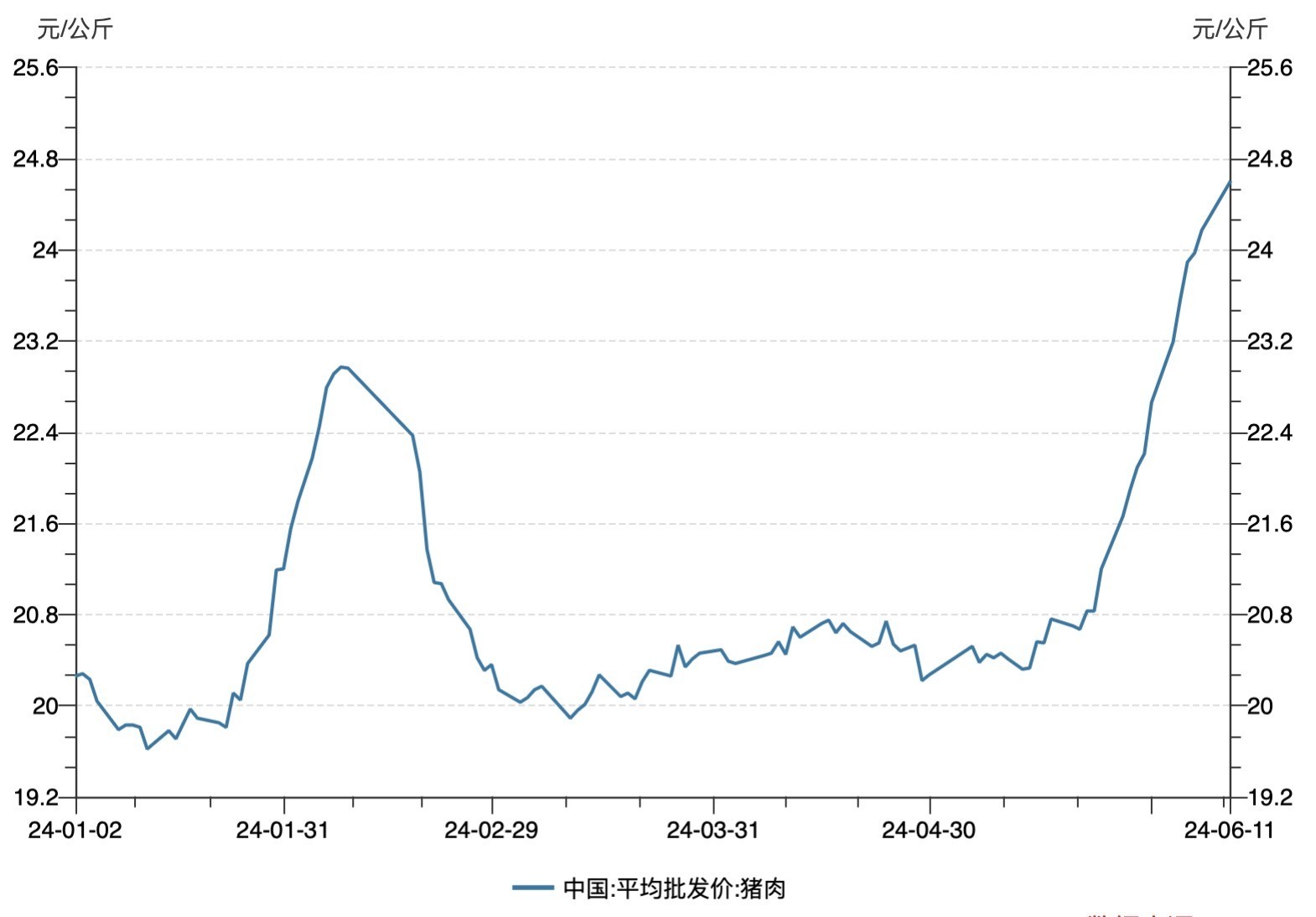

其中,5月猪肉价格同比上涨4.6%,环比上涨1.1%。经过3、4月份筑底之后,5月中下旬猪肉价格回升态势更为明显。农业农村部监测数据显示,5月上旬全国猪肉平均批发价大概在20.5元/公斤左右徘徊,5月31日则升至22.66元/公斤;6月上旬猪肉价格上涨的态势仍在延续,6月11日猪肉平均批发价升至24.6元/公斤。

(农业农村部监测的今年以来猪肉平均批发价走势图)

猪肉价格上涨,出现淡季不淡的行情,与能繁母猪存栏数持续下行等有关。卓创资讯监测数据显示,5月畜产品中唯猪肉价格呈环比上涨态势,受生猪出栏缩减及二次育肥行为影响,商品猪供应减少带动白条猪肉价格走强;而牛羊禽肉由于需求相对不足,市场价格环比有所下降。

另外,受国际油价变动影响,5月国内汽油较上月下降0.8%。5月新能源小汽车和燃油小汽车价格分别同比下降6.9%和5.2%,降幅均有扩大。

中国社科院世界经济与政治研究所副所长张斌表示,当前经济运行面临的主要矛盾在于需求不足,价格、利润和工资这些名义变量增速偏低,使得经济增长缺少获得感,建议货币政策大幅降低政策利率,财政政策应确保预算的充分完成。

5月PPI环比转正

5月PPI同比下降1.4%,降幅较上月收窄1.1个百分点;环比上涨0.2%,较上月回升0.4个百分点。综合来看,带动5月PPI回升的主要工业品类有有色金属、煤炭、钢铁、有色金属、供水、电力燃气等。

5月有色金属矿采选业价格环比上涨4.4%,有色金属冶炼和压延加工业价格环比上涨3.9%,领涨主要工业行业出厂价格。具体来看,5月铜冶炼、铝冶炼、金冶炼价格较上月分别上涨7.0%、3.4%、2.8%。

卓创资讯表示,海外宏观层面市场风险担忧情绪发酵,叠加海外矿山事件对供应端的冲击,影响5月黄金、白银、铜、铝等商品价格显著走高。

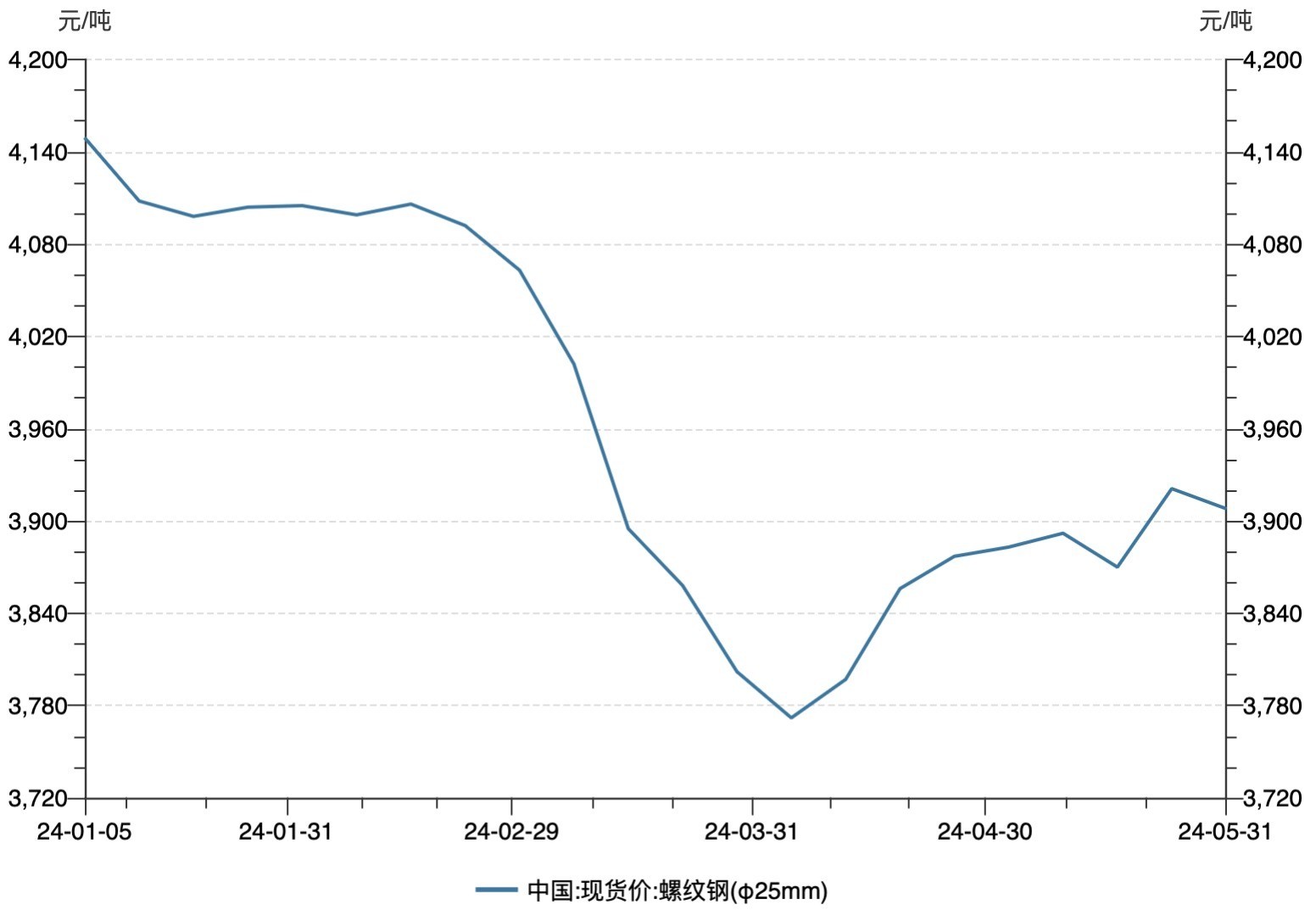

5月黑色金属冶炼和压延加工业价格同比下降3.7%,环比上涨0.8%。2021年四季度以来,受房地产市场下行影响,国内钢铁产量整体在下行,钢铁价格年内受淡旺季转换价格有所起伏,但从年度纵向来看钢铁价格整体在下行。

(商务部监测的螺纹钢现货价格走势图)

(商务部监测的螺纹钢现货价格走势图)

从国家统计局监测数据来看,今年黑色金属冶炼和压延加工业价格整体低于去年同期,但是4、5月份受宏观政策等因素带动价格有所提振,包括受超长期特别国债加快发行、史上最宽松房地产政策、大规模设备更新等政策带动,5月黑色金属冶炼和压延加工业价格较上月回升0.8%。

不过,钢铁价格后续依然承压。6月6日,中国钢铁工业协会市场调研部副主任刘彪在协会会议上表示,当前钢铁行业需求已达峰值水平,或将呈现缓慢下降趋势。在此过程中,制造业用钢需求占比将提升,建筑业占比将下降,带来钢材消费结构的不断变化,长材消费量总体收缩,板材、管材消费量提升。此外,在需求总量下降的过程中,风电、光电、储能等能源领域用钢需求将成为增长点,近期汽车、造船等部分制造业也将保持稳定增长。

兰格钢铁研究中心研究员王思雅表示,6月淡季来临,钢材再次遭遇需求兑现危机,钢价洗牌加剧。但是随着一条钢厂限产传言消息的释放,黑色衍生品率先给出反应,带动钢材现货价格报价上涨。从市场角度来看,市场成交不畅带动价格下跌,是当前市场主要矛盾。但碍于成本、钢厂投放等因素支撑,目前市场并不具备大幅下跌的动力。

中信证券分析师赵诣表示,展望全年,去年低基数效应逐步显现的环境下,叠加新一轮猪周期或已起步,预计年中开始CPI同比抬升斜率或加大。随着基建、地产项目逐步复工,叠加特别国债资金逐步落实到项目上,PPI后续同比可能存在改善的趋势,但年内转正的可能性并不高。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com