地产板块迎来“小阳春”?

近日以来,港股和A股两地的地产板块屡获资金追捧,涨势亮眼。5月10日,AH房地产板块再走强,A股方面,天地源、中交地产、招商蛇口超5只个股涨停,港股方面,内房股板块涨超6%领涨板块,世茂集团(00813)暴涨60%引人注目,新城发(01030)、中梁控股(02722)、龙光集团(03380)皆涨超15%。

(行情走势:富途)

事实上,如此涨势还曾在4月29日上演过——彼时,A股房地产板块上演涨停潮,近20股涨幅超10%,龙头万科A强势涨停。港股市场涨幅亦不遑多让,世茂集团当日的涨幅也达到了60%,佳兆业集团、融创中国等涨幅也均超过20%。

不仅如此,拉长时间线来看,自4月19日以来,短短15个交易日,港股市场内房股板块累涨超36%,涨势可谓引人瞩目。

细究之下,这背后似乎与近期一系列限购放松政策不无关系。

“政策底”来了,“市场底”还会远吗?

对于股市而言,一系列放开限购政策显然不亚于多剂高效“强心剂”。

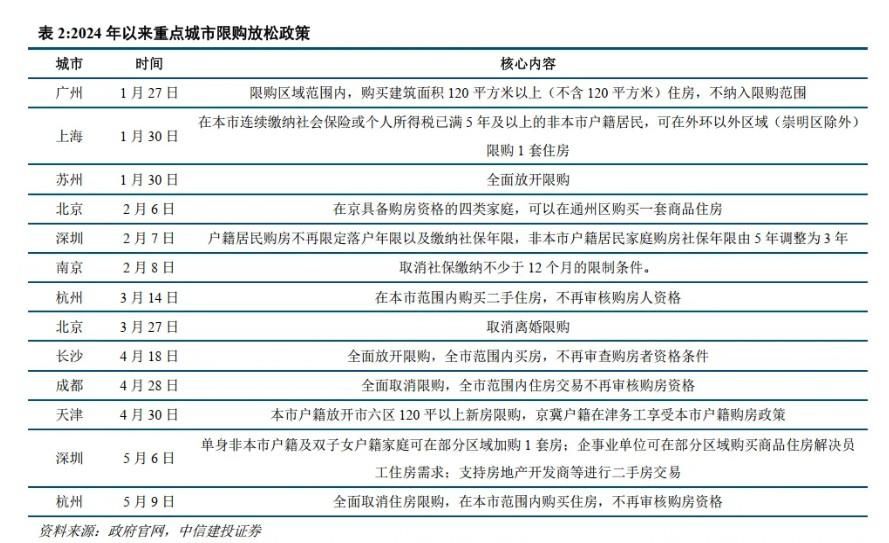

4月28日,成都出台新政,取消全市范围内住房交易的购房资格审核,成为继武汉、合肥、南京、长沙之后,又一座全面放开住房限购的城市。随后,4月30日,北京和天津宣布优化住房限购政策。在之后,5月6日、10日深圳和杭州又接连出台进一步优化房地产政策的通知。

(图片来源:中信建投)

可以说,短短几个月的时间,随着限购放松政策的出台,包括北京、深圳、广州、上海这几个一线城市以及杭州,成都、重庆、长沙、南京这些重点城市的楼市大门近乎“完全敞开”。

而对于这一系列的限购放松政策,大部分券商机构直表示:“或将有利于激发市场潜力,加快房地产市场复苏节奏”。

其中,方正证券指出,在国常会与政治局会议指导下,近期多城响应会议号召,全面放松限购,北京、深圳陆续优化限购。当下正处于政策密集放松期,一线城市限购有望持续放松,行业企稳具备政策宽松环境。

易居研究院研究总监严跃进亦认为,西安和杭州在同一日取消限购政策,意味着全国取消限购政策是大趋势,目前全国省会城市几乎均取消了限购政策。他认为,5月份更大力度的政策宽松潮已经到来,后续市场情绪将进一步提振,也有助于促进房地产市场的复苏节奏进一步加快。

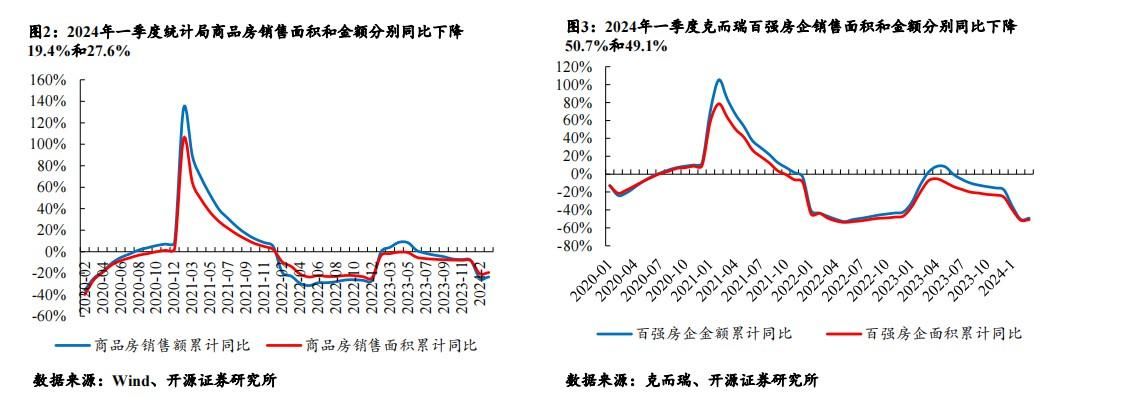

事实上,智通财经APP注意到,楼市迎来政策宽松潮的“反面”——则是地产销售数据仍表现暗淡,行业仍处于底部周期的“低迷状态”。

据统计局数据显示,2024年一季度全国商品房销售面积2.27亿平,同比下降19.4%(1-2

月-20.5%),其中商品住宅销售面积同比下降23.4%;1-3月商品房销售额2.14万亿元,同比下降27.6%(1-2月-29.3%),其中商品住宅销售额则同比下降30.7%。

另外,从克而瑞百强房企市占率来看,市场仍在寻底,百强房企销售情况同比降幅继续扩大,一季度销售业绩规模相较2021-2023年下降幅度分别为49%、48%、72%,规模收缩明显。

(图片来源:开源证券)

从上述种种数据表现,不难看出,虽然房地产行业迎来了“政策底”,但市场却仍处于底部,故而此次出台一系列宽松政策的目的也就不难理解了,即进一步激活房地产市场,推动市场健康发展。

估值修复在即,优质房企或迎反弹机遇

那么,令人好奇的是,房地产在“政策底”的托底下,后续发展如何呢?

其中,华泰证券认为,整体而言,今年以来新房市场依然在筑底,而政治局会议的表态有的放矢,激发需求稳市场的态度坚决,落地层面北京、成都、深圳、杭州以及西安均对现行政策进行优化,预计后续调整政策的城市范围将进一步扩大,有望推动市场信心和基本面修复,为板块提供估值修复空间。

而国金证券亦指出,政治局会议定调后,新一轮政策风口已至,核心一二线城市政策持续优化,后续更多支持性政策出台可期。当前行业基本面已经处于底部区间,后续下降空间已经有限,且地产板块估值处于历史低位水平。而地产股股价的反应通常快于基本面的复苏,因此地产股的底部已基本明确。首推重点布局深耕一线及核心二线城市,主打改善性产品,具备持续拿地能力的房企。

事实上,如上述券商机构而言,货值充裕、开发能力强的优质房企以及央国企也的确值得市场关注,因为在此轮下行周期,央国企及部分优质房企成长韧性显然更强。

以数据为例。

据国金证券披露,2023 全年百强房企全口径销售额 60064 亿元,同比-17.7%。 在此背景下,各梯队房企整体销售表现下滑。从 2023 年各梯队房企的全口径销售额来看,TOP10、TOP11-30、TOP31-50、TOP51-100 累计同比分别为-13%、-18%、-23%和-24%,头部房企相对韧性更强,TOP20 房企中仅建发房产与越秀地产实现 10%以上的销售增速。

而从土地市场的各类拿地主体来看,央国企投资金额最多,占比持续提升。根据中指院数据,2023 年央国企(不含城投)权益拿地金额共计 9683 亿元,占比 43.2%,同比提升6.8pct;城投权益拿地金额共计 9044 亿元,占比 40.4%,同比下降 8.3pct;民企权益拿地金额共计 2531 亿元,占比 11.3%,同比下降 0.5pct;混合所有制房企权益拿地金额共计 1149 亿元,占比 5.1%,同比提升 2.1pct。央国企拿地金额占比持续提升,成为土地市场的绝对主力,而民企在土地市场逐渐出清。

另外,从具体房企来看,2023 年保利发展、中海地产、华润置地、建发房产、招商蛇口的权益拿地金额位居行业前五,均为央国企。权益拿地金额 TOP10 房企中有 8 家央国企及 2家混合所有制房企;权益拿地金额 TOP30 房企中共有 19 家央国企,5 家城投,4 家民企及 2 家混合所有制房企。民营房企中滨江集团、龙湖集团、伟星房产等拿地表现较好。

俗话说得好,“疾风知劲草”,上述这些能抗住行业下行压力,韧性更强的优质房企显然也具备充足的动能在估值修复之际,率先迎来反弹机遇。

不过,需要注意的是,放开限购也并不意味着楼市还会迎来暴涨行情。

虽然从理论上讲,全面放开“限购”肯定是利好楼市的,就相当于释放出了一部分需求,这部分需求入市后有可能会改变现在市场供需失衡的状态。但限购本身是一种经济繁荣期的政策工具,解除限购并不能够在低迷期刺激大量需求,因为具备购买力的主体大多仍会持币观望。此外,任何一个城市解除限购,都会刺激同生态位的限购解除。简言之,核心城市解除限购后,对核心城市的周边则会构成虹吸,周边城市恐会面临需求下滑的情况。

因此,这无疑也对二级市场的投资者起到了一定提示作用,即审慎选股,选择具备良好基本面的个股进行投资。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com