6月3日消息,沪指、深成指早盘震荡整理,创指冲高回落盘中一度涨超1%。板块方面,铜缆高速连接概念大涨,神宇股份20cm涨停,得润电子涨停封板;存储芯片板块持续强势,太龙股份20cm涨停,万润科技、好上好涨停;人形机器人板块走强,斯菱股份涨幅居前;AI设备板块活跃,佰维存储领涨。下跌方面,ST板块早盘调整,ST先锋、*ST巴安(维权)等跌停;壳资源概念走低,中捷资源、美尔雅跌停;云游戏板块走弱,凯撒文化(维权)盘中跌停。总体来看,个股呈普跌态势,下跌个股超4400只。

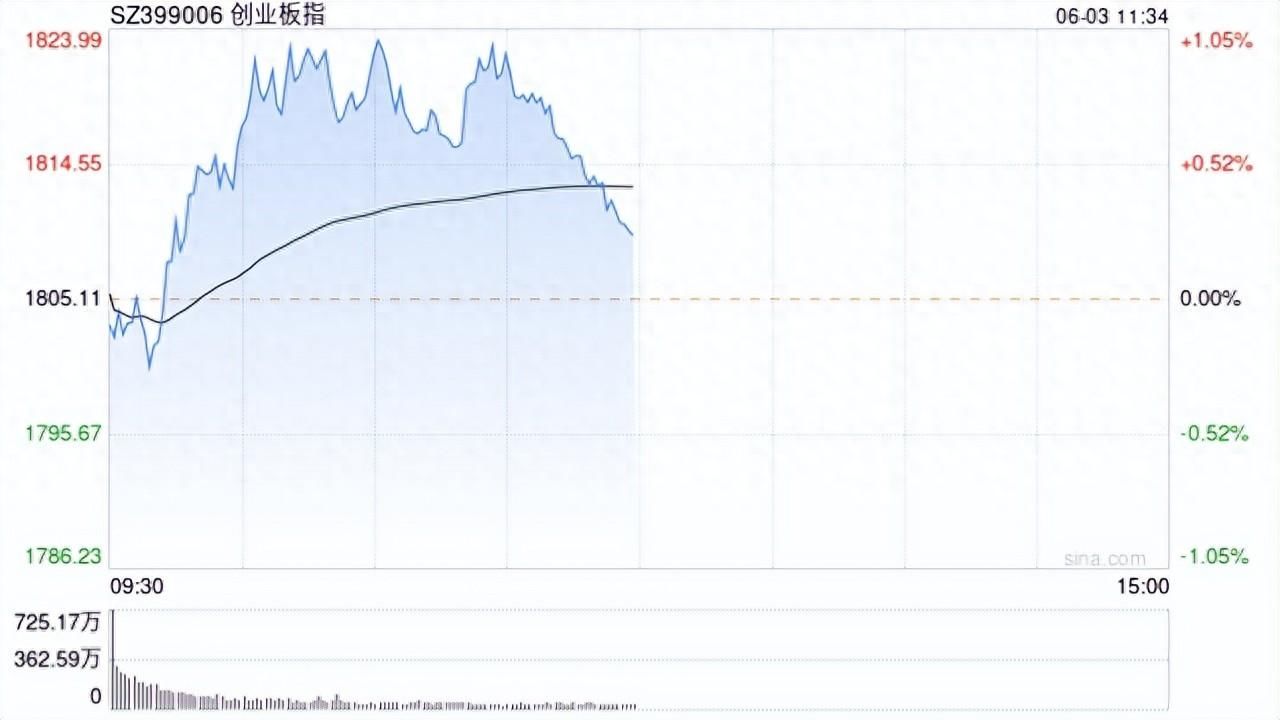

截至午间收盘,沪指报3071.02点,跌0.51%;深成指报9342.59点,跌0.23%;创指报1809.63点,涨0.25%。

盘面上,铜缆高速连接、存储芯片、半导体板块涨幅居前,DRG/DIP、ST板块、家庭医生板块跌幅居前。

热点板块:

1、铜缆高速连接

神宇股份、中富电路、胜蓝股份、得润电子等多股活跃。

消息面上,近日英伟达创始人兼CEO黄仁勋宣布,英伟达Blackwell芯片现已开始投产。长城证券研报指出,伴随以太网速率朝800G、1.6T升级,Serder速率由56G向112G甚至224G演进,铜缆传输速率也将朝着224Gbps发展。高速铜互联将带动铜缆线缆、连接器等相关产业链受益,看好产业链长期发展机会。

2、人形机器人

斯菱股份、北特科技(维权)、一博科技、鸣志电器等多股走强。

万联证券指出,2024年是人形机器人发展的加速之年,特斯拉等科技巨头在人形机器人行业的持续投入有望驱动行业不断突破,人形机器人量产并实现大规模应用迎来曙光,商业化落地可期,人形机器人有望形成一个新兴产业,带来巨大的市场空间。

消息面:

1、【相关主管部门支持5G发展政策即将发布】今年6月6日,我国5G迎来发牌五周年重要时间节点。工信部将联合业界举办“移动通信高质量发展论坛”,系统总结我国移动通信,特别是5G产业引领数字经济高质量发展的成果和经验,激励全行业持续巩固提升领先地位和竞争优势。记者获悉,论坛期间将发布主管部门支持5G发展政策并进行权威解读。同时,将举办启动仪式:携手开启5G-A新时代。

2、【交通运输部:上周监测港口累计完成集装箱吞吐量586.9万标箱 环比下降5.17%】根据国务院物流保通保畅工作领导小组办公室监测汇总数据,5月27日-6月2日,全国货运物流有序运行,其中:国家铁路累计运输货物7590.4万吨,环比下降1.44%;全国高速公路累计货车通行5332.8万辆,环比下降1.77%;监测港口累计完成货物吞吐量26482.4万吨,环比增长2.90%,完成集装箱吞吐量586.9万标箱,环比下降5.17%;民航累计保障航班11.4万班(其中货运航班4543班,包括国际货运航班2694班,国内货运航班1849班),环比下降0.68%;邮政快递累计揽收量约34.71亿件,环比下降3.40%;累计投递量约34.47亿件,环比增长1.09%。

3、【浙江首条陆岛联运无人机物流航线开通】在浙江台州,一条专门用于陆岛物资运送的无人机低空物流航线近日开通,航线从大陈岛至台州湾新区机场,全长33公里。执行本次航线的无人机最大载重30公斤,最大飞行速度160公里/小时。相比轮船运输,这条物流航线单程时间可减少将近两个小时。据了解,未来,这条运输航线将实现常态化运作,还将继续推出不同载重的无人机,采用编队飞行的形式,适应更多货物的运送场景。

4、【5月财新中国制造业PMI升至51.7 为2022年7月来最高】今日公布的2024年5月财新中国制造业采购经理指数(PMI)录得51.7,较4月上升0.3个百分点,为2022年7月来最高,显示制造业生产经营活动扩张加速。

机构观点:

平安证券指出,随着市场进入地产政策观察期,短期博弈情绪边际降温,关注景气边际改善和产业政策指向的结构性线索。一是受供给侧节能降碳影响且可持续的涨价链;二是受益于全球制造业向上的出口制造链;三是具有全球竞争力的大盘龙头;四是持续配置稳健的红利策略。

华泰证券认为,当前市场有三大主要矛盾(地产/供给/资金筹码),前两者需时间验证,但A股估值或已计入相对充分的底部预期,市场重心/底部上移的判断不变,行情的“提速”需财政/地产/美元的实质性变化。配置上,行业轮动持续较快,投资者思维“交易化”;最大的结构性预期差在于,市场对部分资产穿越周期的能力认知不足;一类是以A50为代表的产业巨头,一类是以家电/食饮等为代表的消费龙头,2021年以来地产投资深度调整,凭借公司质地的提升,上述资产ROE中枢高度稳健,成长为宏观波动中的“定力”资产,但市场仍以ROE下行思维定价,这隐含了可观的风险溢价下修空间。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com