上证指数失守3100点。

5月24日,A股三大指数悉数回调。其中,沪指跌0.88%失守3100点整数关口,深证成指和创业板指均跌逾1%,分别下行1.23%、1.81%。

对于市场近两日的弱势表现,多位受访人士均指出了流动性方面的影响。综合来看,既有海外美联储纪要释放了鹰派信号,也有投资者避险情绪和超长期特别国债申购等方面。

此外,有券商策略分析师进一步对澎湃新闻记者分析称,除了流动性,市场热门板块的调整也带来了直接影响,盘面上可以直观看到前几个交易日受政策刺激表现可观的地产链,出现了一定程度的获利回吐。此外,港股等市场调整的传导影响和一些事件因素,也带来了一定程度影响。

“不过整体来看,虽然市场出现连续调整,但近期市场调整中是持续缩量的,叠加权重股和高分红板块的支撑性,指数3000点至3100点的箱体还是很难有效跌破的。”沪上某券商首席投顾对记者说。

流动性影响突出

大智慧VIP数据显示,截至5月24日收盘,上证综指跌0.88%,报3088.87点;科创50指数跌2.05%,报727.21点;深证成指跌1.23%,报9424.58点;创业板指跌1.81%,报1818.56点。

盘面上看,市场普跌格局突出。一方面,个股近4000只收绿。另一方面,板块方面,申万一级行业分类下,31个子板块中有27个出现调整,且多达13个板块跌幅超过1%。

其中,房地产跌超3%,领跌两市;电子、国防军工、计算机等跌逾2%,美容护理、非银金融、汽车等跌超1.5%。

对于市场调整的原因,市场人士认为主要是流动性、地产板块回调、外围市场传导等因素影响所致。其中,流动性被多位受访人士共同点出。

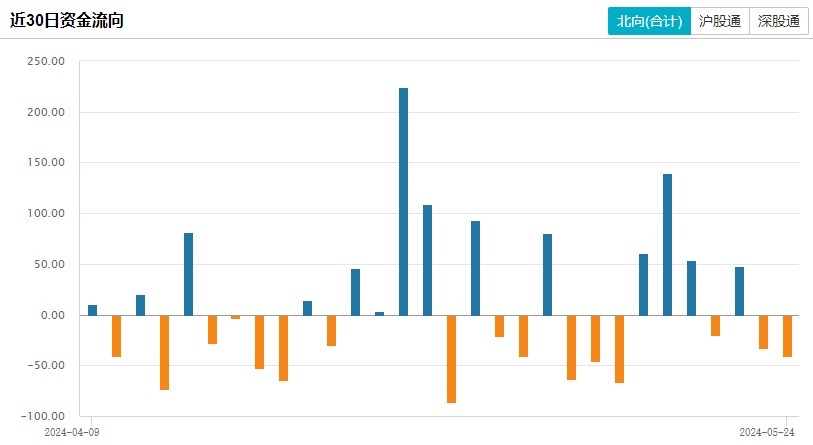

具体而言,海外流动性方面,上述券商策略分析师称,美联储再度“放鹰”后,世界主要市场流动性受到影响,新兴市场也不可避免。可以看到,北向资金连续两个交易日出现净流出。

周四(5月23日)凌晨,美联储公布五月会议纪要,纪要显示,虽然最近经济数据显示通胀呈下降趋势,但美联储大多数决策者表示,应该再等几个月确保通胀真正处于回到2%目标的轨道上,然后再降息。而在此之前,需要对当下的高利率水平保持耐心。同时,纪要还显示美联储不排除加息的可能性。

国内方面,方正证券研报指出,近日部分银行对个人客户开放购买首批30年期超长期特别国债购买渠道,超长期特别国债的开闸发行受到市场的广泛关注。此时开放申购的超长期特别国债成为了国内市场上抗跌能力强、安全边际较高的投资选择,这也导致了上市之后遭到市场哄抢的现象,A股市场的流动性资金再次被吸水。

“观察当下的世界经济形势,地缘政治问题未有减缓迹象反有愈演愈烈的态势,叠加世界各主要资本市场表现差强人意,投资者的避险情绪再次受到激发,这也是近期A股市场流动性萎靡的原因。”方正证券进一步指出。

热门板块获利回吐

除了流动性,分析人士称地产链的获利回吐是市场调整的直接原因。盘面上看,继周四(5月24日)后,房地产板块再次下跌幅度居前。

上述券商首席投顾表示,本轮地产行情主要是政策面刺激,经过一轮修复后,很多品种涨了30%至50%,这个位置出现震荡和歇息也在情理之中。

方正证券指出,除了地产板块的调整,盘面上行情的持续性差,迟迟无法出现明确的主升浪,基本面有修复意向的板块对应的估值会被迅速消耗并透支,对市场的心理存在影响,随着不确定性因素增加,多重因素结合下大盘出现调整。

此外,前述策略分析师表示,港股的持续调,也对A股带来一定程度的情绪面影响。

5月24日,香港恒生指数跌1.38%报18608.94点,创两周新低,周跌4.83%;恒生科技指数跌2.48%报3799.47点,创三周新低,周跌7.61%;恒生中国企业指数跌1.44%报6605.24点,周跌4.75%;恒生香港中资企业指数跌0.67%报3928.89点,周跌2.89%

同时,行业方面,恒生行业指数周五(5月24日)也多数下跌。其中,医疗保健业跌3.53%,地产建筑业跌2.93%,非必需性消费跌1.91%。

缩量调整后有望反弹

市场持续调整中,成交额已缩量至5000亿元左右,展望后市,市场缩量调整后,接下来将作何表现呢?

前述券商首席投顾说:“我觉得缩量后有望出现反弹,虽然3100点附近或需要拉锯,但整体有望上行。其中流动性作为重要影响因素背景下,投资者可以观察观察港股何时企稳。”

中原证券5月24日研报也指出,周五A股市场冲高遇阻、小幅震荡整理,其中沪指全天基本呈现出小幅震荡的运行特征。随着国内利好政策落实,市场风险偏好有望提升,未来股指总体预计将保持震荡上扬格局。

中原证券进一步指出,整体来看,当前上证综指与创业板指数的平均市盈率分别为13.30倍、30.51倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。

方正证券称,中长期看,大盘波浪式前行的态势不会得到改变,外在扰动因素对A股市场心理及A股走势产生影响短期内无法消除,叠加技术性因素,压制大盘短线上行空间。因此,“波浪式”前行,价格重心缓慢上移或是后市大盘运行的主要态势,市场结构行情有望随着政策变化而改变。(记者:田忠方)

见习编辑:李文玉 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com