友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

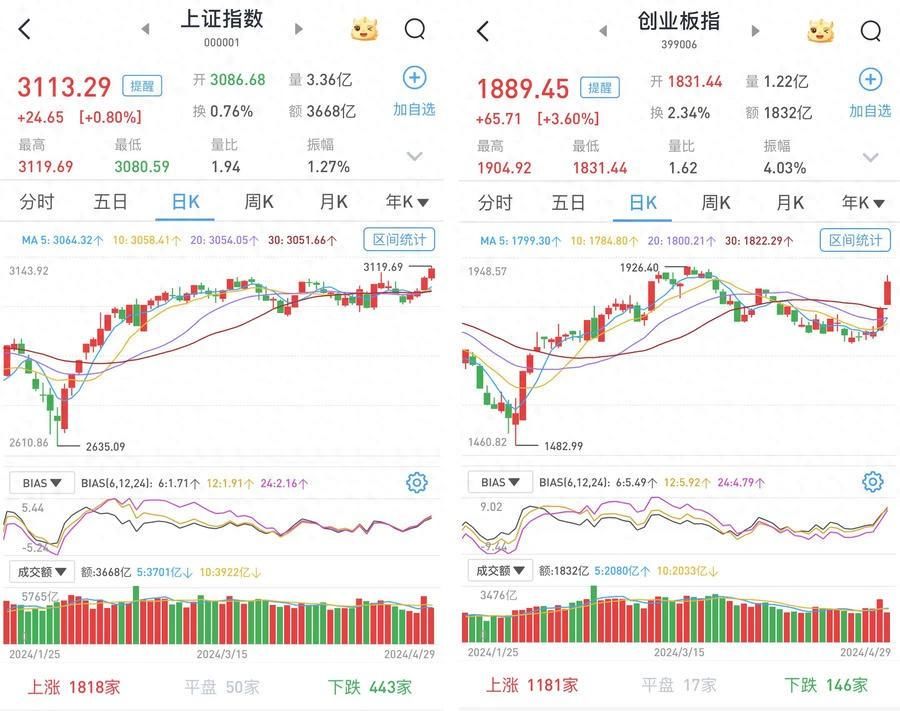

A股早盘放量上涨,沪指收复3100点再度重返年线之上

56

0

相关文章

近七日浏览最多

最新文章

标签云

短剧

霸总

a股

东证资管

公募基金

潘粤明

潘功胜

白夜破晓

白夜追凶2

沪深

成交额

房地产

创业板指

上证指数

证券板块

半导体板块

沪指

涨停

上市公司

兄弟科技

创业板

深证

成指

白酒股

但斌

双微

牛市

杂谈

抖音

任泽平

各板块

股票

etf

体验卡

新股民

主力资金

疯牛

股民

收盘

自高点

人均亏

个股

长假

大唐电信

股市

炒股

对冲基金

市场信心

华尔街老兵

股权

私募

减持潮

股东减持公告

国金证券

金融界作者

华泰汽车

中信证券

港股

麦朴思

中国股市

估值修复行情

大学生

恒生科技指数

开盘

银证

卡顿

app

券余额

股价

东方财富

减持公告

业绩说明会

明日

赵辰昕

郑栅洁

券商股

概念股

资本市场

开户数

大券商

国庆假期

贝莱德

内房股

股票账户

早盘

a股市场

指数

基金管理人

券商

板块

基金

上证综指

天风证券

锦龙股份

股份

choi

中金公司

国泰君安

银河

宋城演艺

证券

广发证券

减持

ipo

归母净利润

时代财经

再融资

同花顺

中信建投

半导体

短线

国联证券

长江证券

首创证券

北向资金

私募基金

福耀玻璃

资金净流入

融券余额

融资

美的集团

歌尔股份

美元指数

万军伟

期货

人民币汇率

中国

贵州茅台

中国中车

东方雨虹

加州大学

药明康德

紫金矿业

宁德时代

电子

平均收益率

债券基金

食品饮料

云南白药

中国石油

施罗德

中国平安

李明

小盘股

大盘

存款利率

活期存款

小米集团

五粮液

白酒

茅台酒

瑞银

茅台

贵州

洋河股份

贵金属

寒武纪

煤炭

华泰证券

公募

中国人寿

华为

七夕

窄幅震荡

大数据

美联储

主力资金净流入

北汽蓝谷

洪都航空

航天科技

旅游

百威

ebitda

标普

权重股

通威股份

东京证券交易所

日本

日本央行

我爱我家

美元

股票回购

日元

净流入

融资融券

s300

中国人保

新华保险

中国太保

保险

光伏发电

新能源

古井贡酒

以旧换新

牛散

证监会

证券市场

证券账户

夫妻

房款

90后

上海市

冯仑

万科

法人股

吃亏是福

质押率

国债

央票

债券

中债

大蓝

蓝鲸

看房

买房

房源

豪宅

国庆

广州

亚洲

上交所

交易

歉意

停牌

盛洋科技

内幕交易

权健

减税

体检

快递

业务量

天气

中医

上市

港交所

纽交所

香港联交所

香港交易所

阿里巴巴集团

交易所

莫斯科

俄罗斯

证券法

成都银行

英伟达

黄仁勋

埃利奥特

gpu

史蒂文斯

上海证券交易所

中国证监会

基金管理公司

深交所

美国运通

伯克希尔

巴菲特

可口可乐

苹果

nlp

操作系统

人工智能

科技

激励计划

marin