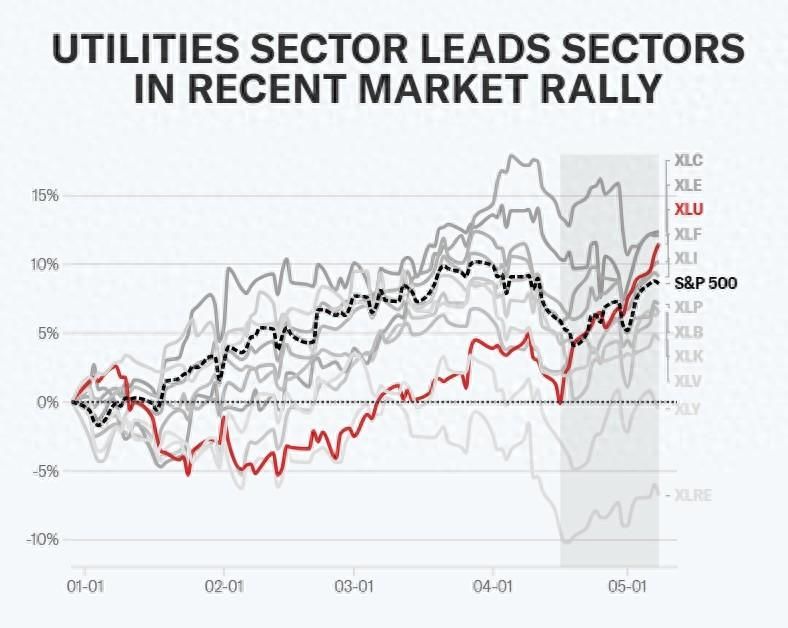

智通财经APP获悉,美国股市已从4月份的低迷走势中加速反弹,然而领涨势力并不是英伟达与微软所领衔的“美股七大科技巨头”(Magnificent Seven),而是两个长期以来被全球资金忽视的相对冷门板块——公用事业以及必选消费品,反映出全球资金对于股市的偏好出现明显变化。在欧洲股市,2022年以来持续遭受抛售的公用事业股以及房地产股带动斯托克600指数屡创新高。一般来说在经济低迷时期,这些板块,尤其是公用事业板块通常表现非常优异。

数据显示,自4月16日美股基准股指——标普500指数(S&P 500)触及近期底部以来,公用事业类股票一路走高,公用事业板块的涨幅近12%,占该行业今年迄今为止几乎所有涨幅,其中电力巨头Vistra Energy 年内涨幅超140%。同期(自4月16日以来),美股必选消费品(Consumer Staples)板块涨幅接近6%,该类股票对于标普500指数的涨幅力度仅次于公用事业,而同期标普500指数仅仅上涨了约2.7%。

在欧洲股市,公用事业类股票同样是推动欧股基准股指——斯托克600指数近期不断上行的核心动力,近期甚至强势带领该基准指数屡创历史新高。资金当前押注欧洲央行降息周期可能将大幅提振估值较低的公用事业股、房地产股以及小盘股,并且低估值的廉价股票往往能够提供下行保护。

Magnificent Seven与“十一罗汉”热度消退,公用事业撑起股指涨幅

美股市场的Magnificent Seven包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。全球投资者们2023年以及2024年第一季度起持续蜂拥而至七大科技巨头,最主要的原因可谓是他们纷纷押注,由于科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。

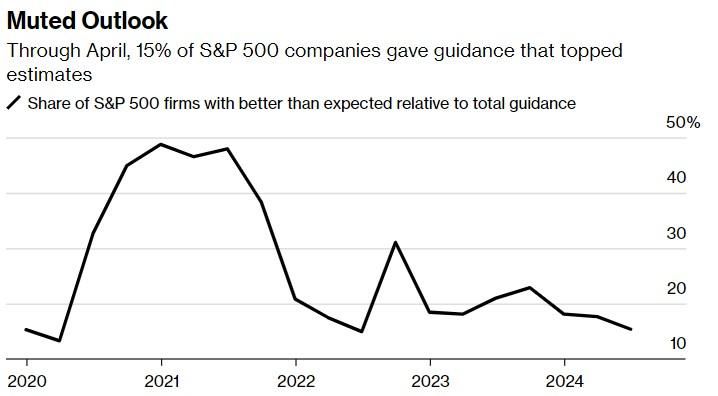

但自4月份以来,由于美联储降息预期飘忽不定,叠加科技巨头们的业绩展望普遍低迷——在4月份发布展望的标普500指数成分公司中仅有15%的公司业绩展望超出了预期,这是疫情以来的第二低水平。估值高企的Magnificent 7趋于向下调整,而公用事业类和必选消费类股票乃带领美股近期冲高的核心驱动力。

自2023年下半年以来,在欧股“十一罗汉”(GRANOLAS)的大力推动下,欧股基准指数——斯托克600指数不断创下历史新高,它们对于欧股基准指数的巨大贡献与美股市场的“七大科技巨头”(Magnificent Seven)对美股标普500指数的重要性不相上下。

不同于聚焦科技领域的美股Magnificent Seven,欧股“十一罗汉”(GRANOLAS)偏向于非科技股。“十一罗汉”指的是葛兰素史克、罗氏、阿斯麦、雀巢、诺华制药、诺和诺德、欧莱雅、LVMH、阿斯利康、SAP和赛诺菲这11家欧洲大型公司,涵盖多个行业,且均位列行业翘楚。

然而,欧股“十一罗汉”近日普遍陷入横盘调整或者下行阶段,主要因业绩未能符合投资者极高预期导致估值本已高企的“十一罗汉”难以持续上涨,其中欧洲市值最高的两家公司——光刻机巨头阿斯麦(ASML)以及“减肥神药”司美格鲁肽制造商诺和诺德(Novo Nordisk)在财报日均遭遇重创。阿斯麦在四个交易日内蒸发约450亿美元,而诺和诺德则遭遇18个月来最大规模的两日跌幅。

在过去两个月,欧洲股市自2022年能源危机以来不受市场欢迎的公用事业股以及房地产股持续大幅跑赢大盘,且近日带动欧股斯托克600指数不断创下历史新高。阿斯麦和诺和诺德在这段时间里甚至全面落后于大盘。

近期,华尔街策略师们纷纷表示,在经历了2024年初的低迷表现后,公用事业、房地产以及必选消费品等低估值价值板块至少在短期内可能会迎头赶上。

考虑到这些相对冷门的板块去年以来都是标普500指数中表现最差的股市板块,Truist联席首席投资官基思•勒纳(Keith Lerner)认为,从某种程度上来说,这一趋势可谓是投资者转向一些尚未参与近期急剧市场反弹的低估值板块。

勒纳表示,从估值角度(使用远期市盈率指标衡量)来看,美股公用事业板块进入3月份的估值相对于标普500指数的整体折价幅度是自2009年以来最大差值。与此同时,必选消费品这一板块在过去一年的整体表现跑输标普500指数接近30%。估值因素可以说为这两个传统的“防御型”投资板块提供了潜在的买入机遇。

在欧股市场,过去10年间,公用事业股的平均估值与整体市场估值相当。根据LSEG Datastream基于PE指标的预计数据,现在它们的价格相当于是10%的折扣。房地产目前的溢价为12%,甚至不到平均溢价30%的一半。叠加由于美国基准利率走向的不确定性影响着市场,如此低的估值和交易价格可能会使它们较少受到可能出现的剧烈回调的影响。此外,这些行业被高度做空,意味着一旦市场转向,它们可能面临空头回补。

勒纳在接受雅媒体采访时表示:“随着市场自去年10月以来的涨幅如此之大,人们变得紧张起来。”“他们希望转向更具防御性的东西,并且对于高估值科技股进行一些获利了结……投资者们只是在说:如果市场调整,还有哪些机会追赶或更好地保持优势?”

“市场仓位很少如此极端。我相信将进行轮换。它可能是暴力的,将不可避免地奖励曾经落后的这些股票,”Kairos Partners SGR欧洲股票和主题主管阿尔贝托·托奇奥(Alberto Tocchio)表示。“大宗商品、公用事业股和小盘股是我将开始增持的三个重要领域。我们已经开始在所有基金中这样做了。”

公用事业股狂飙的背后:估值以及基本面等因素共振

在过去一个月里,公用事业公司为何在美欧股市如此收到追捧,除了上述的低估值带来的绝对投资优势,还存在着全球经济复苏,尤其是经济数据显示欧元区经济重拾增长曲线所驱动的明显基本面驱动因素。与去年同期相比,该行业本季度的整体利润可能将增长26.7%,根据FactSet的统计数据,这是所有行业中第二高的利润增长率预期。

除了去年低基数带动的业绩基本面回升,人们对人工智能技术和电动汽车项目的兴趣日益浓厚,这可能将大幅增加公用事业公司,尤其是电力提供类型公司的需求水平。在美股,电力巨头Vistra Energy (VST.US)股价屡创新高,年内涨幅高达惊人的142%。华尔街大行高盛预测,预计从2023年到2030年,数据中心电力需求的复合年增长率将达到15%,到2030年,数据中心占美国总电力需求的比例将从目前的仅仅3%上升到8%。

此外,还有宏观因素也在一定程度上起到提振作用。公用事业类股走高之际,投资者们已经消化了美联储上周发出的信息,即不太可能再次加息,并且在疲软非农就业数据公布后重新定价美联储年内降息50基点的预期。在欧洲,欧洲央行6月份降息可能性正在不断提高。

公用事业类股对美债收益率非常敏感,由于美联储降息预期重返视野,10年期美国国债收益率近期从2024年的高点下跌约20个基点,为过去一年中通常随着收益率上升而下跌的行业提供了明显的喘息机会。

另一个关键变化来自经济数据疲软阶段往往能够推动公用事业等低估值廉价股上涨。在年初经济增长继续让华尔街感到意外之后,经济数据在4月份发生了转变,突出表现为弱于预期的美国非农就业报告和当月制造业活动的收缩。

公用事业股长期能否维持强劲涨势存在疑问

虽然这些经济数据并不意味着美国经济肯定在放缓,但它确实引起投资者注意。一向看空美股的摩根士丹利首席投资官Mike Wilson在5月5日给客户的每周报告中写道:“如果制造业数据继续疲弱,投资者可能希望考虑在公用事业和必选消费品等防御型股中持有少量敞口。”

然而,在一些华尔街分析师看来,股票市场公用事业和必需消费品类股票的强劲上涨趋势,从长期投资角度看来,不一定会持续下去。

来自嘉信理财(Charles Schwab)的高级投资策略师凯文•戈登(Kevin Gordon)表示,他“不确定”这种防守性质的投资策略是否能够持久。“因为当投资者们看看自3月初以来引领股票市场上涨的核心因素时,会发现有多种不同的因素在起作用。”

戈登表示:“过去几个月科技巨头所主导的通信服务行业的强势上涨显示出市场倾向科技动能,偏向周期性的能源股也表现出色。与此同时,公用事业股最近的上涨显示出防御型策略全面回归。”

“令人惊讶的是,这三个反映不同策略和偏好的板块目前都是今年标普500指数中表现最好的板块。这些过于复杂的信息,并没有给我一个明确的信号,告诉我市场是在拥抱风险还是在选择避险。”高级投资策略师戈登强调道。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com