友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

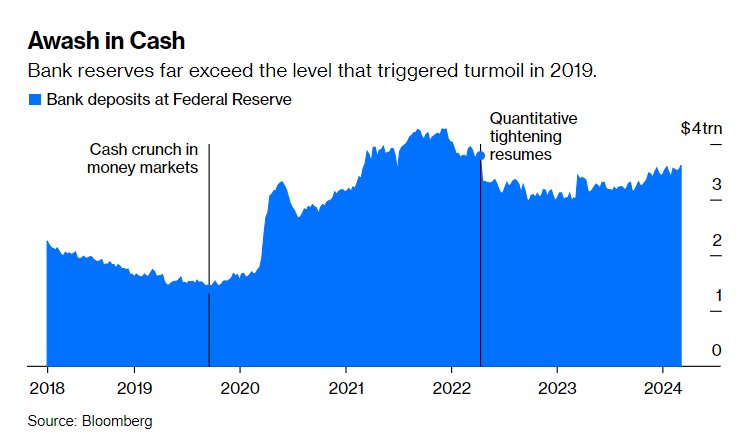

前纽约联储主席:放缓缩表速度已经变得更加紧迫

50

0

相关文章

近七日浏览最多

最新文章

标签云

银行

农行

中国银行

中国工商银行

交通银行

邮政储蓄银行

中国人民银行

中国邮政

存款利率

银行理财产品

中国证券报

理财产品

金融服务

融资

工商银行

科技

北京

净息差

贷款

建行

周茂华

票面利率

中小银行

农商行

青岛

金融科技

微众银行

普惠金融

农业银行

中行

卡顿

房租

诈骗

国有银行

定期存款利率

特种兵

a股

华能国际

归母净利润

南京银行

杭州银行

平均收益率

基金

李楠

美联储

降息

货币政策

高盛

超配

熊市

中国股市

新兴市场

加息

基点

特朗普

通胀数据

唐纳川普

鲍威尔

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

美元指数

解读

四年半

联邦

美联储主席

美股

花旗

大数据

板块

etf

半导体

中概股

英伟达

kris

美国经济

美债

美国政府

逆回购

贵州茅台

紫金矿业

宁德时代

日元

欧洲央行

对冲基金

100指数

美元

指数

全球经济

日本央行

美国

英国央行

印度央行

黄金储备

印度

黄金

马斯克

巴菲特

日本

东京证券交易所