摘要

热点思考:美国“移民悬崖”将至?

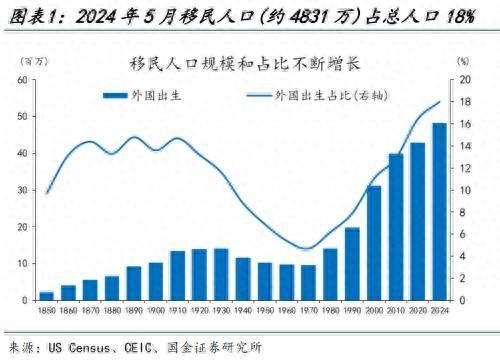

(一)美国移民现状:2021年底以来净移民数量达400万,边境冲突频发背景下,拜登已签署行政令收紧庇护申请

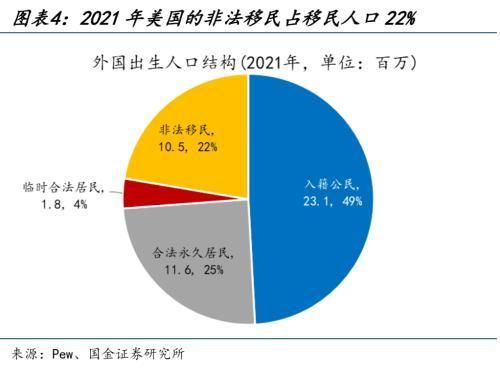

2021年底reopen以来,美国移民人数激增,为非法移民数量超常增长。截止到2024年5月(CPS口径),美国移民人口约为4831万(相比于2021年底的4417万增加了414万),占总人口比重18%,1970占比仅为4.7%。结构上看,2021年美国移民总人口为4700万,合法移民和非法移民分别为3650万和1050万,占比分别为78%和22%。

移民激增产生的社会问题是2024年美国大选的焦点,拜登政府已签署行政令、收紧移民的庇护申请。在公众压力和边境危机的推动下,拜登政府开始调整移民政策,采取更为严格的限制措施。一旦美墨边境入境口岸七天的日均过境人数达到2500人,将关闭美墨边境非法移民的庇护申请,并快速驱逐在入境口岸越境的外国公民。

(二)美国移民趋势:移民是美国劳动人口和新增就业增长的主要贡献,近年来本土就业人数稳中有降

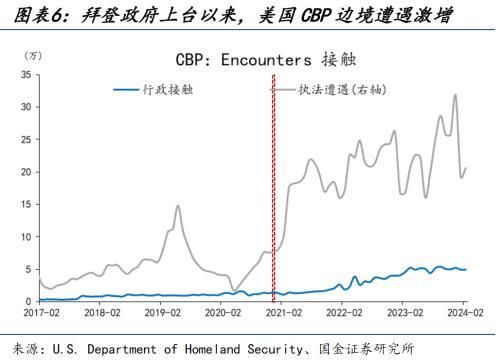

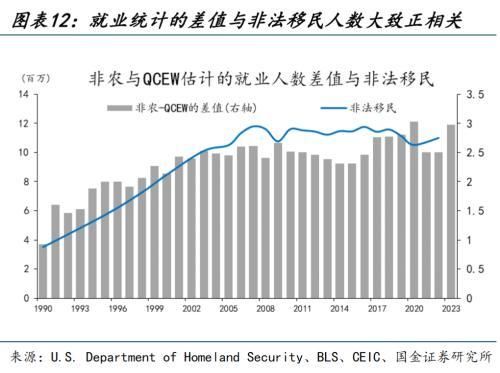

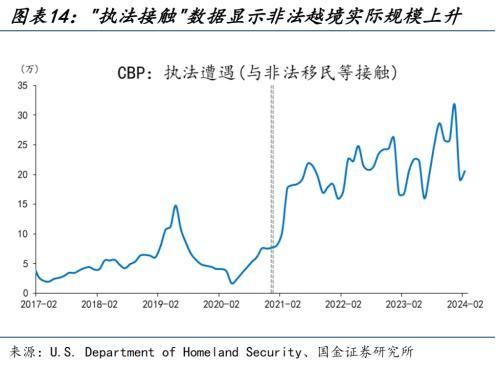

移民是2021年来美国劳动和就业人数超常增长的重要解释。CBO估计2023年美国净移民人数约为330万,其中合法永久居民81万、非法移民240万、临时性非移民9万。非农就业与QCEW就业人数差值大致占总的非法移民人数的1/4。此外,近年来CBP在边境遭遇的非法入境者数量也大幅上升,间接印证了移民人数的增长态势。

移民导致劳动力人数激增,新增岗位基本由移民贡献,且主要来自非法移民,近期本土劳动力就业稳中有降。从绝对值来看,2024年5月相比于2020年1月,移民就业人数增加了383万,本土劳动力就业人数零增长。2023年实际新增岗位可能被高估了67万,而这些“虚假”的就业增长很可能主要来自非法移民。

(三)移民对经济的影响:每年约拉动GDP0.1个百分点,有助于降低工资增速,但对CPI的净影响是模糊的

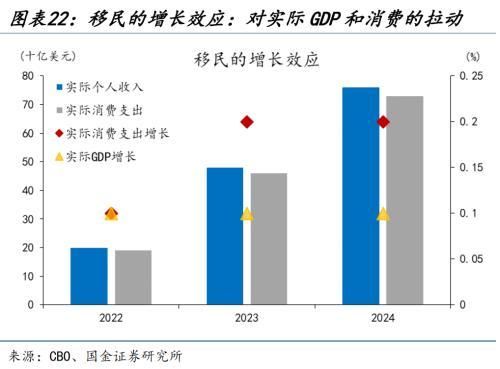

移民的增长效应。根据CBO测算,移民对实际GDP和消费约拉动0.1和0.2个百分点。移民的强劲势头对消费的拉动作用甚至超过了对GDP的影响。2023年移民增加导致个人收入(以2017年不变价格计算)增加了约480亿美元,2024年将增加约760亿美元,实际消费支出的增幅略低于这些数字,因为移民会将部分收入用于储蓄。

移民的通胀效应。移民对整体通胀的影响是模糊的。一方面,移民有助于劳动缺口的收敛,缓解工资增长和服务业通胀的压力。另一方面,由于移民对住房的旺盛需求,他们的涌入往往推高了当地房价和租金,移民对住房通胀可能起到了一定的推动作用。简单线性回归结果显示,移民占美国人口比率增加1%会推动住房通胀上升1.6-1.7个百分点。

假定拜登收紧移民政策是有效的,“移民悬崖”将加速新增非农就业人数回归常态(每月20万),对消费和GDP产生负面冲击,有助于美国房地产供求缺口的收敛、缓解房价和租金通胀的上行压力,但对整体CPI的短期影响或有限。中期而言,考虑到工资增速与服务CPI高度正相关,“移民悬崖”或将增加服务通胀的粘性。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

+

报告正文

移民是加速美国劳动力市场均衡化的重要变量。随着大选日的临近,亲移民的拜登政府也不得不签署移民禁令。如果特朗普重新当选,限制移民政策将长期化。“移民悬崖”将如何影响美国就业、经济增长和通货膨胀、量级有多大?

拜登政府上台以来,移民人数出现激增。根据美国人口普查局和劳工统计局的月度当前人口调查(Current Population Survey, CPS)(只公布16岁及以上人口数据),2024年5月美国的移民人口约为4831万(相比于2021年底的4417万增加了414万),占总人口比重为18%,这一比例在过去50年中持续上升,从1970年的4.7%逐步提升至2024年的18%。结构上看,根据Pew研究中心,2021年美国移民总人口为4700万,其中合法移民、非法移民分别为3650万、1050万,占比分别为78%、22%,合法移民中包括入籍公民2310万(49%)、合法永久居民1160万(25%)、持临时合法居留身份者180万(4%)。

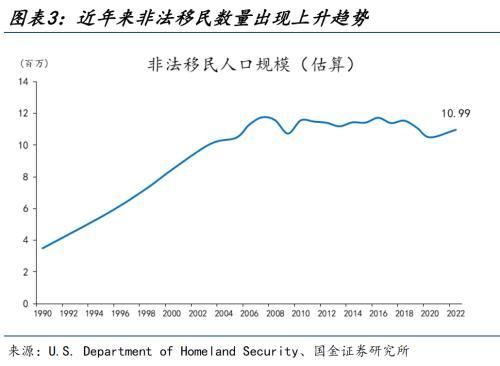

近年来非法移民数量出现上升趋势。2022年居住在美国的非法移民数量估计为1099万,仍低于2007年的峰值(1178万),但自拜登政府上台以来,移民人数出现激增,其中非法移民同样逐步呈回升态势。2023财年(2022年10月至2023年9月),美国海关和边境保护局(CBP)记录了约320万次的边境遭遇(Encounter),创下历史新高,同比增长15.7%。这一数字在2024财年继续攀升,仅前5个月就已超过100万,达到148万。激增的移民人数给边境管控和移民收容设施带来巨大压力,许多设施出现超员问题。

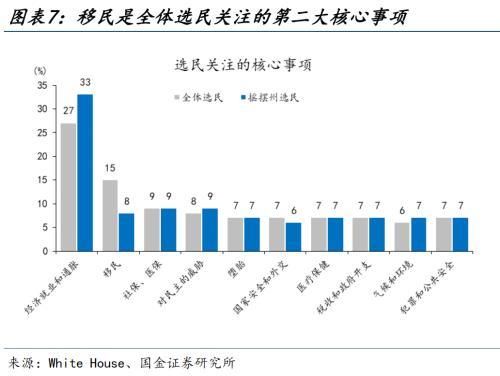

面对不断上升的移民数字和边境危机,移民问题成为美国社会关注的焦点。根据最新的民调,移民问题已跃升为仅次于经济就业和通货膨胀的第二大关注议题。越来越多的选民呼吁政府采取行动,加强边境管控,遏制非法移民。在公众压力和边境危机的推动下,拜登政府开始调整移民政策,采取更为严格的限制措施。6月4日,拜登发布行政命令,签署非法移民限令,收紧移民政策。一旦美墨边境入境口岸七天的日均过境人数达到2500人,将关闭美墨边境非法移民的庇护申请,并快速驱逐在入境口岸越境的外国公民。

移民人数(主要是非法移民人数)的测算往往面临较大的复杂性和不确定性,需要综合运用多种数据源和测算方法。非法移民群体由于其身份敏感性,往往难以被常规的人口普查和抽样调查所精确覆盖。许多非法移民出于对遣返或遭受歧视的担忧,可能不愿意向官方机构披露其移民身份,导致普查和调查数据对非法移民人数的低估。即使是专门针对移民人口的调查,如美国社区调查(ACS),也难以完全克服非法移民群体的身份隐蔽性。

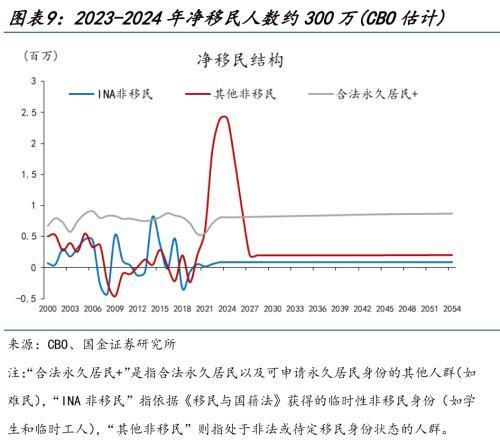

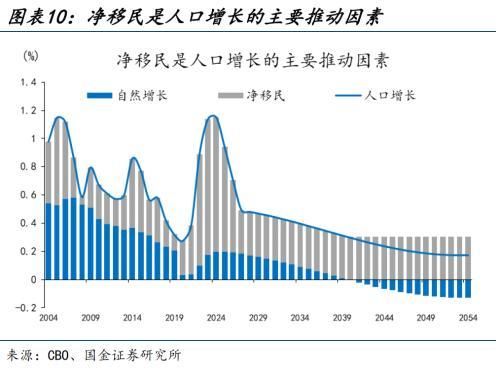

移民的增加是过去几年人口增长大幅反弹的主要驱动力。美国国会预算办公室(CBO)和人口普查局会定期发布移民人数的估计数据。CBO根据各种人口学和行政记录数据,估计2023年美国净移民人数约为330万,其中合法永久居民81万、INA临时性非移民9万、非法移民240万。净移民是美国人口增长的主要推动因素,在未来几十年中维持着相对稳定的正值。2020年之后,净移民占总人口增长的绝大部分,当时公共卫生事件严重影响了死亡人数,并在较小程度上影响了出生人数。到2040年左右,由于人口老龄化,死亡率将超过出生率,导致没有移民的人口会开始收缩。

从数量上看,非农就业与QCEW就业人数差值大致占非法移民人数的1/4。QCEW(Quarterly Census of Employment and Wages)与非农就业(Nonfarm Payroll Employment)数据之间的差异可以为理解移民,特别是非法移民的就业模式提供一个独特视角。QCEW是基于失业保险(UI)税表编制的就业和工资数据,覆盖了大部分雇主和就业人员。由于雇主需要为合法雇员缴纳UI税,QCEW数据较好地反映了正规就业的情况。然而,非法移民通常无法获得合法工作授权,雇主也无需为其缴纳UI税,因此QCEW可能低估了非法移民的就业规模。

非农就业数据主要来源于企业调查(CES),CES调查覆盖了私营和公共部门的非农就业,但并不直接区分员工的移民身份,这意味着新增非农就业数据在一定程度上包含了合法和非法移民的就业。因此,如果QCEW和CES非农就业数据在某些行业或地区出现较大差异,这可能表明这些领域存在相当规模的非法移民就业。截至2023年四季度,最新QCEW数据显示,美国总就业人数约为1.5485亿人(季调后约为1.5389亿人),比CES统计的1.5827亿人(季调后为1.5730亿人)的非农就业人数大约低了342万人。历史数据来看,近些年两者的合理差距大约在250万人左右。

近年来美国海关及边境保护局(CBP)在边境遭遇的非法入境者数量也大幅上升,间接印证了移民人数的增长态势。此外,一些替代性的经济数据也能够反映移民人数的变化,居住在美国的非法移民来自世界各地,其中最常见的来源国是墨西哥,根据Pew研究中心,2021年,墨西哥占美国非法移民的39%,其次是萨尔瓦多、印度、危地马拉、洪都拉斯,北方三角(危地马拉、萨尔瓦多和洪都拉斯)在美国非法移民总数达200万,占总数的近20%。近年来墨西哥和北三角国家公布的来自美国的工人汇款数据显著上升,汇款的增长在一定程度上反映了在美工作的移民数量和收入水平提高。

移民导致劳动力市场激增,新增岗位基本由移民承担。近年来,移民(尤其是非法移民)正成为推动就业增长的主要力量,而本土劳动力的就业岗位几乎零增长。从相对值来看,以2020年1月为基期100点,2024年5月移民就业人数为114点,本土劳动力就业人数为100点,相比于2018年7月(移民就业人数和本土劳动力就业人数均为100点),移民贡献了劳动力市场的增长,本土劳动力就业人数零增长。从绝对值来看,2024年5月移民就业人数为3089.6万,本土劳动力就业人数为1.3亿,相比于2020年1月的2706.6万、1.3亿,移民就业人数增加了383万,本土劳动力就业人数零增长。

移民新增岗位很可能来自非法移民。过去三年里,大量非法移民涌入美国边境,美国边境遭遇了前所未有的非法移民潮。CBP等移民执法部门与非法移民的“执法遭遇”频繁上演,这实际上意味着大量无证劳工正在进入美国就业市场。此外,美国官方就业数据可能显著高估了就业增长的实际情况。BLS数据显示,2023年平均每月新增非农岗位25.1万,但QCEW事后修正数据显示,真实的平均月度新增岗位仅为19.5万,这意味着2023年实际新增岗位可能被高估了67万,而这些“虚假”的就业增长很可能主要来自非法移民。

大量移民涌入对美国社会产生了复杂的影响。一方面,移民为美国带来了文化多样性和经济活力。许多移民从事重要的工作,如农业、建筑等,为美国经济做出贡献。但另一方面,大量低技能移民的涌入可能会对本地低技能工人的工资和就业产生负面影响。非法移民也可能加重公共服务系统的负担,并引发社会融合方面的挑战。

移民对美国经济增长的积极贡献。一方面,移民能够有效弥补劳动力市场的缺口。许多行业,尤其是农业、建筑业和服务业,常常面临着本地劳动力短缺的问题。移民劳工的加入,为这些行业提供了充足且相对廉价的劳动力,使企业得以维持正常运转,创造更多经济价值。另一方面,移民也是重要的消费者群体。他们在美国生活、工作,购买商品和服务,为当地经济注入活力。

CBO的研究表明,移民对消费的拉动作用甚至超过了对GDP的影响。近期移民的强劲势头推动了2022年约0.1个百分点、2023年0.2个百分点以及2024年预计0.2个百分点的实际消费支出增长。此外,通过移民增加直接导致的经济活动,估计实际GDP增长每年都提高了0.1个百分点。根据CBO估计,2023年移民增加导致个人收入(以2017年不变价格计算)增加了约480亿美元,2024年将增加约760亿美元,实际消费支出的增幅略低于这些数字,因为移民会将部分收入用于储蓄。虽然移民增加对支出的促进作用相对于总体增长而言较小,但该效应有助于解释消费支出的部分惊人强劲表现。

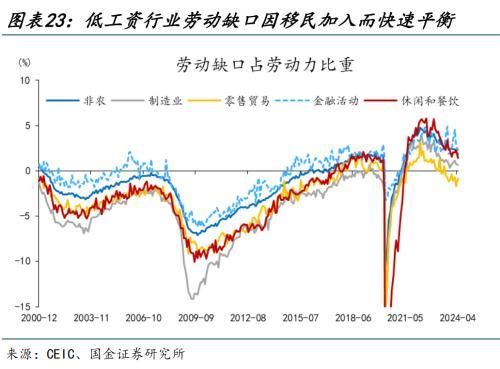

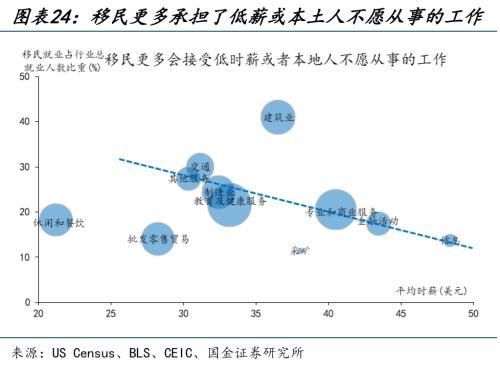

移民(劳动力供应的增加)会对工资增长造成下行压力。一方面,大规模移民尤其是非法移民的涌入,显著增加了劳动力供给,尤其是低技能劳动力,这种供给冲击理论上导致整体工资下降,影响的具体程度取决于移民规模以及劳动力供给和需求对工资变化的响应度。另一方面,非法移民即使获得工作许可,也更多从事休闲和餐饮等服务业、建筑业、生产制造等低工资行业,这种就业结构也会拉低整体工资水平。Card(2001)研究表明,上世纪80年代的移民潮导致传统移民聚集城市的低技能本地工人工资下降了1-3个百分点。

然而,移民对工资的负面影响在实际数据中可能弱于理论预测。这是因为一些缓冲因素发挥了作用:移民与本地工人在技能上存在互补而非完全替代;移民通常流向人力短缺的繁荣地区,推动当地经济增长;企业也会因移民导致的劳动力成本下降而调整生产方式,使用更多劳动密集型工艺,从而创造就业;同时,移民本身作为消费者也在创造需求,高技能移民还直接创造就业机会。近年来,尽管非法移民对美国就业增长贡献巨大,但其对工资的负面影响可能是渐进的,在实际数据中不一定会立即显现。

移民的涌入有助于防止通货膨胀失控。一方面,数百万非法移民的就业缓解了公共卫生事件后的劳动力短缺,抑制了工资的过快增长,从而在一定程度上缓解了通胀压力。这些移民工人往往从事低工资行业,他们的工资水平通常低于最低工资标准。此外,移民在技能层面与本地工人的互补性导致了更加专业化的分工,推动了生产效率和劳动生产率的提升,从而在总供给层面对物价上涨形成了一定的抑制。

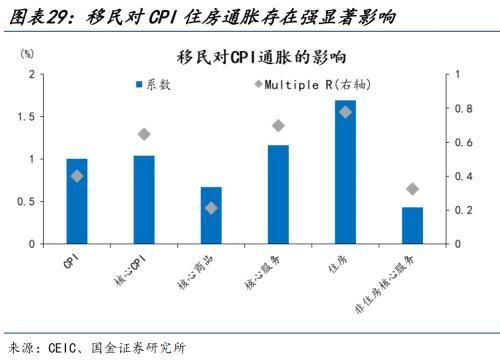

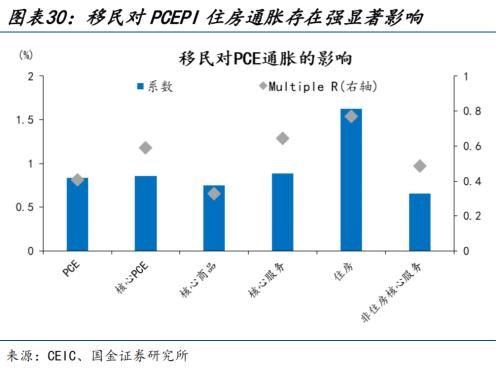

移民对住房通胀可能起到了一定的推动作用。另一方面,移民对通胀各分项的影响并不一致。在住房领域,由于移民对住房的旺盛需求,他们的涌入往往推高了当地房价和租金。但在其他领域如消费品和服务业,移民实际上起到了一定的缓解通胀的作用,这可能是因为移民作为生产者,为市场提供了更多低成本的商品和服务,从而抑制了价格上涨。简单线性回归结果显示,移民占美国人口比率增加1%会推动住房通胀上升1.6-1.7个百分点。由于住房通胀贡献了大部分的核心服务与核心通胀,因此,移民对核心服务与核心通胀的影响也较为统计显著。

移民对整体通胀、核心商品和非住房核心服务的影响不强。简单线性回归结果显示,整体通胀、核心商品和非住房核心服务虽然统计上显著(P值小于0.01),但R方(Multiple R)很小,表明虽然自变量和因变量之间存在统计学上的显著关系,但这种关系可能并不强,移民只能解释通胀变异的一小部分,大部分变异仍然来自其他重要变量,但这些变量没有被纳入模型。

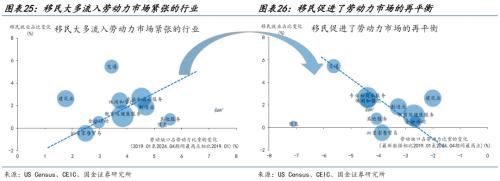

综上,本次移民从短缺到激增的急剧转变有助于抑制工资和物价压力,但大选后移民的潜在减少并不太可能会导致工资增长和通胀重新加速。移民潮的规模非常大,而且发生在劳动力市场历来过热的时候,尤其是在工资分布的低端,这有助于加速劳动力市场最紧张部分的再平衡。预计今年的净移民人数将有所放缓,2024年后可能会进一步下降,这取决于大选结果。随着劳动力市场现在恢复到更好的平衡状态,移民的适度波动对工资增长和通胀的总体影响可能较小。

所以,假定拜登收紧移民政策是有效的,“移民悬崖”将加速新增非农就业人数回归常态(每月20万),对消费和GDP产生负面冲击,有助于美国房地产供求缺口的收敛、缓解房价和租金通胀的上行压力,但对整体CPI的短期影响或有限。中期而言,考虑到工资增速与服务CPI高度正相关,“移民悬崖”或将增加服务通胀的粘性。

+报告信息

证券研究报告:《美国“移民悬崖”将至?》

报告发布机构:国金证券股份有限公司

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com