友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

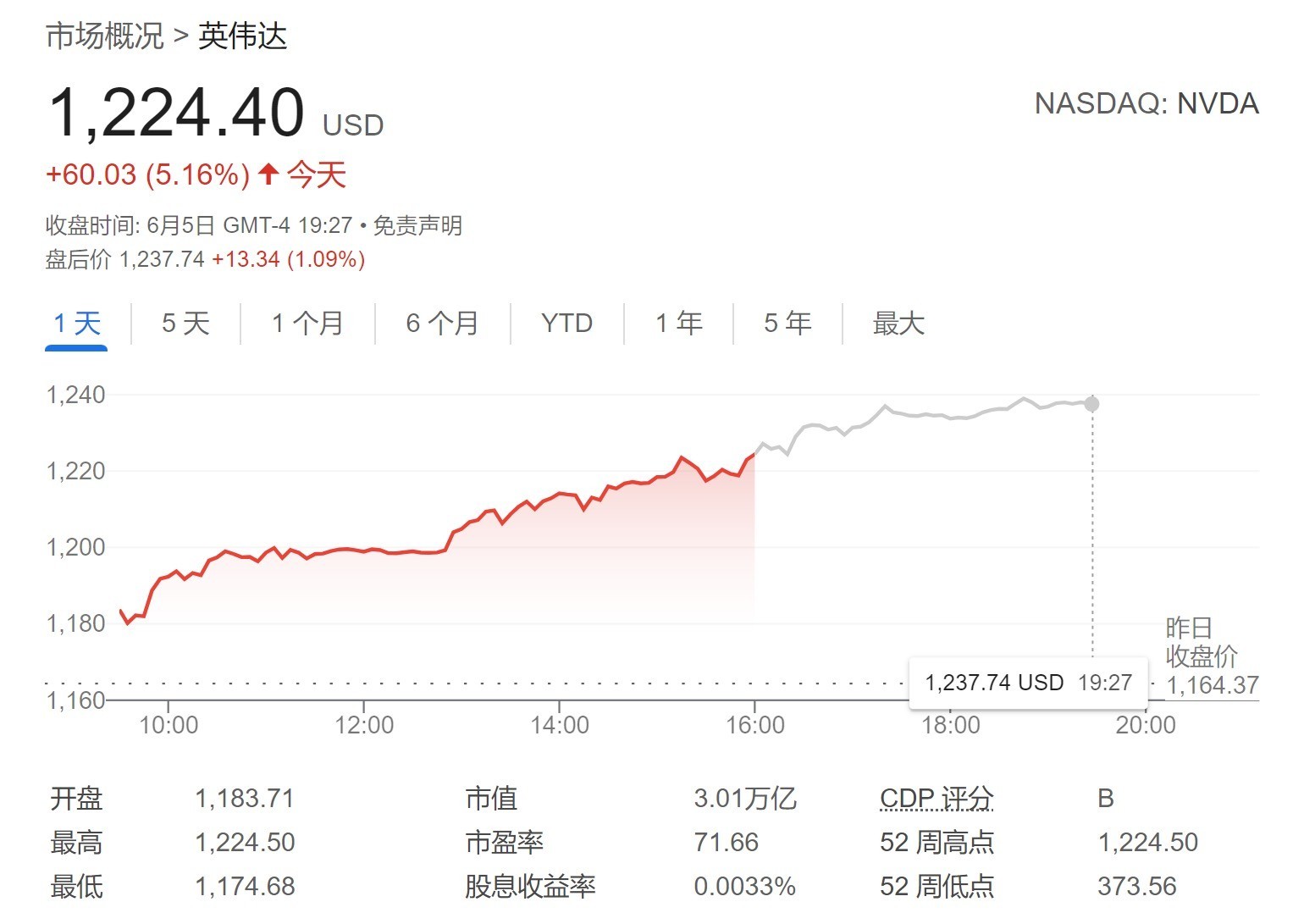

天空才是极限?华尔街呼声高涨:英伟达狂飙之路远未结束!

16

0

相关文章

近七日浏览最多

最新文章

标签云

高通

微软

余承东

授权费

华为产品

硅基世界

知名企业

qualcomm

谷歌

英伟达

美股

亚马逊

美国

英特尔

cpu

芯片

ibm

李开复

融资

ows

100指数

初创公司

戴尔

人工智能

布拉德

apple

特斯拉

alphabet

股价

科技

cpi

许家印

马斯克

搜狗

gpu

快科技

cma

英国

日本

xbox

机器人

巴菲特

伯克希尔哈撒韦

苹果

盖茨

婚姻

前妻

microsoft

小姐姐

pdf

互联网时代

史蒂夫

美国航空公司

github

爱立信

华为

中国移动

中国电信

比尔盖茨

通信

通信技术

ai

李世石

阿尔法狗

哈萨比斯

诺贝尔奖

alphago

科学

教授

诺贝尔物理学奖

项立刚

孙凝晖

中科院

任正非

天眼查

科大讯飞

南京

联合国

中兴通讯

中国联通

nlp

操作系统

股票

万军伟

上交所

ipad

乔布斯

网络安全

上海

app

愿景基金

孙正义

软银

arm

联想

inc

山东省

济南

金融服务

金融科技

新加坡

减持

价值投资

北京商报

北京

人工智能技术

mate

花旗

e30

大数据

健身房

云计算

物联网

a股

牛散

证监会

证券市场

证券账户

股市

炒股

股民

牛市

夫妻

房款

90后

上海市

冯仑

万科

法人股

吃亏是福

质押率

国债

央票

债券

中债

etf

体验卡

新股民

主力资金

大蓝

蓝鲸

对冲基金

市场信心

华尔街老兵

国金证券

金融界作者

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

大学生

恒生科技指数

看房

买房

房源

豪宅

国庆

广州

中国股市

亚洲

交易

歉意

停牌

盛洋科技

上市公司

内幕交易

权健

减税

体检

快递

业务量

天气

中医

上市

港交所

纽交所

香港联交所

香港交易所

阿里巴巴集团

交易所

莫斯科

俄罗斯

证券法

成都银行

股份

黄仁勋

埃利奥特

史蒂文斯

上海证券交易所

中国证监会

基金管理公司

深交所

美国运通

伯克希尔

可口可乐

美元

激励计划

日元

marin

基金

三星

大陆

台积电

中芯国际

芯片代工

芯片制造商

台湾积体电路制造

收盘

纳斯达克

道指

骁龙

国产手机

华为手机

3nm芯片

amd

芯片供应

路透社

三星电子

netflix

保罗

国会

希金斯

国会山

投资收益

美元指数

中概股

美联储

美光

sk

郑州

富士康

美债收益率

comex

小鹏汽车

道琼斯工业平均指数

百胜中国

优步

新东方

股票回购

标普

期货

美国商务部

sk海力士

冲高回落

lucid

美国经济

张弛