持牌消费金融公司(下称“消金”)开始批量出售不良资产。

近日,记者依据银行业信贷资产登记流转中心(下称“银登中心”)披露信息统计获悉,中银消金、招联消金、北银消金等10家机构年内发布41期个人不良贷款转让和招商公告,其中,中银消金一家就发布了23期,累计未偿还本金及利息总额达到40.95亿元。

记者采访了解到,多家消金机构将“有序推进不良贷款批量转让工作”“未来一段时间,不良贷款批量转让业务作为常态化举措”。

受访专家表示:“随着经济深度调整、个人收入承压,不良率明显抬头,各大消金公司不良资产规模大幅增长。由于监管制度完善、贷后监管力度强化,消金公司回收难度越来越大。转让不良资产,可以加速回笼资金,更好地盘活资产,在一定程度上改善自身的资本负债。”

批量出售不良资产

个人不良贷款批量转让成为消金公司处置不良的常态化举措。记者统计获悉,10家机构年内发布41期个人不良贷款转让和招商公告,分别是中银消金23期,招联消金5期,北银消金5期,南银法巴消金2期,蚂蚁消金、马上消金、中邮消金、平安消金、湖北消金、内蒙古蒙商消金各1期。

值得注意的是,中银消金近期在银登中心密集发布了23单不良资产转让公告,累计未偿还本金及利息总额达到40.95亿元,涉及借款户数为34527户。今年该公司已成功转让7个资产包,涉及未偿本金余额超过9亿元。

中银消金相关人士对记者表示,“经过2023年不良贷款批量转让业务试点后,已将该业务作为处置化解不良贷款的常态化管理措施。目前按公司经营管理计划稳步有序推进不良贷款批量转让工作,与清收和核销共同形成不良贷款处置化解措施。”

记者查询银登中心官网发现,在31家持牌消金中目前共有25家消金公司开设了不良贷款转让业务账户。银登中心披露的不良贷款转让试点业务统计显示,2023年全年,不良批量转让成交项目为553单,成交规模达到1193.7亿元,较2022年的369.9亿元增长222.71%。其中,消金公司不良转让业务成交规模为183.7亿元,占比15.29%;2024年一季度,消金公司不良转让业务成交规模为18.9亿元,占比12.7%。

从近期发行金融债的兴业消金和招联消金披露的数据可以看出,消费金融行业整体不良资产规模正在快速增长。数据显示,兴业消金的不良贷款余额在2021年末、2022年末和2023年9月末分别为11.04亿元、16.04亿元和18.35亿元,不良贷款率分别为1.90%、2.14%和2.19%。招联消金2021年末、2022年末和2023年末的不良贷款余额分别为27.92亿元、37.25亿元和41.17亿元,不良贷款率分别为1.83%、2.22%和2.45%。

“开展不良贷款批量转让,有助于更好地化解金融风险,优化金融资源配置,进而促进金融资产良性循环和金融机构稳健发展。2022年12月30日,监管将消费金融公司首次纳入不良贷款转让试点机构范围,目前已有多家消费金融公司发行相关项目。公司结合发展需要,尝试开展不良贷款转让项目,并稳步有序推进相关工作。未来一段时间,不良贷款批量转让业务作为一项金融机构常态化举措,将在公开、透明的市场化竞价机制中稳步推进。”招联消金相关人士对记者表示。

不愿具名的业内人士对记者分析指出,“2021年1月,金融机构在银登中心完成批量转让试点工作,批量不良转让成为处置不良资产新途径,有利于提升处置不良资产的效率、改善流动性,提升资本充足率。2022年底,试点扩展至第二批金融机构(涵盖消费金融公司),2023年至2024年有过半数消费金融公司完成批量转让业务。消费金融公司可利用批量不良转让工具进一步优化信贷资产结构,减轻资产处置压力,但在能力准备和市场合作上仍需要积累和学习。”

控制个人不良贷款迫在眉睫

消金公司为何纷纷叫卖个人不良贷款?素喜智研高级研究员苏筱芮对记者分析指出,政策层面,在消费金融领域强化信用风险管理,加大不良资产处置力度成为主旋律;业务层面,根据部分持牌消金金融债、ABS(资产证券化)相关文件内容来看,2023年由于经济大环境等因素,部分客群工作受限导致收入下降,新客入催持续上行,推动逾期率及不良资产规模有所攀升,且此前的不良处置及回收未达预期,致使持牌消金资产质量承压。

记者了解到,2022年底,原银保监会发布《中国银保监会办公厅关于开展第二批不良贷款转让试点工作的通知》,进一步扩大试点范围,将开发银行、进出口银行、农业发展银行以及信托公司、消费金融公司、汽车金融公司、金融租赁公司纳入试点机构范围。

惠誉博华发布的《2023年消费金融公司年度展望》显示,2022年消费金融行业平均不良贷款率为2.22%,自2018年后首次回升;年末行业不良贷款余额为185.24亿元,同比增长23.58%,不良贷款余额增速超过贷款增速。银登中心发布的《不良贷款转让试点业务年度报告(2023年)》指出,不良贷款转让试点业务市场有望呈现规模稳中有升、主体活力迸发等趋势。随着经验逐步积累和市场逐步完善,期待市场机构进一步充分利用试点政策支持,加大不良资产处置力度,市场处置规模有望稳中有升。

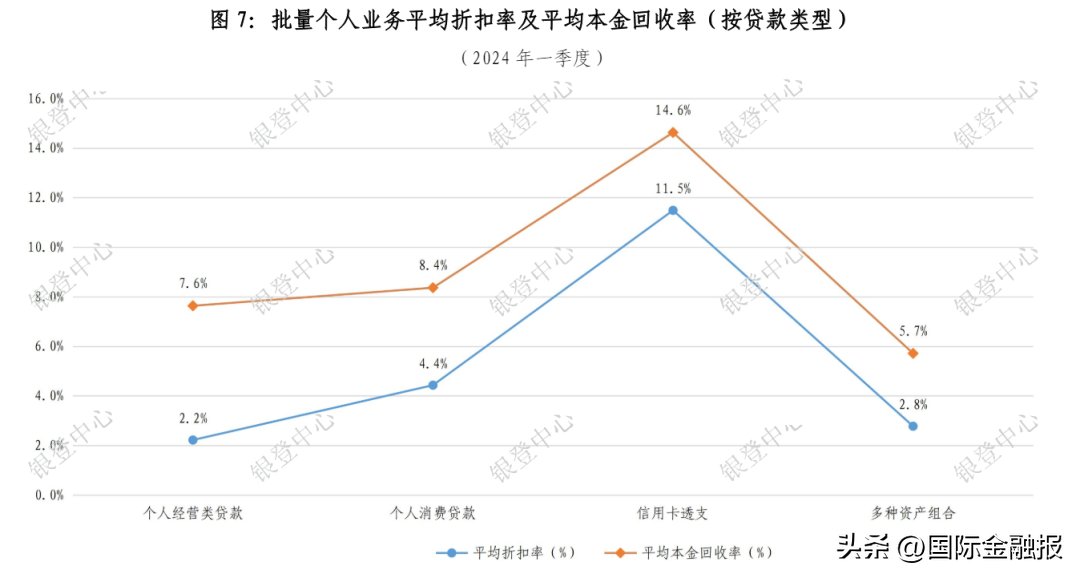

“预计未来,所有持牌消费金融公司都将通过银登中心转让不良资产。不过,个人不良贷款业务平均折扣率和本金回收率持续下降,成交价格基本上在未尝本金一折以下。”冰鉴科技研究院高级研究员王诗强告诉记者,对于消费金融公司来说,提升客户资质、控制不良贷款问题迫在眉睫。再加上利率持续下行的大环境下,消费金融公司需要充分利用人工智能技术来降本增效、控制风险。在贷后方面,人工智能技术可以帮助消费金融公司更及时了解客户资质变化,做到及时预警。

星图金融研究院研究员武泽伟对记者表示,随着不良资产规模不断增长,预计会有越来越多的消费金融公司加入不良贷款转让这一行列。消费金融公司要想找到新的发展空间,既要加大营销力度,扩大客群范围,还要积极发展金融科技,通过科技赋能业务,降低经营成本,提高盈利水平,从而达到开源节流的效果。

苏筱芮表示,在利率持续压降、资产质量逐步下行、贷后管理日趋严格的背景下,消费金融公司一方面需要做好客群分层、利率定价等基础工作,目前观察到部分持牌消金采取客群上浮战略,从贷前环节来把控资产质量“入门关”;另一方面也需要持续强化自营竞争力,在自主获客、自主风控等重点工作中强化内功修炼,借助大数据、人工智能以及消金垂直领域大模型等不断提升风险管理能力。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com