地缘冲突一直干扰着航运行业的发展,去年第四季度爆发红海事件,航运价格大幅波动,今年以色列及伊朗的冲突再次升级中东局势,欧线期货创下历史新高,在多重事件驱动下,港股航运板块已连阳四个季度。

不过,资本市场对事件的敏感性主要在于价格波动的线性反应,但对于业绩而言,量价背离,业绩表现反而是相反的。智通财经APP观察到,2023年航运行业业绩大都处于下滑趋势,在统计的10家航运公司中,合计总营收为3719.66亿元,同比下滑40%,股东净利润425.84亿元,同比下滑69.9%。

从规模上看,营收上千亿的有两家,分别是中远海控(01919)和中国外运(00598),占据了港股航运板块超过70%的业绩份额。龙头中远海控于2023年录得收入1754.48亿元,同比下滑达55.14%,股东净利润238.6亿元,同比下滑78.3%,中国外运由于市场集中在国内,业绩韧性较强,变动较小。当然也有少数标的录得增长,比如中远海能,收入及股东净利润分别增长18.02%及129.23%。

对于国际形势影响较大且规模靠前的主要有两家,为中远海控和招商轮船。中远海控主要有两大业务,即集装箱航运业务及码头业务,前者收入占比95.8%,后者为4.2%,集装箱航运业务市场覆盖中国、美洲、欧洲及亚太地区,其中欧洲及美洲为主要市场,但2023年收入下滑分别高达64.1%及65%,导致整体业务收入下滑56.2%。

中远海控积极调整市场战略,重点布局新兴市场,期间共接收6艘2.4万标准箱环保型集装箱船舶,以及1艘1.4万标准箱拉美极限型集装箱船舶,合计运力近16万标准箱,分别投入亚欧航线及新兴市场航线。此外,该公司也陆续开辟了欧洲-南美东航线和多条RCEP成员国航线,分散国际风险。

招商轮船以油气运输及干散货运输为双核心主业,拥有游轮船队、干散货船队、滚装船队、集装箱船队及LNG船队,从货运量看,油轮船队连续三年增长,干散货有一定波动,2023年增长7%,两个船队业绩贡献超过六成,保障了业绩相对韧性。2023年其油轮运输及散货运输收入贡献分别为37.37%及27.47%,合计贡献64.84%。

该公司积极开辟海外市场,2023年将5艘内贸船调整到外贸航线,实现了外贸自营业务的突破。此外,该公司与国内主要主机厂完成外贸滚装运输长期合约签署,开辟中国到波斯湾、东南亚、红海的国际滚装航线,探索了航次租赁、包船运输等多种业务模式,建立起江、海、洋全程联运的滚装物流网络。

其他航运标的或多或少都受到了国际形势以及贸易环境的影响,规模较小的外贸航运公司影响最大,比如东方海外国际,收入及股东净利润分别下滑57.9%及86.27%。整体而言,航运公司在2023年业绩表现较差,国际冲突干扰航运价格及航运需求量,2024年中东局势仍较为尖锐,行业发展态势具有不确定性。

2023年全球海运贸易量增长3%,保持在低位,细分行业需求和运力出现矛盾,比如在集装箱领域,根据咨询机构Drewry统计数据,全球集装箱运输需求增长0.4%,然全球集装箱运力同比增长8%,市场面临供给端压力大,这也佐证了中远海控业绩的大幅下滑。在价格端,由于地缘冲突、库存及需求等多重因素交结, 不同类型的运输航线价格非线性,波动大,对业绩也带来显著性影响。

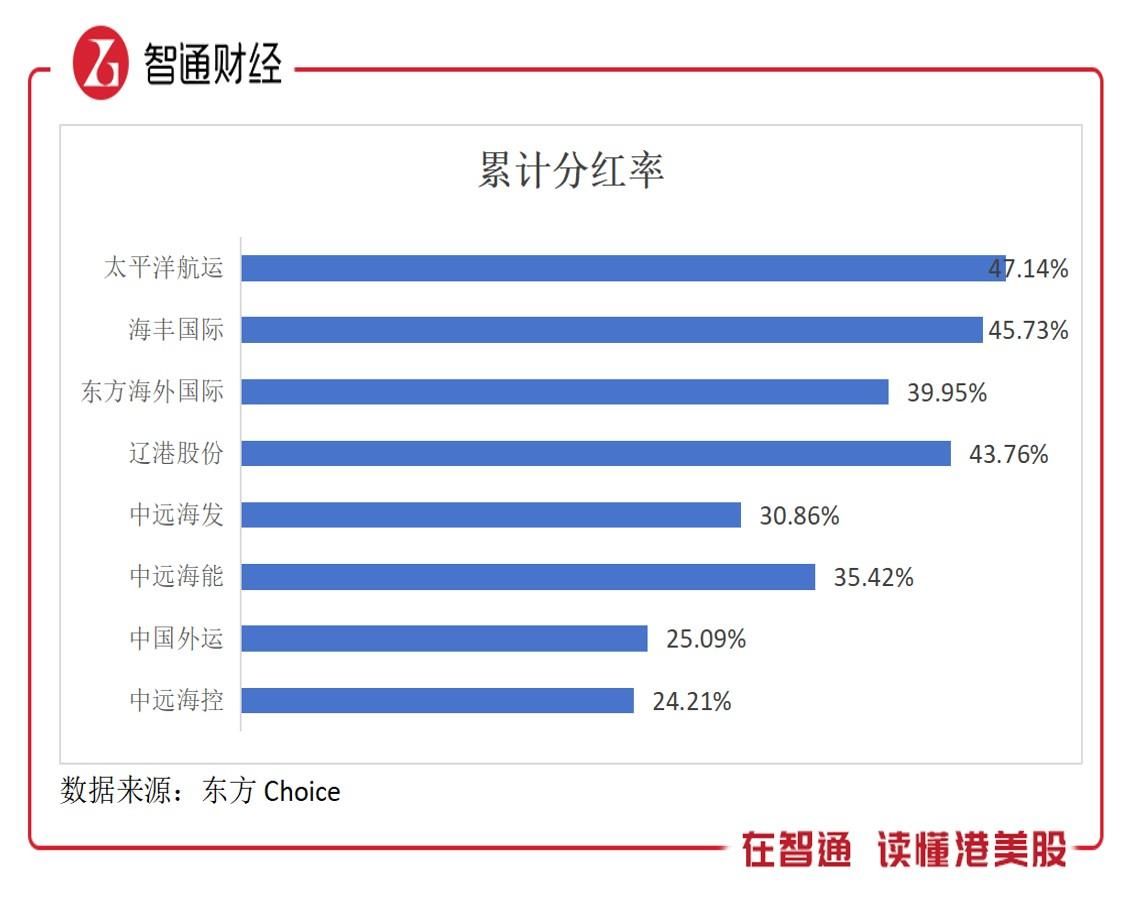

值得注意的是,即便业绩下滑,航运板块派息依然非常稳健,在派息率上,2023年,中远海控15.53%、中国外运24.84%、中远海能49.83%以及太平洋航运34.73%等,平均派息率超过30%,从累计分红表现看,板块平均派息率为36.5%,其中太平洋航运及海丰国际最高,分别为47.14%及45.73%。

在不确定性的行业环境下,仍有部分投行持有乐观态度,比如兴业证券,认为中东局势绕行有望继续拉长行业运距,当前运价也完成筑底,油轮景气向上,分红与回购回馈股东行业向好;国信证券,认为集运市场已经开始复苏,红海问题对运距的拉动有望消化过剩运力,看好大力回报股东,且受益于运价大幅提升的板块龙头中远海控。当然也有悲观的,比如大摩和高盛均不看好中远海控,其中高盛给予“沽售”评级。

港股航运板块估值都很低,PB估值为0.68倍,PE(TTM)为6.8倍,其中龙头中远海控及中国外运在这两个指标上分别为0.66倍、5.4倍及0.7倍、6.3倍,估值差距不大,太平洋航运及海丰国际或因派息率较高,两个估值指标均比其他同行高,其中海丰国际分别为2.8倍及10倍,都远高于行业水平。

航运板块于2023年业绩表现不佳,但低估值已充分透支行业表现,未来若有改善趋势将成为带动板块持续上涨的核心逻辑,可关注板块龙头及派息率较高的标的。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com