A股军工板块逆势走强,航天航空方向领涨,军工ETF易方达、广发基金军工ETF龙头、国泰基金军工ETF、华宝基金国防军工ETF上涨。

军工ETF易方达、广发基金军工ETF龙头、国泰基金军工ETF、华宝基金国防军工ETF跟踪的是中证军工指数。

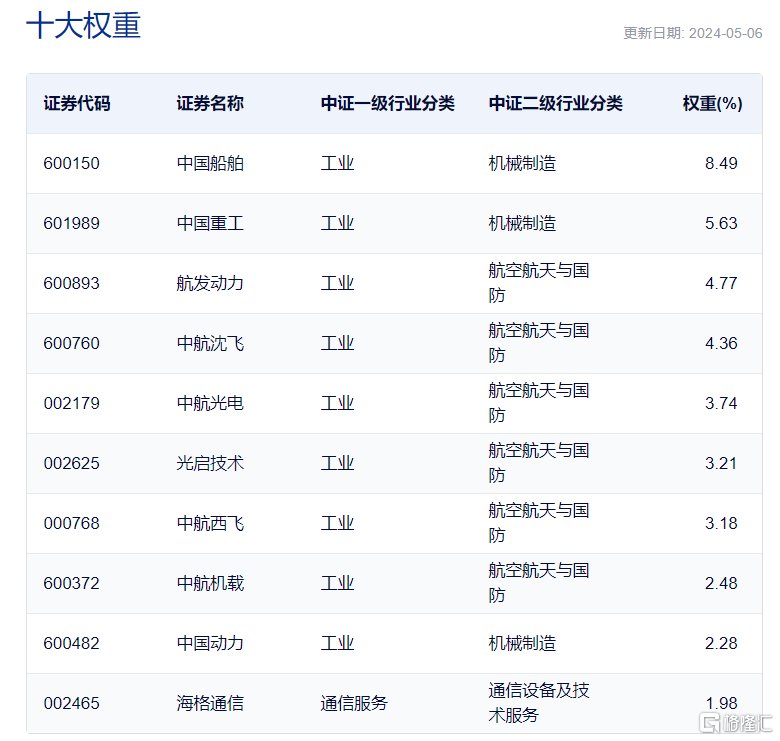

中证军工指数选取十大军工集团控股的且主营业务与军工行业相关的上市公司证券,以及其他主营业务为军工行业的代表性上市公司证券作为指数样本,以反映军工行业公司的整体表现,成分股包括中国船舶(600150)、中国重工(601989)、航发动力(600893)、中航沈飞(600760)、中航光电(002179)等。

中证军工指数十大权重

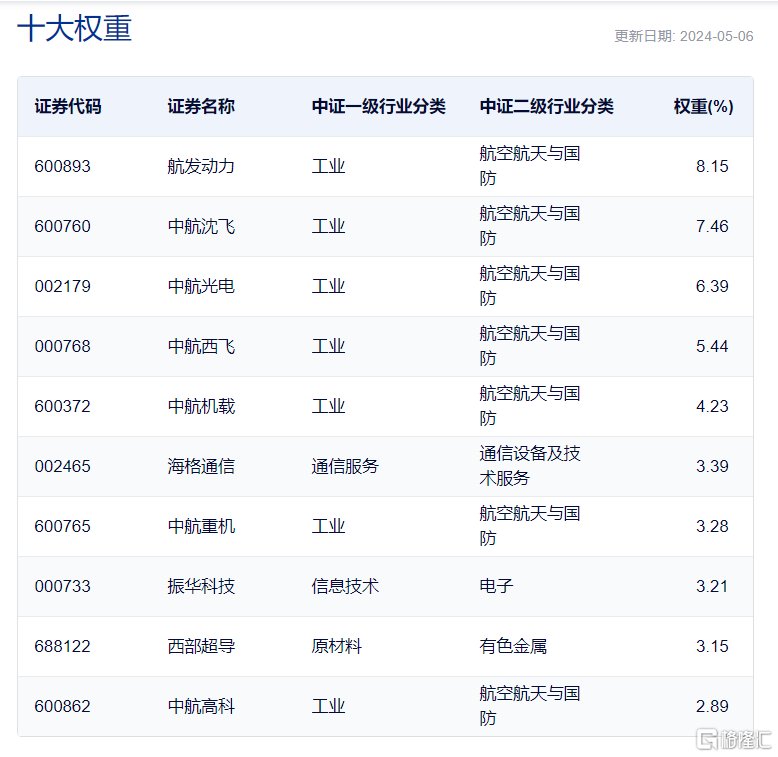

鹏华基金国防ETF跟踪的是中证国防指数选,该指数指数选取隶属于十大军工集团公司旗下的上市公司证券,以及为国家武装力量提供武器装备,或与军方有实际装备承制销售金额或签订合同的相关上市公司证券作为指数样本,以反映国防产业上市公司证券的整体表现,成分股包括航发动力、中航沈飞、中航光电、中航西飞、中航机载等。

中证国防指数十大权重

从基本面看,国防军工核心标的2023年营收合计6219.33亿元,同比增长11.28%,增速较上年下降0.85pct;归母净利润396.1亿元,同比增长4.37%,增速较上年下降6.3pct。受行业中期调整、人事变动、成本管控等多重因素扰动,行业整体基本面较差。盈利水平方面,总体毛利率20.86%,较上年下降0.09pct;净利率6.37%,较上年下降0.45pct。分板块来看,航空航发中游配套板块营收保持较高增速,达到33.51%;船舶板块上市公司充分受益于行业景气度上行,盈利能力大幅改善,整体归母净利润增幅达1290%;信息化、导弹及地面兵装板块营收出现负增长,同比分别下降2.03%、3.25%、12.76%。

一季度国防军工行业大规模订单尚未下达,行业整体业绩仍较为低迷,但基本符合预期。行业总体营收1198.32亿元,同比下降8.46%(上年同期+26.32%);归母净利润72.95亿元,同比下降25.82%(上年同期+17.22%);净利率为6.09%,较上年同期下降1.42pct。分板块看,船舶行业随着高价值船订单逐渐交付迎来业绩释放期,Q1营收同比增长42.04%,归母净利润同比增长137.22%;航空航发中间工序、新材料、航空主机厂营收小幅增长,分别为2.79%、0.88%、1.09%;上游元器件受订单下滑以及降价的双重压力表现较差,被动元器件、有源器件板块营收分别下降18.29%、31.53%。

方正证券表示,虽然行业一季度承担较大压力,但是部分公司的订单披露也对未来给出积极指引,伴随着各部委及军工集团领导的人事调整落地,包括新型军兵种结构布局形成的积极催化,行业订单有望迎来快速恢复。黎明将至,行业基本面或触底反弹,行业贝塔有望迎来显著修复,关注新质战斗力/生产力增量机遇及传统装备贝塔修复主线。

对于军工板块,申万宏源(000166)研报指出,继中航工业、航天科技(000901)、航天科工集团后,兵器工业集团人事任职落地,反腐等压制因素逐渐好转,同时一季报全部公告完毕,市场下行因素消失,叠加低估值低配置,军工处于最佳配置时期,建议加大军工配置比例:

1.低估值低配置,下行因素消失:(1)兵器工业集团等军工央企高层人员基本到位,预期反腐进入最后阶段;(2)一季报公告完毕,业绩兑现能力较低但市场已充分预期;(3)一季报后军工配置自2020年Q2后首次进入低配区域,低配置低估值使得军工具有较强上涨基础。所以我们认为军工处于最佳配置时期,业绩稳健且持续、符合长期投资风格的主机厂成为当前配置的最佳选择。

2、新质战力快速发展,卫星/低空经济等促使军工全领域融合发展:(1)航天科技六院自主研制的我国大推力液氧煤油发动机近日首次完成四机并联点火试验,为今年新型火箭首飞奠定动力基础。随着多地政府产业政策稳步推进,叠加国内火箭及卫星技术加速迭代,预计国内商业航天产业规模将快速扩大。(2)峰飞载eVTOL盛世龙TC申请获受理、中信海直(000099)宣布开通珠海至深圳航线等利好信息持续推进低空经济发展,随着多地低空经济政策陆续出台,型号适航审批加快落地,空域管理协同开放,低空经济持续火热且不断兑现,关注空域监管及指挥调度相关标的。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com