友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

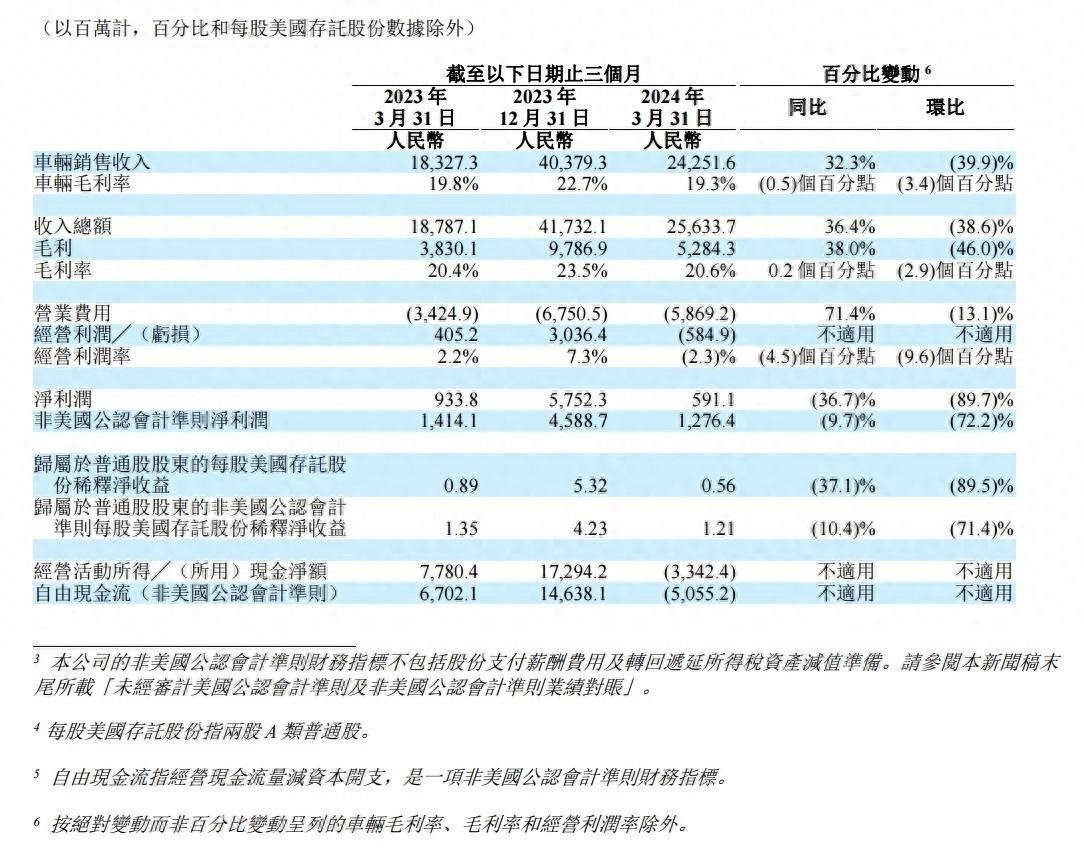

被曝将裁员数千人 二季度指引低于预期 理想(02015)陷入“至暗时刻“?

57

0

相关文章

近七日浏览最多

最新文章

标签云

mega

理想汽车

不饱和脂肪酸

炎症

抗氧化剂

有氧运动

心理健康

siri

混动系统

独立悬架

5g网络

肺部

睡眠时间

肝脏

金色年华

糖尿病

神经病变

并发症

糖尿病患者

高血压

老年人

李书福

丁磊

续航里程

全麦面包

早餐

健康

特斯拉

马斯克

电动汽车

超级工厂

血液粘稠

血管内皮

颈动脉斑块

周榜

蔚来

李想

尿酸

饮食

关节

痛风患者

痛风

mpv市场

mpv

无线充电

硬派越野车

血管堵塞

胆固醇

蓝莓

核桃

宠物

老年痴呆症

流动负债

港元

纯电

血管

膳食纤维

血液循环

奥德赛

车内空间

mpv车型

宁德时代

老年痴呆

神经细胞

心血管疾病

时代财经

毛利率

归母净利润

动力电池

净利率

h股

新能源

adidas

应收账款

摩根士丹利

lpr

发行市盈率

物联网

口腔

北京商报

航空航天

资产负债率

贵州茅台

ipo

芯片

中信证券

深交所

保荐机构

国信证券

股份

ddr5

研报

乐歌股份

迈瑞医疗

创业板指

曹德旺

福耀玻璃

曹芳

a股

古井贡酒

龙头股

英特尔

nlp

科大讯飞

人工智能

融资融券

广发证券

供应链管理

糖化血红蛋白

医美

私募基金

新能源汽车

广发基金

演员

敲诈

张昊唯

庆余年

戴向宇

惊悚片

科幻片

武侠片

至暗时刻

日元

瑞银

日本央行

原生家庭

阿尔弗雷德

奥运会

奥运

妮可拉

angel

大布

贝克汉姆

中国队

游泳

朱丹

奚梦瑶

小虎

lgd

jkl

lpl

小乐言

李贺

人生

中央音乐学院

中国女篮

蛙泳

以色列

哈马斯

婚姻

王传福

中国汽车

双生武魂

比比东

千寻疾

火星救援

土豆

齐麟

玛格丽特公主

伊丽莎白

丘吉尔

腾讯

乔治六世

莎士比亚

电影

日本

黄磊

高圆圆

黄海波

我们结婚吧

曲栅栅

蓝鲸

大长腿

kimi

旋风小子

不老男神

爸爸去哪儿

陈若仪

田亮

慈善晚会

离婚

酒店

胡润百富榜

莫扎特

人性的弱点

胃癌

盛世美颜

阳光帅气

俞灏明

王铮亮

老友记

王家卫

陈楚生

苏醒

汉文帝

袁盎

窦皇后

刘恒

美人心计

燃烧

女司机

驾驶员

嘉兴市

超跑

宝马

上牌

迈凯伦

法拉利车队

李想企业家

吉利

小鹏汽车

百胜中国

鸿蒙

车叔

大数据

天眼查

上海

美股

小鹏

何小鹏

小米雷军

恒生指数

华润置地

长城汽车

中国金茂

龙湖集团

g2

指数

万军伟

36氪

股价

比亚迪秦

小米

智能驾驶

路特斯

奇瑞汽车