截至4月22日晚,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2024年一季报基本全部披露完毕。

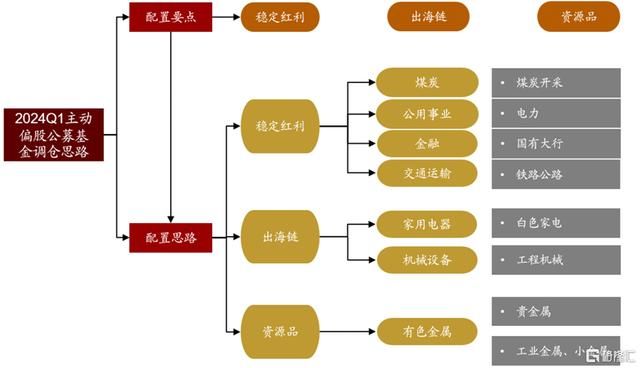

招商基金对主动偏股公募基金一季度持仓分析得出:主板配比回升,双创配比回落;集中加仓稳定红利、出海链、资源品板块;行业配置上,加仓资源品、新能源、消费者服务、公用事业,减仓医药及TMT;加仓的赛道主要包括中特估、储能、锂电、白酒、光伏、绿电等,减仓的赛道主要包括CXO、航空产业链、医疗器械及服务、工业互联网、半导体国产替代、AI等;募基金与北上资金在行业偏好上出现较大分歧。

具体来看:

板块配置上,主板配比回升,双创配比回落。2024年一季度主动偏股型公募基金对主板配置比例回升,双创板块配比大幅下降。2024Q1主动偏股公募基金持仓中,主板占比72%,较前期上升3.31%;创业板占比17.74%,较前期回落1.39%;科创板重仓股占比9.84%,较前期回落1.91%。

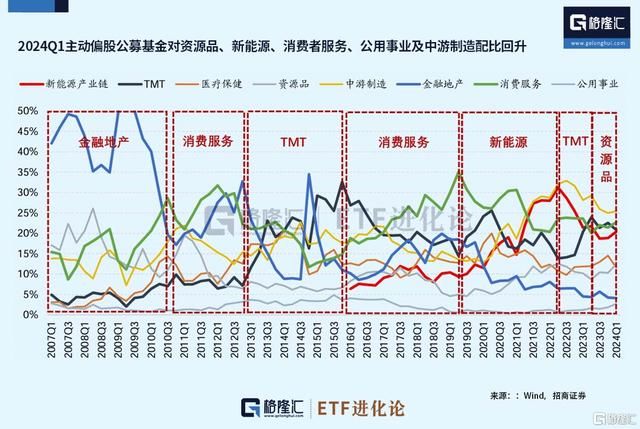

大类行业上,2024年一季度主动偏股公募基金对资源品、新能源、消费者服务、公用事业配比回升,医药、TMT、金融地产配比回落。

配比回升板块,资源品配比12.4%,较前期提升2.11%,为近十年97.7%分位。新能源配比20.4%,较前期提升1.53%,为近十年71.9%分位。消费者服务配比22.7%,较前期提升1.31%,为近十年50%分位。公用事业配比2.7%,较前期回升0.88%,为近十年63.6%分位。中游制造配比25.4%,较前期上升0.45%,为近十年79.5%分位。

配比回落板块,医药配比11.6%,较前期回落2.92%,为近十年18.2%分位;TMT配比20.8%,较前期回落1.74%,为近十年61.4%分位;金融地产配比4.1%,较前期回落0.12%。

加仓的赛道主要包括中特估、储能、锂电、白酒、光伏、绿电等。减仓的赛

从一季度基金调仓思路来看,大致有三条思路:

一是布局稳定红利板块。增配煤炭开采、电力、国有大行、铁路公路等。煤炭、电力、铁路公路等板块高股息低波动,板块自由现金流充沛,具备较强防御属性。国有大型银行基本面相对稳健,静态PB估值相对较低,大型银行负债成本有优势平均股息率高。

二是布局出海链板块。随着海外需求的逐渐恢复,出口链景气度相对较高,白色家电、轻工、工程机械等一些出海板块受益。一季度出口金额同比增长1.5%,明显高于2023年年底的-4.65%。尽管在高基数的影响下单3月的增速转负,但参考制造业PMI新出口订单指数来看,仍然呈景气改善趋势。在全球制造业回暖和海外库存回补的背景下,出口预计仍然是景气改善的重要方向。

三是布局资源品板块。供给预期收缩,库存水平较低的铜铝等工业金属涨价。美债超发导致美元内在价值持续贬值,央行购金需求旺盛,叠加地缘冲突不断贵金属避险价值凸显,黄金等贵金属价格大涨。全球定价大宗商品价格走强,A股上游资源板块同样受到公募基金青睐。

2024年一季度,公募基金与北上资金在行业偏好上出现较大分歧,一致净买入的行业有银行、有色金属、家用电器、公用事业、通信、交通运输等;一致净卖出医药生物、计算机、机械设备、社会服务、钢铁、建筑材料等行业。北上资金和公募基金的分歧主要集中在食品饮料、电子、国防军工、非银金融、轻工制造、传媒等。

对接下来的行情,多数基金经理表示出乐观态度。

兴全董理称,种种迹象显示,国内经济稳步回升的态势得到巩固;尽管春节后,指数持续回升,但从估值的横向和纵向对比来看,目前A股市场的估值仍具备较强的性价比,我们看好A股市场的表现。

华泰柏瑞董辰展望后市,A股后续行情依然值得期待,虽然一些传统领域依然面临经济转型的阵痛,但新兴领域的快速发展对整体经济的拉动力量不可忽视,总量层面的经济数据表现不错。后续政策在“新质生产力”方向上的发力有望带动经济转型进一步深化发展,从而给股市创造更多机会。

嘉实张金涛、胡宇飞认为,,2024全年的市场表现应该会比过去两年好,投资方向上指出需求稳定、供应偏紧、全球定价的商品类公司,依然是重要的配置方向。

易方达张坤指出,从长期国债和类债的股票资产表现来看,市场的风险偏好已经降低到了很低的水平。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com