股价一年内累跌九成,大股东上月被强制平仓,在这个节骨眼上,股价突然大涨逾20%,对圣诺医药-B(02257)来说或许并不是一件好事。

4月17日,圣诺医药股价早盘高开,最高涨幅达到37.87%。消息面上,圣诺医药当日宣布,公司已获得美国FDA关于其核心品种STP705所要求的C类会议的书面答复。公司已根据FDA的指导建议启动了所需的临床前研究。

据智通财经APP了解,上述提到的C类会议,其目的是获得FDA对拟议的非临床和临床开发计划的建议和意见,为圣诺医药后续治疗isSCC的II/III期及III期临床研究作准备。由于此前圣诺医药核心产品STP705仍处在II期临床阶段,其产品商业化价值以及公司自有递送技术的商业化可行性一直未得到验证。

此次研发进程更进一步,算得上是其一大研发里程碑。不过这对于其他家创新药企来说或许是个利好,但对于圣诺医药来说,似乎并非如此。对于这家18A企业来说,濒临枯竭的现金流已然是悬在其头顶的达摩克利斯之剑。

大股东遭强制平仓,现金或不足支撑半年

今年3月,作为港股“小核酸药物第一股”的圣诺医药因在财报静默期接连不断的公告引发市场关注。

智通财经APP了解到,3月7日,圣诺医药发布公告称,由于保证金补缴要求未获满足,圣诺医药执行董事兼董事会主席陆阳所持有的156万股股份被强制出售,约占公司已发行股份总数的1.78%。

3月18日,圣诺医药再次公告表示,执行董事戴晓畅再次因为保证金补缴要求未获满足,其持有的9.95万股股份已在3月15日被强制出售。另外,戴晓畅持有782.8万股股份,其中的664.05万股股份正存放于金融机构设有保证金融资的证券账户以作为其个人融资安排的抵押品。该部分股份占圣诺医药股份的7.58%,倘未能提供令金融机构满意的还款计划,该部分股份也将被强制出售。

通过查询智通财经APP获悉,3月15日之后,戴晓畅又分别在3月18日至3月22日的连续5日中,被持续强制平仓。截至3月22日,戴晓畅所持股份降至235.66万股,占比降至2.49%。也就是说,3月15日之后,戴晓畅所持股份累计减持547.18万股。结合上述信息,这笔被质押的664万股中的80%或已被将强制出售。

在此背景下,4月17日,圣诺医药股价突然大涨近40%,叠加当日换手率达到12.43%,很难不让人怀疑这是否是一次“拉高出货”。

另一方面,从圣诺医药披露的2023年业绩可以看到,由于目前公司仍无一款已商业化产品,2019年至2023年的销售收入均为零。

虽然随着管线研发的不断深入,但公司正在有意识地缩减开支。数据显示,公司研发费用从2022年的6764.1万美元降至至2023年同期的5438.2万美元,随之减少的还有行政费用。

值得一提的是,根据公司披露的研发进展情况,核心产品STP705在isSCC和BCC两个适应症上的进度与2022年年报披露的进度一致,仍仅为临床II期,虽然此次获FDA回复得以向III期临床进发,但离NDA阶段仍有不少距离,商业化言之过早。

推动公司主动降费的原因或来自公司的现金流压力。从现金流情况来看,公司的现金及现金等价物从2022年的1.05亿美元大幅减至2023年的2388.4万美元。也就是说,以公司2023年净亏损8499万美元计算,账上现金目前仅够圣诺医药烧到2024年一季度。

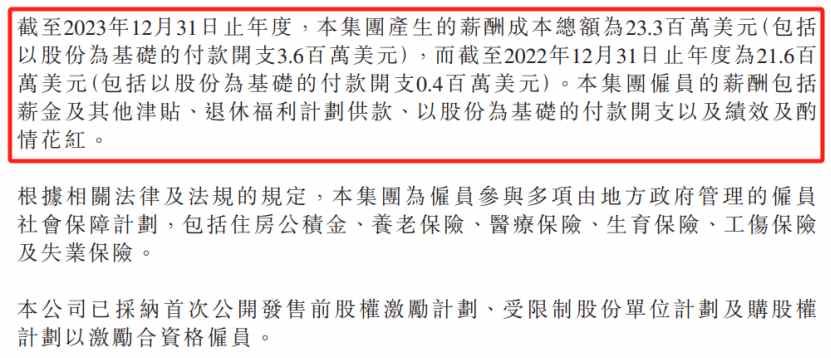

但研发经费不足似乎并不影响圣诺医药的公司福利,财报显示,2023年公司董事酬金及员工成本却不降反增,由2022年的2160万美元上升至2330万美元。其中,董事薪酬由191万美元上涨至337万美元,同比增长76.44%。

卖管线能否活下去?

由于圣诺医药当前并无产品商业化,其流动资金的主要来源为股权及债务融资,因此股东接二连三爆仓,或将影响公司后续的融资。

虽然其在公告中表示“管理团队对本集团的长期发展前景仍充满信心”,但理想很丰满现实很骨感,结合上述提到的公司2023年财报,若无后续融资,圣诺医药的新药研发或难以持续至今年6月,所以要想活下去,卖管线或者技术或许是一个选择。

据智通财经APP了解,小核酸药物作为外源性药物,其核心壁垒和技术难点之一是递送系统的开发。凭借较强的研发实力,圣诺医药目前已开发出4个专利递送平台,目前是全球拥有多个技术平台,并且产品进入临床阶段的3家企业之一,处于行业领先地位。

而在产品端,去年6月圣诺医药公告显示,治疗原位鳞状细胞癌(isSCC)的候选产品STP705进入后期临床研发阶段。圣诺医药也在推进STP705用于治疗isSCC的确证性临床研究。而此前STP705已经在100多位受试者中就治疗isSCC及BCC进行了临床试验。针对这两种癌症适应证进行的临床研究安全性数据表明,STP705具备安全性,且没有3级或更高的不良事件。初步疗效数据显示,大多数治疗组的癌细胞已实现组织学清除。

从技术上来看,圣诺医药若选择授出STP705的商业化权益,其潜在价值依旧值得认可,但从商业化角度来看,是否有其他药企对小核酸药物商业化感兴趣还是个未知数。

参考目前全球首款siRNA药物和首个RNAi药物patisiran的商业化之路。Alnylam的2023年3季度报显示,patisiran的使用患者人数在去年3季度正式被vutrisiran超越,而其销售额早在去年年初便被Vutrisiran超越。这也意味着Vutrisiran作为一款2022年6月才上市的药物,在半年时间之内就取代了上一代产品,成为了Alnylam最新的收入支柱。这不禁让人怀疑siRNA药物的技术迭代和商业化寿命,而这或许会影响市场对同为小核酸药物的STP705的价值判断。

虽然圣诺医药此前表示,已开始着手商业化布局,包括组建商业化团队、推进规模化生产等。但在现金流趋于枯竭的背景下,核心品种研发尚在中期,商业化更是无从谈起。

对于圣诺医药来说,若想将小核酸药物研发继续延续下去,寻找融资以稳定渡过前商业化阶段,也许是其当下迫在眉睫的事情。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com