智通财经APP获悉,对于那些寻找安全股息投资的投资者来说,研究“红利之王(Dividend Kings)”是一个很好的起点。本文将讨论可口可乐(KO.US)、百事公司(PEP.US)和荷美尔食品(HRL.US)作为“红利之王”的投资前景。据了解,所谓的“红利之王”是指那些已连续50年或以上支付并增加股息的公司。而从投资的角度来看,这三家公司除了股息的持续时间外,还有更多相似之处。

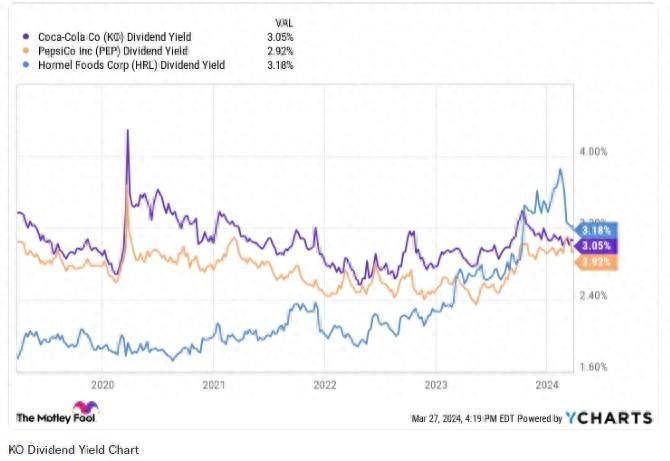

首先,股息投资者喜欢在投资前考虑股票的股息收益率——这是投资者在过去一年中根据其投资价值所获得的回报。如下图所示,可口可乐、百事和荷美尔的股息收益率都接近3%,为投资者每投资100美元提供3美元的回报。

此外,股息投资者喜欢考虑公司的股息支付比率来评估投资的风险性。这是公司收益中用于支付股息的百分比。一般来说,比率越低越好。但可口可乐、百事和荷美尔的股息支付比率分别为74%、74%和76%。

因此,在比较连续支付股息的年数、股息收益率和股息支付比率时,可口可乐、百事和荷美尔之间没有明显的赢家。研究机构The Motley Fool作者Jon Quast认为,荷美尔食品是三者中最佳的投资选择,原因是他相信荷美尔在未来几年的利润增长潜力优于可口可乐和百事。

为什么选择荷美尔?

据悉,荷美尔拥有丰富的产品和品牌组合,特别是在便利店市场。长期以来,荷美尔都在低调布局便利店市场。例如,投资者可能不知道它是披萨配料的顶级公司,许多便利店销售的热披萨都使用荷美尔的配料。此外,荷美尔还销售Skippy花生酱品牌的零食,冷藏小吃拼盘以及用其Compleats品牌的微波炉餐品。

荷美尔不仅已在便利店领域拥有长久的市场占有率,还在2021年收购了休闲食品品牌Planters品牌,以此扩大其产品的分销范围。据了解,Planters在休闲食品市场上的定位非常明确,主要专注于提供小吃类产品,而且它在便利店这种零售环境中有较为广泛的可见度和市场覆盖。

因此,与普通杂货店的销售相比,荷美尔在便利店和其食品服务产品的利润率更高。同时这也意味着,这一领域的增长可能带来更高的盈利能力,进而提供更大空间来维持和增加股息。

百事紧随其后

尽管Quast对荷美尔的前景持乐观态度,但他也意识到这种乐观预期有一个前提:他期待的某些积极变化可能需要几年时间才能显现,而这些变化在今年并不会发生。

据了解,荷美尔食品已经公布了其2024财年第一季度的财务结果,并给出了全年调整后摊薄每股收益(EPS)的指引,预计在1.51美元到1.65美元之间。

作为参考,荷美尔在其2023财年的调整后摊薄每股收益是1.61美元。因此,根据其最新的财务指引,公司的盈利可能会有所下降。

尽管短期内荷美尔的盈利可能会下降,但Quast相信随着时间的推移,尤其是便利店销售渠道的增长,荷美尔的业绩将会在未来几年有所改善和增长。

但正是因为处于对荷美尔的这种不确定性的考虑,Quast认为百事可以成为第二选择。据悉,百事也有实现盈利增长的强大路径,且相对更简单,这可能为股价提供上升潜力。

当前,百事正把目光转向其国际业务以实现利润增长。2023年,其国际业务收入同比增长6%,这也是促成其国际运营利润增长超过200%的原因。要知道,百事的国际运营利润占总运营利润的38%。

此外,在讨论国际业务的盈利能力时,百事首席执行官Ramon Laguarta表示:“我们的国际业务现在规模很大。”这一规模指向公司在国际销售增长时进一步增加利润的可能性。Laguarta进一步表示,该公司预计2024年国际业务增长将再次超过北美增长。

总的来说,Quast认为荷美尔未来几年的增长潜力可能更高,但百事的国际业务增长也不容忽视。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com