5月25日,登云股份(002715.SZ)发布了关于筹划发行股份及支付现金购买资产事项的进展公告,其中本次交易所涉及的审计、评估工作已在进行中。

5月25日,登云股份(002715.SZ)发布了关于筹划发行股份及支付现金购买资产事项的进展公告,其中本次交易所涉及的审计、评估工作已在进行中。

4月14日,公司曾披露公告称,拟收购速度科技股份有限公司(下称“速度科技”)控股权,公司股票自4月15日起停牌。值得注意的是,公司在宣布并购消息前夕,其二级市场股价却出现接连大涨,由此引发市场对其内幕消息管理是否合规的关注。

钛媒体APP注意到,速度科技原名速度时空信息科技股份有限公司,该公司曾在2021年冲击创业板,不过2022年撤单。而这背后不仅与交易所问询事项相关,也可能受速度科技不佳的经营状况影响。从业务来看,公司与速度科技并不协同,因此本次收购也是跨界。

收购前夕,股价蹊跷大涨4月14日,登云股份在股价异动公告中表示,公司正在筹划发行股份及支付现金购买资产事项。同时,公司还在一则停牌公告中公开并购标的,系速度科技,公司股票也将于4月15日起停牌。

需要说明的是,在公司宣布收购消息前,其股价在二级市场已经迎来一波大涨。经统计,在4月10日—12日这三个交易日,公司区间累计涨幅达20.58%,同期大盘跌幅2.34%。4月12日,登云股份收涨5.21%,股价报19.98元,盘中最高价更是触及20.1元,创下近一年股价新高。 若将时间拉长来看,自今年2月8日以来,登云股份股价就进入上行通道。经统计,在2月8日—4月12日这39个交易日,公司区间累计涨幅高达161.52%,同期大盘涨幅5.97%。

若将时间拉长来看,自今年2月8日以来,登云股份股价就进入上行通道。经统计,在2月8日—4月12日这39个交易日,公司区间累计涨幅高达161.52%,同期大盘涨幅5.97%。

通常来说,上市公司宣布重大消息之前,其股价就遭遇接连大涨,这不免让人怀疑是否存在内幕消息。对此,行业人士对钛媒体APP对表示,上市公司重大消息披露前股价异动,公司内幕消息管理是否合规可能会遭到监管层关注。

面对市场质疑,公司则表示经过自查不存在违反信息公平披露的情形。有意思的是,恰好在公司股价大涨期间,登云股份竟然出现高管亲属短线交易公司股票行为。

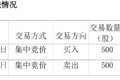

4月14日,登云股份披露一则“监事亲属短线交易及致歉公告”。公司于近日收到监事会主席叶枝出具的《关于买卖登云股份股票的情况说明及致歉函》,获悉叶枝的配偶易畅于2024年4月10日—11日期间存在买卖公司股票构成短线交易的行为,4月10日买入500股,4月11日卖出500股,上述短线交易产生的收益为160元。

速度科技成立于2007年,主要运用3S技术、大数据、人工智能等技术,为政府及其他企事业单位提供时空大数据采集、处理、承载、分析、应用等全链条服务。通过天眼查发现,速度科技曾用名“速度时空信息科技股份有限公司”,曾在2021年冲击创业板,不过于2022年撤回。 钛媒体APP发现,速度科技IPO之所以未果,或许与交易所问询事项相关。据了解,当时速度科技第一次冲击IPO之时曾遭到深交所的两轮问询,其中具体内容涉及速度科技核心技术“整体技术水平处于国内先进水平”的依据;2020年及2021年集中大量取得专利的原因及合理性;“研发与技术人员”分类是否合理等。

钛媒体APP发现,速度科技IPO之所以未果,或许与交易所问询事项相关。据了解,当时速度科技第一次冲击IPO之时曾遭到深交所的两轮问询,其中具体内容涉及速度科技核心技术“整体技术水平处于国内先进水平”的依据;2020年及2021年集中大量取得专利的原因及合理性;“研发与技术人员”分类是否合理等。

另外,从此前IPO期间表现看,速度科技经营上也存在瑕疵。

2019年至2021年,速度科技的营业收入分别为2.29亿元、3.96亿元和6.13亿元,同比增速-37.43%、72.85%和54.86%;净利润分别为4057.76万元、5595.19万元和7048.76万元,同比增速分别为-25.89%、37.89%和25.98%。可以看出,公司的业绩波动极大。

从业务结构看,相关业务稳定性也出现波动。速度科技的主营业务分别为时空数据服务、软件销售与开发服务、智慧产业集成服务三类。其中,2018年至2021年上半年,时空数据服务的收入在报告期内分别为3.42亿元、1.28亿元、1.94亿元、0.61亿元,占当期营收比的93.50%、56.08%、48.93%、41.37%,第一大业务占比大幅下降;软件销售与开发服务在报告期内的营业收入分别为0.16亿元、0.87亿元、1.50亿元、0.15亿元,所占营收比分别为4.34%、38.22%、37.82%、10.00%,第二大业务出现波动。

更为关键的是,速度科技的控制权清晰性、稳定性以及相关关联交易也有待观察。2019-2021年,速度科技实际控制人徐忠建及/或股东朱必亮,与宁波嘉信、苏州上凯、新余利玖存在以速度科技上市等为条件的对赌安排;从关联交易情况看,速度科技还存在员工、前员工在主要客户及供应商持股或者任职的情况。

跨界收购,实力如何?从经营业务来看,登云股份此次收购还是跨界并购。

登云股份2014年登陆A股市场,公司主要从事汽车发动机进排气门系列产品的研发、生产与销售。2019年3月,杨涛成功入主上市公司,之后在2021年3月,登云股份收购北京黄龙金泰矿业有限公司,跨界进入黄金矿采选等相关领域。

然而,大举收购却并未给公司带来大量营收。2021—2023年,登云股份金矿采选合质金收入分别为5642.72万元、6835.85万元、9213.38万元,占营业收入比重为11.62%、13.48%、16.92%。

对此,有业内人士表示,跨界收购通常会存在很多不确定风险,上市公司进入关联度不高的行业,管理、人才、技术、知识等将成为企业发展的短板,实际经营中存在的问题会比预想的要多。

另外,登云股份此次拟购标的速度科技体量并不小,从披露的招股书来看,2021年,速度科技资产总额约为10.64亿元,当年实现营收、归属净利润分别约为6.13亿元、7048.76万元。反观登云股份,近三年中(2021—2023年),营收分别为4.85亿元、5.07亿元和5.44亿元。而净利润则起伏较大,分别为688.6万元、-1.32亿元和2378.08万元。

从资产规模来看,速度科技在2021年末的净资产为4.84亿元,而登云股份截至2023年底净资产则为4.14亿元,账上现金仅为6526.02万元。由此可见,如果以速度科技在IPO阶段的财务状况看,其体量甚至超过登云股份,未来公司能否顺利拿下速度科技或存疑。(本文首发钛媒体App,作者|翟智超)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com