友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

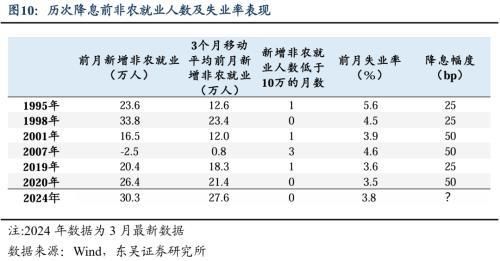

东吴宏观:市场“不相信”非农的三个理由

35

0

相关文章

近七日浏览最多

最新文章

标签云

降息

基点

美联储

鲍威尔

货币政策

美元兑日元

美联储主席

美元指数

美股

男篮

多尔特

亚历山大

加拿大

巴雷特

美国政府

伯克希尔

美元

日元

巴菲特

美债

全球央行

美国

英国央行

印度央行

黄金储备

印度

黄金

就业

美国银行

通胀率

马斯克

全球经济

美国经济

comex

贵金属

nba

100指数

日本央行

指数

蒙娜丽莎

国家博物馆

金价

伊丽莎白

沃伦

原油

劳拉

卡扎菲

英特尔

亚马逊

道琼斯工业平均指数

小鹏汽车

美债收益率

期货

花旗

国际货币基金组织

收益率曲线

美国国债

国债期货

新冠疫情

山东黄金

紫金矿业

上海黄金交易所

高盛

超配

熊市

中国股市

新兴市场

加息

特朗普

通胀数据

唐纳川普

基准利率

香港金管局

市场报价利率

香港金融管理局

央行

解读

四年半

联邦

大数据

板块

etf

半导体

中概股

英伟达

kris

逆回购

贵州茅台

宁德时代

欧洲央行

对冲基金

a股

日本

东京证券交易所

广东

采矿业

最低工资标准

赵亮

演员

胡静

三德子

康熙微服私访记

国企

校招

毕业生

应届生

辞退信

乡镇公务员

李春临

副主任

职业教育

月嫂

沈琳

中产家庭

失业噩梦

剧作

伦理

凡人歌

电视剧

延迟退休

人力资源

董克用

推迟退休年龄

法定退休年龄

民生

殡葬

灵堂

入殓师

专业

高校

教育

高校毕业生

公务员

招聘

应届毕业生

厦门市

托管班

宝妈

hr

新中国

服务业

pmi

直播

创新创业

湖南省

西北农林科技大学

山东

家长

大宗商品