智通财经获悉,亚马逊(AMZN.US)公布了二季度财务业绩。在截至6月30日的当季,总收入同比增长10%,至1480亿美元,而分析师的平均预期为1488亿美元。营业利润为147亿美元,同比增长接近翻一番,分析师平均预期为136亿美元左右,将营业利润率从2023年同期的5.7%提高到9.9%。每股盈利为1.26美元,高于去年同期的0.65美元,也高于预期。尽管如此,冒着华尔街不满的风险,亚马逊告诉投资者,利润将暂时让位于在人工智能方面的巨额支出。该公司对第三季度的利润指引也低于华尔街预期。

Q2亚马逊的运营费用增长了5.2%,达到1333亿美元,低于华尔街的预期。该公司的员工人数增加了5%,达到153万人以上。

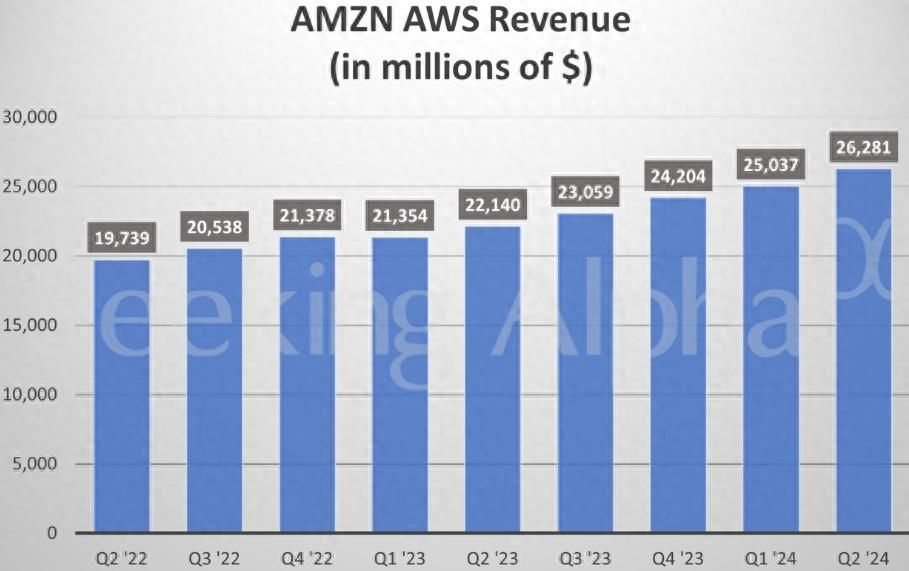

去年销售额增长创历史新低的云业务,在第二季度继续复苏。AWS收入增长19%,至263亿美元,超出预期,并连续第二个季度实现环比增长。

尽管第二季度的利润和云计算销售额超过了分析师的预期,但盘后股价仍出现下跌。截至周四收盘,亚马逊股价今年上涨了20%以上,投资者对该公司预测当前季度销售额低于华尔街预期感到失望。业绩公布后,亚马逊在盘后交易中下跌约7%。该股今年上涨了21%。

展望未来,该公司预计截至9月当季的营业利润将达到115亿至150亿美元,分析师的平均预期是157亿美元。亚马逊也给出了保守的第三季度收入指引。该公司在一份声明中说,销售额将增长8%至11%,达到1585亿美元。分析师平均估计为1584亿美元。

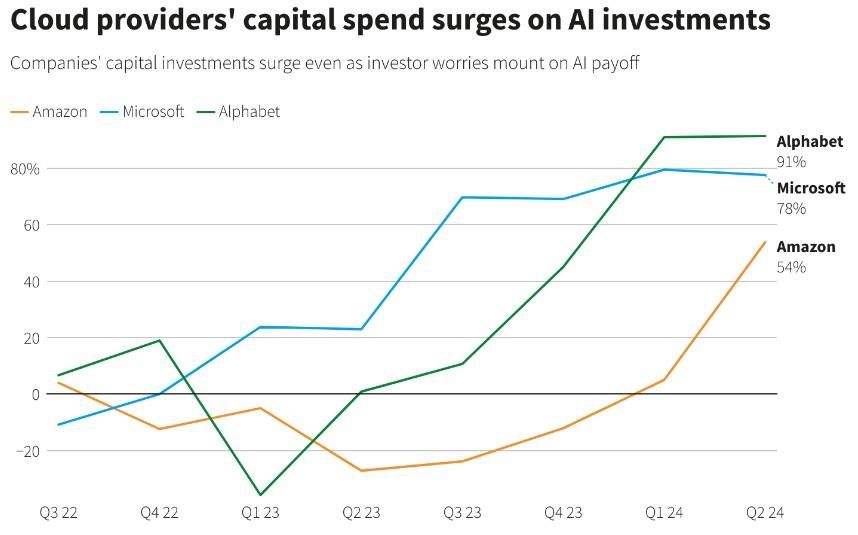

巨额资本支出将继续增长,大举投资云部门AWS

在过去两年专注于削减成本之后,该公司首席执行官Andy Jassy正在大举押注生成式人工智能的蓬勃发展。生成式人工智能可以根据简单的用户提示创建文本、视频和图像。亚马逊表示,这个机会代表着“数十亿美元收入的运营业务”。

自从Jeff Bezos在30年前创立亚马逊以来,为利用长期增长机会而进行短期投资的决定就一直根植于亚马逊的基因中。但投资者通常不会喜欢这种行为。DA Davidson分析师Gil Luria表示:“亚马逊一直在以牺牲短期利润率为代价大举投资,他们似乎正计划在今年剩余时间内大举投资。”

Luria表示,好消息是大部分资金都流向了亚马逊网络服务云部门AWS。而该部门第二季度的销售额增幅超过了分析师的预期。

在亚马逊周四公布第二季度业绩后的新闻发布会上,首席财务官Brian Olsavsky表示,亚马逊今年上半年的资本支出为305亿美元,暗示第二季支出约为165亿美元,其中包括为AWS提供动力所需的数据中心的资金。然后他承诺在下半年投入更多,其中大部分支出将用于支持AWS基础设施所需的增长。Olsavsky表示:“我们看到了对生成人工智能和非生成人工智能工作负载的强劲需求。”

面对巨额AI支出,华尔街变得不耐心

与其他大型科技公司一样,亚马逊正在增加资本支出,投资于人工智能的基础设施和开发。但最近几周,投资者对科技公司试图从它们在人工智能领域的大规模投资中获利的努力越来越不耐烦。

微软(MSFT.US)周二公布其Azure云计算业务增长放缓,并表示预计将继续大举投资于数据中心,微软第四财季资本支出从上一季度的140亿美元跃升至190亿美元,其中包括服务器场租赁;随后股价下跌。次日,Meta(META.US)公布了乐观的收益,预计这将为其人工智能投资获得回报赢得时间,股价大涨。上周,Alphabet(GOOGL.US)公布成本大幅上升后股价下挫,令华尔街感到意外,这盖过了好于预期的季度销售额。

Alphabet和微软此前都提醒投资者,今年全年用于开发昂贵的人工智能软件和服务的费用仍将居高不下;投资者将此解读为这项热门技术的回报可能比最初预期的要长。

Synovus Trust的高级投资组合经理Daniel Morgan说:“华尔街没有多少耐心。他们看到你花了数十亿美元,他们希望看到大幅的收入增加。如果这些公司的表现不能超出预期,而且远好于预期,那么它们将被淘汰。”

零售业务承压

在谈到营收前景时,Olsavsky表示,该公司“看到谨慎的消费者在寻找优惠”。他补充说,包括奥运会在内的重大新闻事件似乎扰乱了当前季度的正常购买模式,使预测销售变得更加困难。

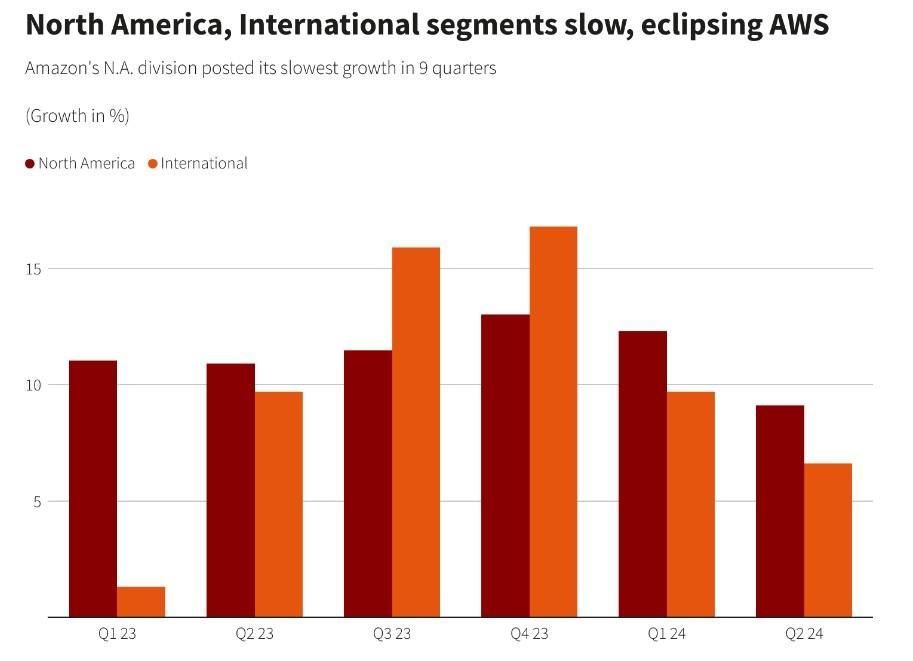

在零售业务方面,Jassy和Olsavsky指出,第二季度消费者继续倾向于降低价格,并预计这一趋势将持续到第三季度,因为消费者在寻找特价商品时仍保持谨慎和警惕。实体店销售额增长4%,达到52亿美元。在线销售额同比增长5%,达到554亿美元。

Olsavsky表示,收入不及预期的原因是消费者选择购买更便宜的产品,导致平均售价(ASP)下降。Olsavsky说:“我们看到的是客户选择的产品的ASP和更低的ASP。他们在支出方面继续保持谨慎,转而购买ASP较低的产品。”

强劲的云计算业绩被亚马逊主要电子商务业务的疲软所抵消。亚马逊卖家服务和广告收入均低于预期。亚马逊的在线零售业务面临着来自Temu和Shein等廉价零售商的激烈竞争。为了抵御消费需求疲软与竞争的冲击,Olsavsky表示,亚马逊7月份为期两天的折扣销售活动是“有史以来规模最大的”,但没有提供具体细节。

EMarketer公司的分析师Sky Canaves表示,该季度在线业务的“消费者支出疲软”,在3月和7月的主要销售额之间下降。她说:“亚马逊将不得不对其产品和促销活动进行定位,以利用这些趋势,比如据报道,亚马逊计划在今年的假期前推出一个类似于Temu的折扣部门。”

Canaves表示,由于越来越多的消费者追求物有所值,该公司不得不提供更多入门级价格,在一元店扩大Oscar Mayer产品的范围,并推出Capri Sun多杯瓶装饮料。

一位分析师表示,零售销售增长放缓正在推动亚马逊盘后抛售。M Science分析师Charles Rogers表示:“就重新加速而言,他们在云计算方面表现出持续的势头,因此我认为投资者肯定会更加乐观,但零售方面肯定是目前拖累该股的因素。”

广告业务不及预期

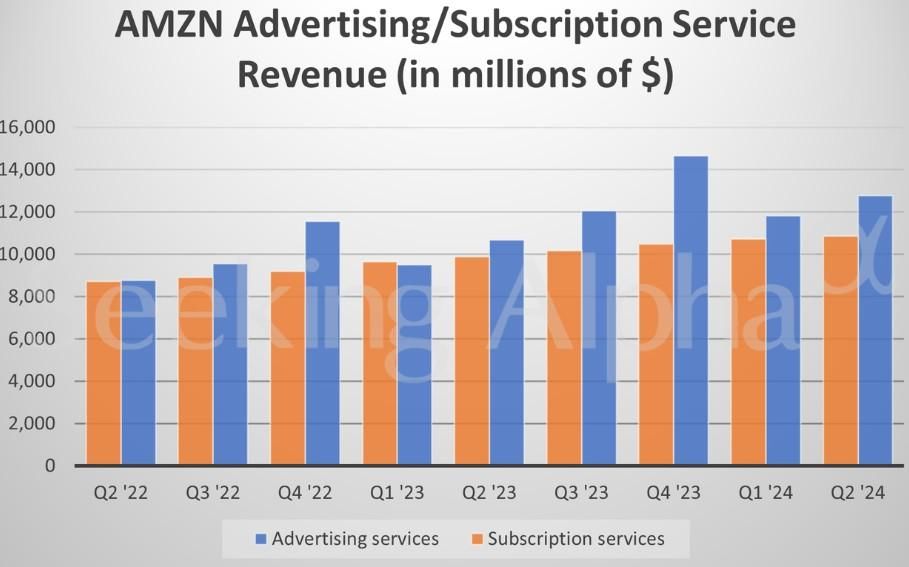

亚马逊的广告销售额也没有达到预期,这是一个备受关注的指标,因为它与竞争对手Meta、打开新标签和谷歌的竞争日益激烈。根据LSEG的数据,该季度的广告销售额为128亿美元,同比增长20%,而平均预期为130亿美元。今年早些时候,该公司首次开始在Prime视频服务中投放广告。不过,Olsavsky表示,他对广告效果感到满意。

亚马逊的广告门已成为其最大的利润来源之一,尽管大多数广告销售仍然来自其在线商店的赞助产品列表,但该公司增加了新产品,并扩大了其在数字广告领域的市场份额,并与Meta和Alphabet展开竞争。在网络广告公司中,Meta的季度收入增长最为强劲,达到22%。谷歌的广告业务在本季度仅增长了11%。Snap周四表示,营收较上年同期增长16%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com