7月22日,兖矿能源发布2024年面向专业投资者公开发行科技创新可续期公司债券(第二期)的相关公告,本期债券发行规模不超过20亿元。

在这之前,兖矿能源披露称,公司拟以资产注入和现金认购方式,获得澳大利亚上市公司高地资源(Highfield Resources Limited)的控制权,后者主营业务为钾肥项目开发。

据悉,兖矿能源布局海外钾矿资源已有十余年,但始终未曾进行开发生产。7月22日,《国际金融报》记者从兖矿能源证券部获悉,公司目前有启动海外钾矿项目的计划,高地资源或将成为其下属合作开发对象。

二级市场对此反响平平。截至7月23日收盘,兖矿能源A股收跌2.77%,每股报15.11元,总市值1517亿元;H股收跌0.3%,每股报9.99港元,总市值1003亿港元。

或启动海外钾盐项目

具体来看,本次交易分为两部分。在换股交易方面,兖矿能源拟向高地资源转让兖煤加拿大公司(Yancoal Canada Resources Co.,Ltd.)100%股权,以新发行的普通股股份作为交易对价;在现金认股交易方面,高地资源拟向兖矿能源等战略投资人定向增发股份,计划募资2.2亿美元。其中,兖矿能源有意出资不超过0.9亿美元参与认购。如果其他战略投资人认购金额超过1.3亿美元,兖矿能源认购金额可以相应降低。换股交易与现金认股交易需同时交割,并且互为前置条件。

据兖矿能源介绍,高地资源是一家在澳大利亚注册成立并上市的公司,其主要业务为钾肥项目的开发,核心项目为西班牙北部的一个钾盐矿在建项目,拥有钾盐资源量约2.8亿吨。该项目于2022年启动土方工程施工,一期设计产能50万吨/年。

上述交易完成后,高地资源将成为兖矿能源旗下第二家在澳大利亚证券交易所上市的公司,将有助于公司获取优质钾矿资源,加快完成资源开发,降低兖煤加拿大公司的运营风险。但从公告来看,两者目前只签订了无法律约束力的《合作意向书》,能否达成合作尚未可知。

事实上,兖矿能源布局钾矿资源已有十余年,但几乎未有进展。公开资料显示,兖煤加拿大公司为兖矿能源于2011年成立的境外全资子公司,是一家从事钾盐勘探开发的公司,持有绿地钾盐矿项目(Southey项目)100%的权益及其他四项钾盐矿权,其中绿地钾盐矿项目拥有氯化钾资源量约16.96亿吨。

面对市场内多番质疑。兖矿能源曾在投资者互动平台回应称,上述项目正在有序推进,后续将积极寻找战略投资者或者其他合作者,合作开发钾盐项目。

7月22日,《国际金融报》记者致电兖矿能源证券部,相关负责人表示,公司目前的确有启动海外钾矿项目的打算。此前是受到缺乏海外钾矿开发经验等因素影响,相关项目一直待定,后续可能会借助高地资源的相关项目基础。

据了解,钾盐是指含钾的矿物,钾盐矿主要用于制造工业用钾化合物和钾肥。截至目前,我国已查明的可溶性钾盐资源储量不大,绝大部分依赖进口,钾盐矿还被国家列入急缺矿产资源之一。

中信证券在近期研报中指出,预计2024年全球钾肥价格底部区间较为明确,后续存在进一步上行空间;另据各公司公告,目前全球主要的钾肥玩家正稳步推进其扩产计划,预计2024年至2026年为国内企业扩产的重要卡位期。这意味着,如果兖矿能源能够就此启动海外钾矿项目,或将赶上这波扩产最佳时机。

半年内第三次收购

事实上,这已经是兖矿能源今年以来的第三次收购动作。

3月2日,兖矿能源公告称,公司拟以3216.95万欧元(折合人民币25.47亿元)收购SMT Scharf AG的52.66%股权,以延伸公司矿用设备板块,加快公司装备制造产业的壮大升级。6月1日,兖矿能源再次披露称,公司拟出资15.55亿元取得物泊科技45%股权,以提升公司智慧物流产业竞争实力、发展速度及整体数字化水平。值得注意的是,三次收购均通过现金方式结算,总计金额近50亿元。

与此相对应的是,公司负债压力持续上升。财报数据显示,兖矿能源总负债由2019年年末的1242.97亿元上升至2023年年末的2359.44亿元;资产负债率由2019年年末的59.81%上升至2023年年末的66.6%,远超所属煤炭开采行业中值(50.53%);经营活动产生的现金流量净额也从2019年年末的248.71亿元下降至2023年年末的161.68亿元,2022年同期为534.5亿元。

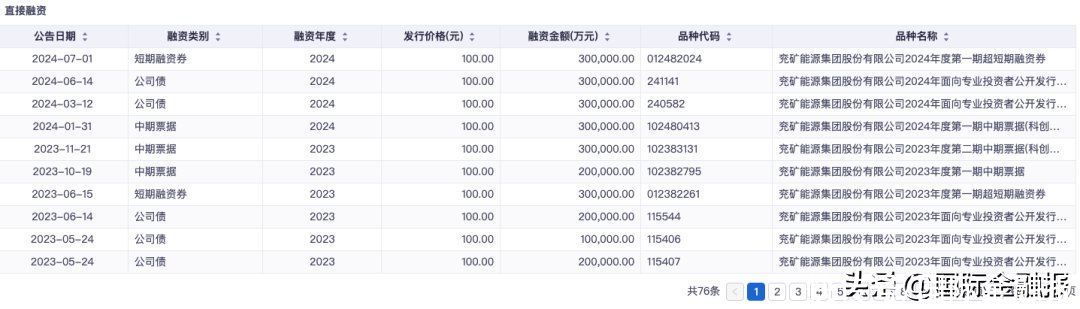

为缓解资金压力,兖矿能源还在不断进行融资活动。开年至今,兖矿能源已通过公司债、中期票据等多种方式直接融资120亿元。7月22日,兖矿能源再次宣布拟发行不超过20亿元公司债券。据了解,该债券系2024年面向专业投资者公开发行科技创新可续期公司债券(第二期),第一期已于6月14日公告,全部债券发行面值总额预计不超过300亿元。

来源:同花顺iFinD

6月初,兖矿能源还增发了2.85亿股H股股份,配售价格为17.39港元/股,预计募资总额约为49.6亿港元(约合人民币46亿元),募集资金将主要用于偿还公司及附属公司的债务及补充一般营运资金。有业内人士指出,向市场融资有助于减少公司负债压力及进行后续收购,但也存在管理层借此收购低效资产的风险。

主营业务波动频繁

官网信息显示,兖矿能源成立于1997年,早期主营煤炭、煤化工、机电装备制造、电力及热力业务。2020年7月,兖矿能源原控股股东兖矿集团与原山东能源集团联合重组,成立了新山东能源集团,山东省国资委为控股股东及实际控制人。

由此,兖矿能源成为山东能源旗下主业上市公司,主导产业扩展至矿业、高端化工新材料、新能源、高端装备制造、智慧物流产业,也成为国内唯一一家拥有上海、香港、纽约、澳大利亚等境内外四地上市平台的特大型能源企业。截至2024年3月31日,山东能源持有兖矿能源33.77亿股,占其总股本比例为45.39%。

重组以来,山东能源已向兖矿能源注入多个煤炭资产。2023年,兖矿能源完成对山东能源权属公司鲁西矿业、新疆能化的股权收购,交易金额为264.31亿元。彼时,兖矿能源表示,该笔关联交易能够有效整合煤炭资源,解决同业竞争,提升公司盈利能力。

但受煤炭价格波动等因素影响,兖矿能源业绩面近年来波动频繁。2019年至2023年,公司分别实现营业收入2006.47亿元、2149.92亿元、1519.91亿元、2008.29亿元、1500.25亿元;归母净利润86.68亿元、71.22亿元、162.59亿元、307.74亿元、201.4亿元。

今年一季度,公司实现营业收入396.33亿元,同比下降20.76%;实现归母净利润37.57亿元,同比下降41.85%。对此,公司解释称,煤炭等主要产品价格同比下降,影响归属于上市公司股东的净利润同比减少。

尽管业绩面并不乐观,但兖矿能源依旧进行着“大手笔”分红,尤其是重组以来。iFinD数据显示,近三年,公司已累计现金分红422.61亿元,在其上市以来的累计现金分红数额中占比过半。在2023年至2025年利润分配政策中,兖矿能源还承诺2023年至2025年分红比例(扣除法定储备后)不低于60%,且每股现金股利不低于0.5元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com