光伏板块在过去一段时间成为“市场的弃儿”,投资者对相关上市公司的业绩预期也偏悲观,导致相关光伏概念股的股价下跌惨烈,但是部分光伏龙头的业绩与订单近期出现了回暖现象。

7月18日晚,“光伏组件龙头企业”天合光能(688599)发布《关于在手订单情况的自愿性披露公告》称,上半年,光伏行业装机继续实现较快增长。天合光能持续发挥全球化品牌、渠道及大尺寸N型TOPCon产品优势,业务持续稳定增长。 截至6月30日,公司在手订单余额为362.69亿元(未含税)。

或受此利好消息影响,7月19日,天合光能的股价跳空高开,最终以上涨3.13%报收17.13元。

卖方机构下调净利润预期

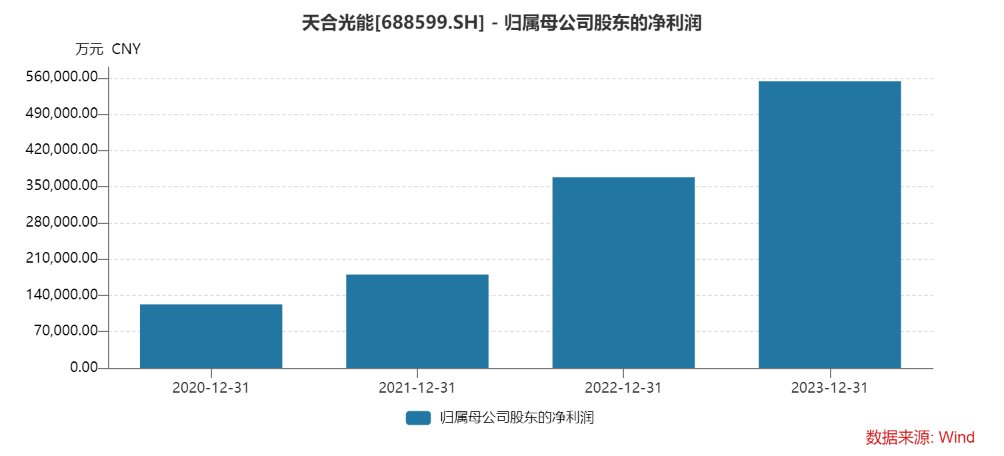

自2020年6月上市到2023年末,天合光能的营业收入和净利润都是持续增长的。

Wind数据显示,2020-2023年,天合光能的营业收入从294.18亿元增至1133.92亿元,复合年均增长率(CAGR)约为56.79%;归母净利润从12.29亿元增至55.31亿元,CAGR约为65.10%。

但是进入到2024年一季度,天合光能的业绩突然下滑,营业收入约为182.56亿元,同比下降14.37%;归母净利润约为5.16亿元,同比下降70.83%。

今年一季度,天合光能的经营现金流出现了缺口,为净流出43.91亿元。2023年一季度,天合光能的经营现金流净额为-8.93亿元。

在6月的调研中,天合光能告诉机构投资者,“公司一季度经营性现金流为负主要是行业的季节特性,基本上行业内一季度均是负现金流,主要原因是一季度为装机淡季,下游提货需求低,但二季度开始会回暖,因此公司会根据订单情况进行备货,随着生产进行和订单交付,公司经营性现金流将会持续改善,预计二季度经营性现金流将转正,下半年持续好转,实现全年经营性净现金流为正。”

尽管天合光能在7月18日晚的公告中披露了“在手订单余额为362.69亿元(未含税)”,但是并没有披露上半年的业绩预测,仅表示“业务结构方面,公司以光伏组件为主要产品,同时加快发展分布式系统、支架、储能等业务板块,加强产品创新和业务协同,致力于成为全球领先的光伏智慧能源整体解决方案提供商。经营管理方面,面对日趋激烈的市场环境,公司充分发挥行业领先的全球化品牌渠道优势,挖掘客户需求并持续加强全球研发、产供销及服务能力,保持在全球市场的竞争力和领先地位。”

卖方机构对天合光能2024年的业绩充满了悲观情绪,例如浙商证券考虑光伏组件盈利能力不及预期,下调了天合光能2024年和2025年盈利预测,其中预测2024年归母净利润约为43.74亿元,同比下降21%;东吴证券也表示,基于产业竞争加剧,价格快速下行,下调天合光能盈利预测,预计公司2024-2026年归母净利润40亿元、57亿元、71亿元(2024-2025年原预期为57亿元、70亿元,2026年为新增) ,其中2024年业绩同比下降27%。

不到两年股价下跌八成

业绩的下降与卖方机构的悲观,导致天合光能的股价近两年在二级市场上表现不佳。

自2022年8月16日创出88.33元历史高价、市值最高达到1914亿元之后,天合光能的股价就开始进入到下降通道,并在2024年7月10日跌至15.23元。

在此之前,即7月8日,天合光能曾披露公司通过上交所交易系统以集中竞价交易方式首次回购公司股份280.09万股,占公司总股本的0.13%,以此给市场投资者增强信心。

“公司使用10-12亿元自有资金回购公司股份,是为了公司未来可转债转股进行股份储备,同时也是是公司董事会基于对公司未来发展前景的信心及对公司内在价值的认可,为维护公司价值和广大投资者利益,增强投资者信心,综合考虑公司目前的经营状况、财务状况、未来盈利能力等因素做出的决定。”对于回购公司股票,天合光能在机构调研时如是说。

但是从二级市场的走势来看,似乎效果不佳。

7月19日收盘,天合光能的股价为17.13元,较最高价下跌八成左右;公司市值目前约为374亿元,不到两年的时间较最高市值蒸发逾1500亿元。

此次突然向市场自愿披露在手订单超362亿元,或是天合光能为了应对近期股价下跌的一种策略。

从基本面来看,光伏行业还在“去库存”的攻坚阶段。7月12日,集邦咨询发布研究报告称,2024年6月,光伏产业链价格止跌持稳,行业竞争进一步加剧,光伏产能加速出清。

“从已经披露的中期业绩预告来看,光伏行业各环节中报业绩将大幅下滑或普遍亏损。光伏行业裁员、停工检修、停产事件相继发生,行业去产能进行中。”中原证券分析师唐俊男7月19日表示,目前光伏产品价格跌破成本,主产业链各环节面临较大盈利压力,将加速行业优胜劣汰。光伏板块估值处于历史低位。短期光伏个股二级市场股价呈超跌反弹走势,但趋势扭转仍需基本面支撑。具备雄厚资本实力、成本优势、技术优势头部企业预计能够渡过周期低谷,并将持续成长。“中期建议关注光伏玻璃、一体化组件厂、多晶硅料、钙钛矿电池设备、电子银浆等细分领域头部企业。”

西南证券认为,天合光能在上游布局N型硅棒、切片完善垂直一体化产能,加码N型TOPCon技术。光伏、分布式、支架、储能业务协同发展,储能一体化布局构建成本竞争力,预计将成为公司新增长点。“预计2024-2026年公司归母净利润分别为44.05亿元、59.29亿元、76.03亿元。”

“当前光伏行业已迈向高质量发展的新阶段,产能规模已不再是核心竞争要素,甚至行业内一些落后产能可能转变为负担。未来市场电力交易、储能政策、以及微电网技术等都将逐步推出,这些变革对于构建光、储相结合的智慧能源体系提出了更高的要求。”在6月的调研中,天合光能在回复机构投资者调研时表示,在此背景下,传统的纯制造业发展模式已无法适应新的市场需求,以客户需求为中心,提供整体解决方案的能力将成为光伏企业竞争的关键所在。“长期来看,公司将从光伏生产制造,向光储智慧能源综合解决方案提供商的角色去转变,从客户端挖掘价值、创造价值,光伏组件制造销售业务的收入占比未来会逐年下降。”

不知道这种战略上的转变,能否给天合光能带来新的利润增长点,以及给二级市场的股价带来更强的支持。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com