作者:木清,编辑:小市妹

2024年3月27日,树兰医疗递表港交所,这也是其在2023年8月那次的递表材料失效后的再一次尝试。

作为一家民营医疗集团,市场不仅十分关心其相对公立医院的竞争力,同时也尤为关心其整体的盈利能力。只不过,树兰医疗不仅年年亏损,还存在股转瑕疵和合规问题,这些都让这一次冲刺充满了不确定性。

【大肆新建医院,业绩不佳】

树兰医疗成立于2013年,由中国工程院院士李兰娟和其院士丈夫郑树森联合各界力量一起成立。目前两位院士均已未在公司任职,树兰医疗的董事长、执行董事及总经理是李兰娟之子郑杰。

当前树兰医疗的业务主要分为三大类,分别是健康医疗服务、医学科研和医学教育服务,也拥有肝、肾、心、肺四大器官移植资质。而知名院士作为创始人,也让树兰医疗自成立起就光环加身。

树兰医疗成立于杭州,但却并不安于只在本地发展业务。2015年树兰(杭州)医院开始运营,之后又拓展了树兰(安吉)医院、树兰(衢州)医院。三家医院合计有床位超2000张,约2250名员工,包括约1800名医疗专业人员。除此之外,树兰医疗也正在筹建树兰(杭州)医院良渚国际医学中心以及在海南成立树兰(博鳌)医院。

而大肆新建医院确实也让树兰医疗花费了不少,比如树兰(杭州)医院良渚国际医学中心的建设,为了获得良渚院区地块的土地使用权,花费2.76亿元进行股权收购,又为项目建设给予了约2.55亿元的贷款资金。

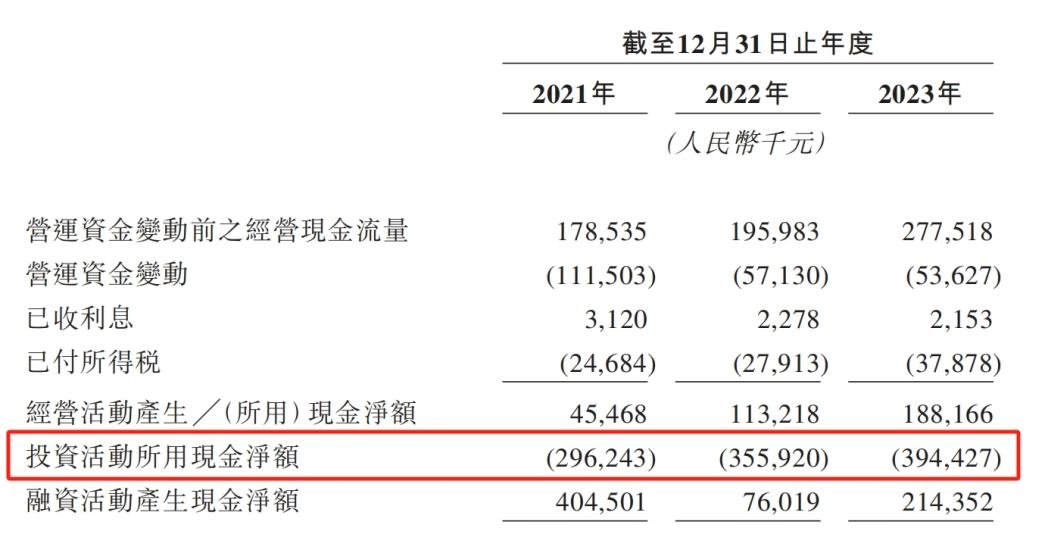

从招股说明书来看,2021-2023年(简称:报告期),树兰医疗投资活动现金净流出达到了10.47亿元。最终也导致,报告期内,年末现金及现金等价物整体下降约40.87%。

▲投资活动净现金流情况,来源:招股说明书

而针对公司大手笔的投资,却并有足够的内生力量支持。报告期内,树兰医疗整体的经营效果并不亮眼。近3年的营业收入分别为15.48亿元、17.78亿元和18.84亿元,对应的净利润分别为-0.82亿元、-1.11亿元和-0.17亿元,在加回赎回负债之利息开支等非现金项后,净利润分别为0.21亿元、0.06亿元和0.83亿元,总计仅1.1亿元,这与超10亿元的投资净流出相比相差甚远。

究其原因,树兰医疗整体业务的毛利率比较低,报告期内,公司整体毛利率在15.1%-16.5%之间徘徊,营收大头健康医疗服务的毛利率一直垫底,而毛利率相对较高的医院管理服务短时间内又无法挑起营收大头的重任。与此同时,销售、行政和研发开支又难以继续压缩,如此导致公司盈利状况不能明显好转。

▲毛利率情况,来源:招股说明书

而且,作为私营医院,在当下的环境中,不论是在获取优质医师的能力和代价,还是获得病人青睐等方面,与公立医院的差距都在逐渐拉大。

与此同时,树兰医疗也存在着一些合规上的问题。

【合规问题无小事】

招股说明书显示,报告期内,树兰医疗欠缴员工社保公积金分别为830万元、1150万元和740万元,合计约2720万元。

▲欠缴社保公积金,来源:招股说明书

在报告中树兰医疗也自己披露,倘若未能遵守《中华人民共和国社会保险法》及《住房公积金管理条例》,可能受到罚款及其他法律或行政制裁。

除此之外,树兰医疗在招股说明书中也说到,截至最后实际可行日期,公司尚有18份物业租赁协议尚未向相关政府部门备案,由于存在着该不合规情况,所以可能面临着行政罚款。

合法合规经营,确保职工的合法权益是企业的本分,对拟上市企业来讲,合规问题更是敏感,是交易所审查的关键一环,市场上不乏因为各类合规问题而最终折戟的公司。

不过,虽然树兰医疗在经营业绩上不亮眼,又存在着欠缴社保公积金等合规问题,但是其在融资上却一点不含糊。

【五轮融资推高估值,却现异常价转股】

从2013年成立至今,树兰医疗共进行了5轮融资,融入金额8.95亿元,估值增长21.57倍,在最后一轮融资结束后,公司在一级市场上的整体估值达到了80亿元。

▲融资成本和估值情况,来源:招股说明书

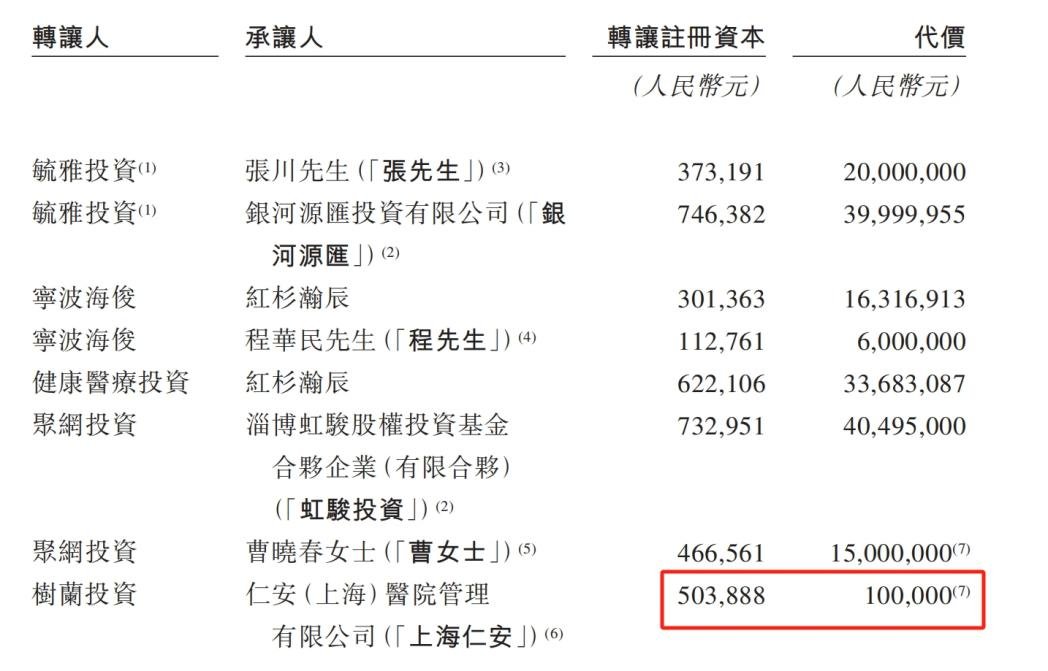

不过,在股权转让过程中,却也有让人疑惑的地方。在C轮融资过程中,仁安(上海)医院管理有限公司(简称:上海仁安)以10万元的代价,从树兰投资手中获得了50.39万元的注册资本,相当于每股成本仅0.2元/股注册资本,而同期其他投资者的成本为17.44元/股注册资本,上海仁安的成本仅为其他方的1.15%。

▲上海仁安股转情况,来源:招股说明书

与此同时,在C轮融资中,宁波海俊以2.16亿元的对价,合计向国寿大健康基金、红杉瀚辰以及程华民转让398.58万元的注册资本,折合约54.12元股注册资本,高于平均成本210.32%。而宁波海俊是树兰医疗管理层的持股平台。

一般情况下,在同一轮融资中,老股转让价格与增资扩股价格会有差异,但二者的差异一般会在50%以内,异常低和异常高的老股转让价格均不合理,难免不让人怀疑其间是否存在着利益输送?

当然,树兰医疗冲刺上市,合理的价格该定到多少呢?笔者选取了在A股上市的12家同为民营的医院,统计得到,当前这12家民营医院的市净率约2.07。截至2023年底,树兰医疗净资产约12.35亿元,若按此计算,则其合理的二级市场估值可能仅有25.56亿元,仅为一级市场的31.96%。

▲民营医院市净率情况,来源:公开信息整理

当下,树兰医疗在扩张之后,如何快速休养生息,形成经营闭环十分关键,而在没有足够的盈利能力之前,二级市场恐怕难以给出理想的估值。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com