作者 | 田哲

编辑 | 李勤

在“去激光雷达”论调盛行的2023年,禾赛的收入逆势增长。

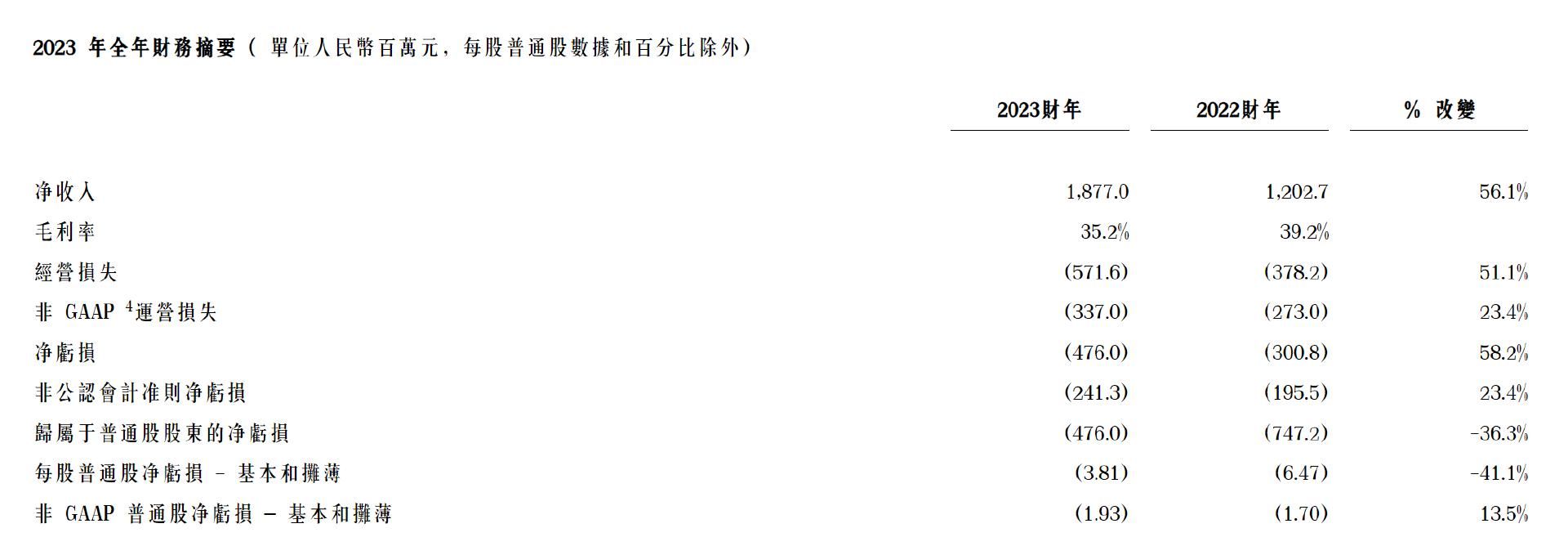

3月12日,禾赛科技发布2023年第四季度及全年未经审计财务业绩。2023年,禾赛全年产品收入17.672 亿元,同比增长 53.4%,服务收入1.098亿元,全年净收入18.77亿元,同比增长56.1%。

禾赛官网显示,禾赛的激光雷达产品主要面向两个市场:一个是ADAS市场,为主机厂量产供应ADAS激光雷达;另一个是无人驾驶、机器人等市场,为产品运营测试供货。此外,禾赛还通过提供解决方案及产品保修等服务,获得服务收入。

这是禾赛经营现金流首次由负转正,也是首家摆脱入不敷出局面的车载激光雷达公司。背后原因,来自高阶智能驾驶功能加速应用至新能源汽车,

2023年,多家车企提出城市NOA的开城计划,将支持城区NOA的城市数量,由数座城市扩展至年底100座,甚至全国城市道路。

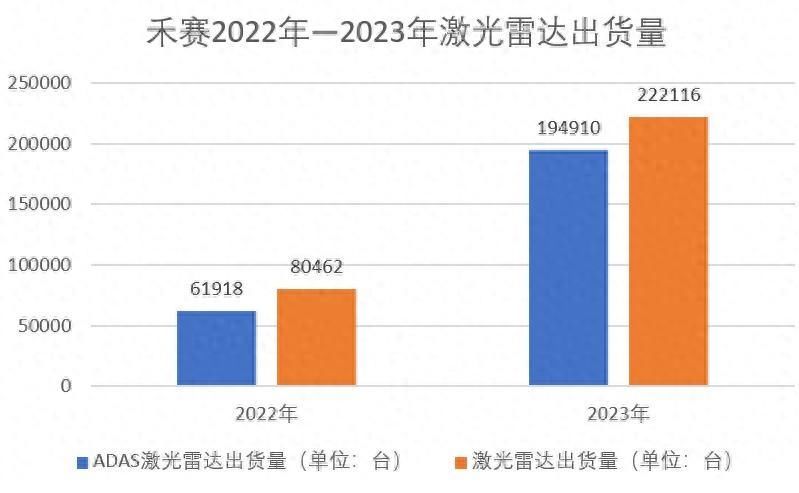

复杂的城区道路环境,加速了激光雷达的上车应用。2023年禾赛ADAS激光雷达总出货量为194910台,同比增长214.8%。

但在高速增长的出货量下,禾赛也有隐忧。2023年,禾赛ADAS激光雷达出货量占总量的87.8%,收入占比却不足40%。如何提升毛利率,将是禾赛所需解决的难题。

出货量爆发式增长禾赛以更低的产品价格,抢占ADAS激光雷达市场。

2023年,禾赛全年激光雷达出货量为222116台,而其2022年出货量为80462台,同比增长176.1%。迅猛的销量增长,使得禾赛累计出货量达到30万台,成为首家达到这一数字的车载激光雷达公司。

其中,ADAS激光雷达出货量为194910台,占总出货量87.8%,仅2023年第四季度,禾赛ADAS激光雷达出货量就为80428台,同比增长85.5%,几乎与其2022年总出货量持平。

禾赛近两年激光雷达出货量

禾赛与比亚迪、理想等车企合作车型的高销量,直接拉动了ADAS激光雷达出货量。财报显示,仅理想L7和L8 Pro,就为禾赛带来数十万台激光雷达单元订单。另外,禾赛位于上海的麦克斯韦智造中心于去年下半年投产,也保证了激光雷达的稳定出货,该工厂设计年产能120万台。

ADAS激光雷达高销量,让禾赛继续加码ADAS激光雷达业务。禾赛预计,到2024年,ADAS激光雷达收入将占其总收入的60%。

更多的量产定点为ADAS收入增加带来可能。财报显示,禾赛已获得包括长城、理想、零跑等16家主机厂/Tier1的超60款车型的量产定点,而在2024年底,禾赛将在12 家主机厂的约40款车型进行SOP合作。这意味着,禾赛的主要客户将由自动驾驶公司,切换为主机厂及Tier 1。

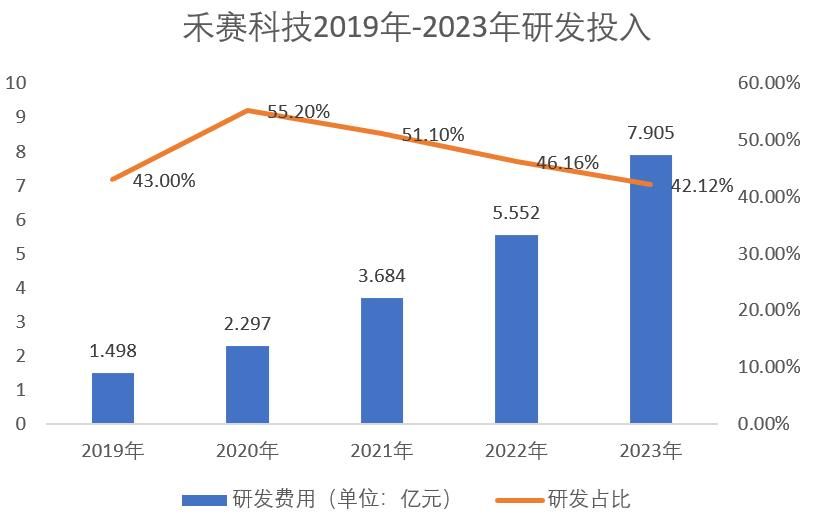

随着高阶智驾需求增加,对激光雷达的性能也随之提升,禾赛科技的研发投入相应增加。2023年,禾赛全年研发费用7.905亿元,同比增长42.4% 。其中,仅第四季度的研发费用就达到2.285亿元,平均每月投入约8000万元研发。

增高的净收入,摊薄了研发费用占比。禾赛科技研发费用占同期净营收的比重进一步降低,达到42.12%。

禾赛近四年的研发投入

据悉,禾赛正在研发的超远距离ADAS激光雷达AT512,将于2025年量产。该产品可实现10%反射率下探测距离超过300米,具备更强的物体感知能力,以及更远的探测距离。

业务调整的阵痛主机厂在城区高阶智驾的比拼,增加了激光雷达的需求,然而新能源汽车价格战越发激烈,也将促使整车成本降低的压力,传导至激光雷达公司。

禾赛也无可避免接受游戏规则。2023年禾赛ADAS激光雷达出货量为194910台,同比增长214.8%,但这并未为其收入带来明显提振作用。

文件显示,其ADAS激光雷达占其总出货量的87.8%,但是收入贡献不到40%。如果以ADAS激光雷达收入占比39%计算,叠加增值税,经初步测算,禾赛ADAS激光雷达单价最高约为3984元。

与之对应的是,禾赛2022年总出货量与其2023年第四季度出货量相当,产品收入却为11.519亿元。2023年禾赛的收入增速远低于销量增速,意味着其正承受着巨大的降本压力。

受此影响,禾赛的综合毛利率相应降低,由2022年的39.2%下降至2023年的35.2%,同比下滑4%。

禾赛的亏损也有所扩大。2023年,禾赛净亏损为4.76 亿元,而上一年净亏损为3.008 亿元。不计股权激励费用,非公认会计原则净亏损为2.413 亿元,2022年这一数字为 1.955 亿元。

禾赛2023年年报数据

尽管一家公司的毛利率保持35%以上已颇为难得,但随着禾赛将2024年的业务重心转移至主机厂及Tier 1,获得更多ADAS激光雷达订单,禾赛的毛利率或将进一步降低。

对于禾赛而言,拥抱更广阔的ADAS激光雷达市场,几乎是一个必选项。禾赛曾经的主要市场——Robotaxi行业因短期内难以大规模商业化运营,导致不少自动驾驶公司放缓Robotaxi的技术研发及测试运营,转向为主机厂提供辅助驾驶解决方案。

因此,禾赛必须寻找规模更大的市场,以弥补自动驾驶市场需求降低带来的损失,实现收入增长。

这不仅是禾赛所面临的问题,几乎是所有车载激光雷达公司的共同遭遇。当同一个市场涌入多个玩家,玩家彼此之间将展开竞争,以获得更多的市场份额,而降低产品价格是见效最快的方式之一。

禾赛通过新工厂投产降低产品价格,稳定毛利率,但随着更激烈的新能源汽车战斗开始,禾赛或许还需寻找新的方法,逃离内卷陷阱。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com