在利率下调的背景下,本该是存款时间越长利率越高,但有储户却发现存款时间越长,利率反而越低,这是怎么回事?3月18日,北京商报记者调查发现,当前,有部分银行定期存款利率出现“倒挂”,存五年不及存三年利息多;不止如此,也有银行出现了贷款利率低于存款利率的现象,存贷利率出现“倒挂”。虽然利率“倒挂”的现象较为罕见,但也从侧面反映出银行“求贷”“求存”的双重压力亟待解决。

存五年不及存三年

“五年定期存款利率和三年一样,存哪个好?”“攒了一笔钱打算存长期限定期存款,结果发现存五年的利率比存三年还低”……最近一段时间,有不少储户吐槽银行定期存款利率出现“倒挂”,刷新自己的认知。

一般情况下,存款的期限越长,利率、利息越高,对银行来说,要给出一定的利率溢价,提前锁定长期限存款,保证存款规模的上涨,为何会出现利率“倒挂”这一现象?北京商报记者进行了调查。

出现中长期存款利率“倒挂”的银行多为地方中小银行。根据保德农商行发布的最新信息,该行三个月、半年、一年、两年、三年、五年期定期存款挂牌利率分别为1.5%、1.7%、2%、2.3%、2.7%、2.65%,五年期利率低于三年期利率。

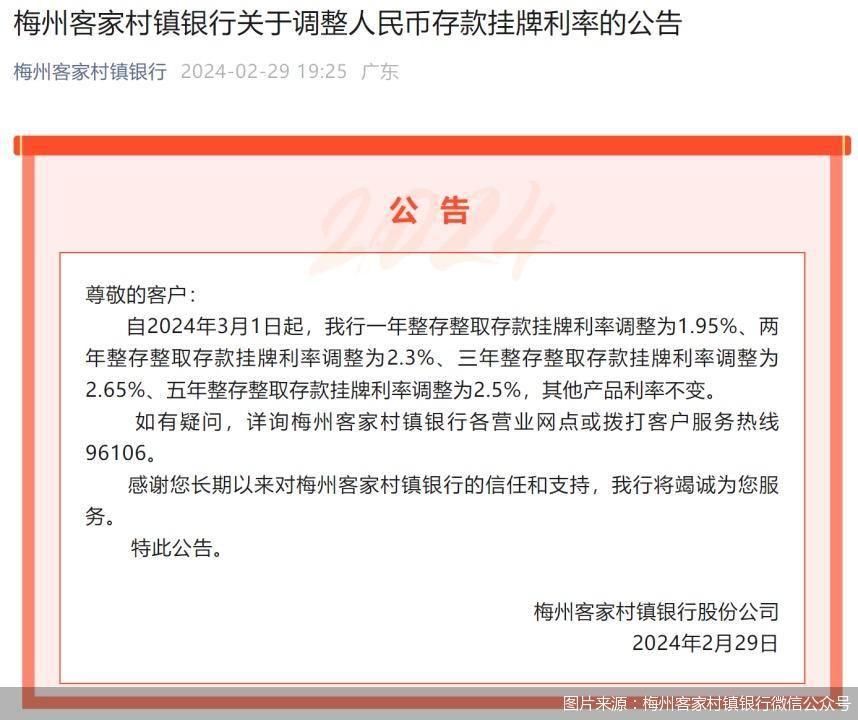

自3月1日起,梅州客家村镇银行调整了人民币存款挂牌利率,调整后的一年整存整取存款挂牌利率为1.95%、两年整存整取存款挂牌利率为2.3%、三年整存整取存款挂牌利率为2.65%、五年整存整取存款挂牌利率为2.5%,同样五年期低于三年期利率。

从调整情况来看,中长期存款利率“倒挂”为少数现象,大多数银行调整后的五年期定期存款利率高于三年期定期存款利率,不过,也有银行出现三年期、五年期利率一致的情况。例如,琼海大众村镇银行自3月1日起调整三年整存整取定期存款、五年整存整取定期存款挂牌利率,调整后的执行利率均为3%。

谈及部分银行中长期存款利率“倒挂”,一位银行业观察人士告诉北京商报记者,出现短期与长期存款利率“倒挂”现象,主要是与当前存款市场供需结构错配有关,近年来,由于居民存款定期占比有所提升,但银行需要综合考虑更多中短期存款资金,更好稳定负债成本等,这就导致存款资金供给与银行对不同期限资金需求之间产生不一致情况。

2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期贷款市场报价利率(LPR)为代表的贷款市场利率,合理调整存款利率水平。

在这一机制的推动下,银行调整存款利率的自主性不断增强,在存款利率开启下行通道的当时,就有部分国有大行定期存款利率出现“倒挂”。“这是市场化调节方式。”上述银行业观察人士直言,银行合理调节各期限产品价格有助于稳定负债成本,为银行机构进一步让利实体经济拓展空间。

“无风险套利”空间浮现?

存款利率一降再降、消费贷利率卷成了“白菜价”,如何寻找收益差成为金融消费者关注的方向。有人认为,“如果一家银行的消费贷利率较低,而存款利率较高,是否能从中贷一笔资金出来,再存入存款产品中,进行无风险套利?”

为了抢市场,已有不少银行消费贷利率跌破3%,步入了2%字头,以一家城商行为例,该行针对消费贷产品推出活动,新用户首次借款年化利率(单利)达2.98%;更有银行针对消费贷推出惊爆秒杀活动,最终的贷款年利率(单利)为2.8%。

对银行来说,赚钱靠的就是存贷差,也就是贷款利率高于存款利率,可是一旦贷款利率低于存款利率,就会出现所谓的利率“倒挂”,“无风险套利”也正是利用了这一现象。

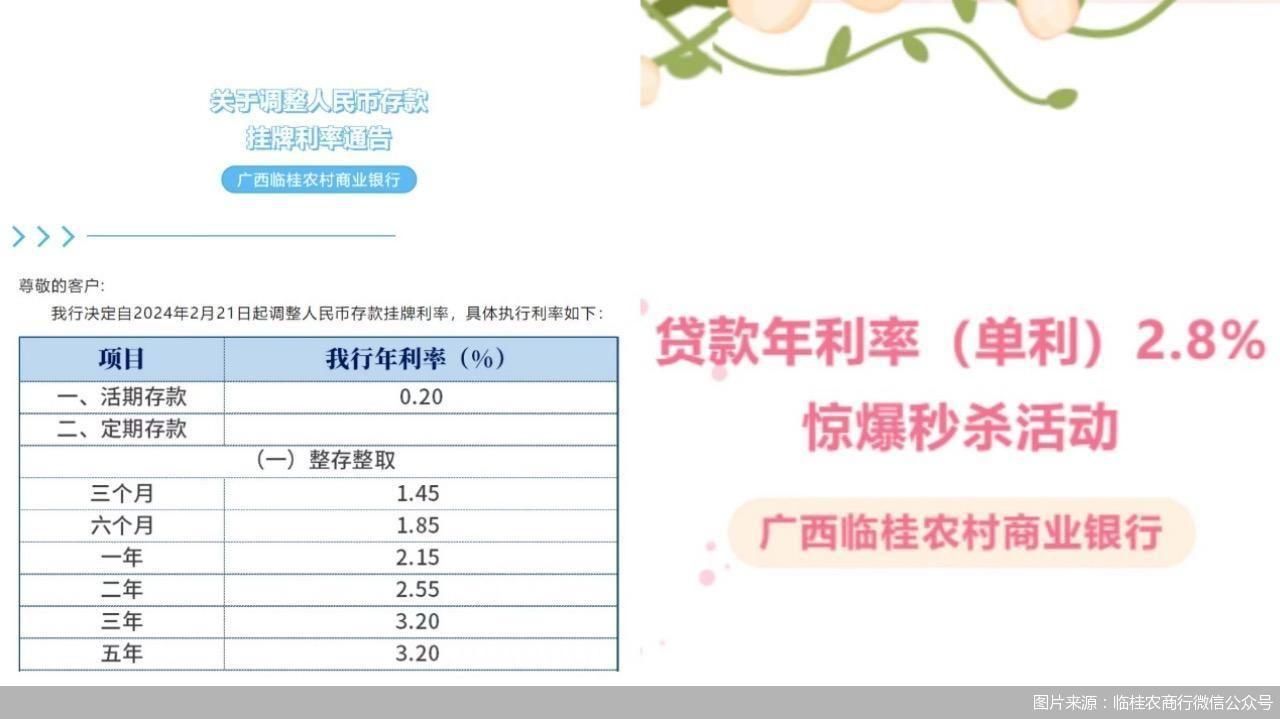

北京商报记者调查发现,临桂农商行最近推出了“惊爆秒杀活动”,秒杀后该行贷款年利率(单利)为2.8%,活动对象为个人或小微企业客户,秒杀成功的客户可获得年利率(单利)2.8%的贷款优惠利率(经营性贷款金额200万元(含)以内,消费性贷款金额50万元(含)以内),贷款期限均为1年期,3月18日正是该活动的最后报名日。根据该行2月21日最新调整的人民币存款挂牌利率,该行三年期定期存款、五年期定期存款利率均为3.2%,高于“惊爆秒杀活动”的贷款利率。

将低息消费贷贷出,再购入利率较高的存款产品是否可行?先来算一笔账,比如,消费贷资金为20万元,贷款利率为2.8%,贷款期限为一年,若还款方式为等额本息,最终需要偿还的利息为3046.29元。

若将资金贷出,能选择的高利率定期存款期限通常为三年、五年,短期定期存款利率较低,不足以覆盖贷款利息。以存款资金为20万元,三年期定期存款利率为3.2%计算可得,到期的总收益为19200元。

两者对比来看,虽然利用存贷利率“倒挂”进行“无风险套利”的方式看似可行,但值得关注的是,较低利率的消费贷期限通常为一年左右,是银行短期冲业绩行为,一年到期后借款人需要归还贷款本息,若将该笔资金存入三年期定期存款,就会出现借款人的资金错配。即便消费贷到期后,借款人通过“拆东墙补西墙”这类方式先行偿还贷款,再重新借贷,也可能会面临两种风险,一是贷款市场利率上行,无法再次获得划算的利率,二是贷款审批额度下降,无法借到相匹配的资金,那么,借款人可能会面临资金断裂风险,得不偿失。尤其是,低息的消费贷需要的借款人资质也较高,并非轻易能够获得。

招联首席研究员董希淼在接受北京商报记者采访时表示,当前的确有少数贷款产品由于实行超低利率,利率接近甚至低于部分存款产品利率。整体而言,这种局部的“倒挂”现象较难引致资金空转套利。比如,利率超低的个人消费贷款主要面向优质客户群体,并非人人可以申请,用途是日常消费。而且,利率较低的贷款往往为一年以内的短期贷款,而利率较高的存款产品多为期限一年以上的中长期产品,套利在实际操作上较为困难。

双重压力待解

银行间的竞争日趋激烈,导致了存款利率定价期限溢价整体收窄,通过“短存长贷”这种期限错配方式获得存贷利差,所以中长期存款利率出现“倒挂”;各家银行消费贷政策不同滋生存贷利率“倒挂”现象。

虽然较为罕见,但两种利率“倒挂”也反映了部分银行“求贷”“求存”的双重压力。河南泽槿律师事务所主任付建认为,出现利率“倒挂”后,投资者可能会寻找更高收益的资产,而不是将资金存入利率较低的银行,这可能会影响银行的资金来源。随着存款利率市场化调整机制的推进,利率现“倒挂”的现象可能会得到一定程度的缓解,监管机构可能会出台措施限制银行过度竞争,确保存款市场的稳定。

“当前贷款利率较低,可能反映出有效融资需求仍然有待进一步提振。”董希淼强调,前期贷款利率下降,主要得益于金融机构减费让利和金融管理部门加强引导。但作为信贷资金的价格,贷款利率更是信贷市场供求关系的反映。下一步,应保持宏观政策的稳定性、连续性、灵活性,继续采取坚决有力的措施提振市场主体信心和预期,进一步激发经营主体的有效融资需求。

对银行来说,如何拓宽负债端资金来源,同时提高资产收益率,增加中间业务收入,缓解自身息差压力?“对中小银行,应在资金来源、资本补充、资产处置等采取更多的差别化支持措施,鼓励中小银行更好地发挥体制机制灵活、贴近市场和客户等特点,更精准地服务好客户。”董希淼说道。

付建进一步指出,银行应推出多样化的金融产品和服务,吸引不同类型的投资者,增加财富管理和投资银行业务,提高非利息收入。通过数字化转型,降低运营成本,提高效率。调整贷款组合,向更高收益的领域倾斜。通过精细化管理降低不良贷款率,提高资产质量,部分银行需要采取多种措施来应对利率“倒挂”带来的挑战,并确保其业务的可持续发展。

北京商报记者 宋亦桐

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com