导语:华润啤酒在下一个九年里会变成什么样?

作者|睿研消费 编辑|Emma

来源|蓝筹企业评论

不声不响中,华润啤酒(00291.HK)突然走到了下一个时代。

2025年6月末,华润啤酒发布公告称,董事会主席侯孝海将辞任华润啤酒执行董事、董事会主席,并且不再担任董事会下其他职位。

公告称,侯孝海辞任主要原因系“有意投入更多时间于个人安排”。根据《中国企业家》报道,从侯孝海2001年加入雪花啤酒末至今,与家人始终聚少离多,随着父母年老,女儿长大,侯孝海希望有更多的时间陪伴家人。

过去二十年,侯孝海将华润啤酒由一家区域啤酒企业推上全国啤酒龙头,进军啤酒高端化,发展“啤+白”双战略。如今,侯孝海卸下重担回归“小家”,这个他一手拉扯长大的“大家”未来又将何去何从呢?

01

挥手告别,侯孝海时代结束

侯孝海与华润啤酒曾一路同行,相伴成长。

2001年末,侯孝海从百事可乐离职,以求职信加入华润雪花,负责分销与品牌管理。当时华润雪花与南非SAB、四川蓝剑合作,经营四川12家公司,为行业最大中外合资项目,已拥26家啤酒厂,有“二十六只猫和一只老虎”之说。

2005年,侯孝海带领团队创立“勇闯天涯”品牌,成就了中国中档啤酒品牌中难以模仿和超越的经典案例。当年,雪花品牌销量158万千升,成为国内销量第一的啤酒品牌。2006年,侯孝海提出“非奥运营销理论”,并组织实施世界杯营销战役,华润雪花在国内的行业第一的地位进一步稳固。

2016年,侯孝海通过“公开竞聘”机制出任华润啤酒总经理并旋即升任CEO。随后华润啤酒提出“3+3+3”九年战略:前3年刀刃向内、关闭低效工厂、大幅裁员;中3年聚焦质量发展,开启高端化;后3年“决胜高端”,剑指行业第一高端啤酒品牌。

就结果而言,该战略的确是是富有成效的。

2016年至2024年,华润啤酒营业收入由286.94亿元增长至386.35亿元;归母净利润由6.29亿元增至47.39亿元,利润增幅远超收入,大涨近八倍;毛利率也由33.71%提升至42.64%,并且还维持住了销售成本的涨幅,仅由2016年的190.21亿元增长至2024年的221.6亿元。

尽管成效斐然,但侯孝海的战略也并非全然顺风顺水。其一场豪赌进入白酒行业,为华润啤酒开启了“啤+白”的双主业格局,然而,白酒业态至今未能兑现“第二增长曲线”的期待,至2024年年末收入仅为21.49亿元,占总收入的比为5.56%。并且,进入白酒行业也为华润啤酒带来了整合成本与品牌压力。

白酒战略失误,会是这位二十年老将主动回归家庭的原因吗?如今,侯孝海通过两次减持,累计套现超过2600万港元,持股比例由0.11%下降至0.01%。不管是心灰意冷,还是心系家庭,总之潮水退去,属于华润啤酒的“侯孝海时代”都已经真正结束了。

02

业绩能否持续,高端化仍有迷思

“高端化”无疑是是过去数年间华润啤酒战略层面的关键,即便是从“3+3+3”战略的框架中看,其后6年也是围绕着高端化来进行提质升级。

但再宏观的战略叙事,也无法掩盖数据呈现出的疲态。

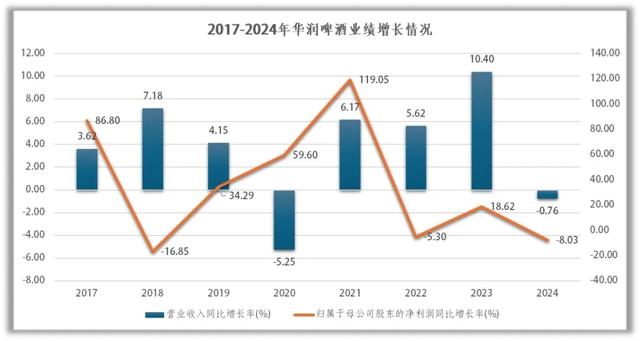

2024年,华润啤酒实现营业收入386.35亿元,较上年同期下降0.76%;实现归母净利润47.39亿元,较上年同期减少8.03%。2024年华润啤酒双端缩水,这也是华润啤酒自2017年开始“3+3+3”战略后,首次出现营收利润双降的情况,加之侯孝海的突然离任,这让处在战略收尾阶段的华润啤酒多少有些尴尬。

睿研制图:数据来源企业公告

仅从高端化数据来看,华润啤酒在2024年的表现仍旧是相当亮眼的。

根据华润啤酒最新年报,2024年华润啤酒高档及以上啤酒销售增长9%,高端白酒“摘要”销量较去年同期增长35%;毛利率提高至42.6%,达到近五年最高水平。

宏观来看,2024年华润啤酒次高端及以上啤酒销量超过250万千升,较2020年的146万千升已然大幅增长超过100万千升,中档及以上啤酒销量占比首次于全年超过50%,高端化发展带动平均销售价格同比上涨1.5%。具体来看,“喜力”在2023年高基数的情况下,依旧保持了接近20%的增长;“老雪”、“红爵”在2024年销量基本实现翻倍增长;“superX”通过产品焕新、“雪花纯生”通过提升非现饮覆盖均实现了销量增长;高端啤酒产品“醴”销量同比增长35%。同时,2024年华润啤酒的线上业务销售也同比增长超过30%。

但这样的结构性“喜讯”,并无法掩盖华润啤酒当下所面临的困境。在行业整体下行的环境中,高端化红利能一直持续下去吗?

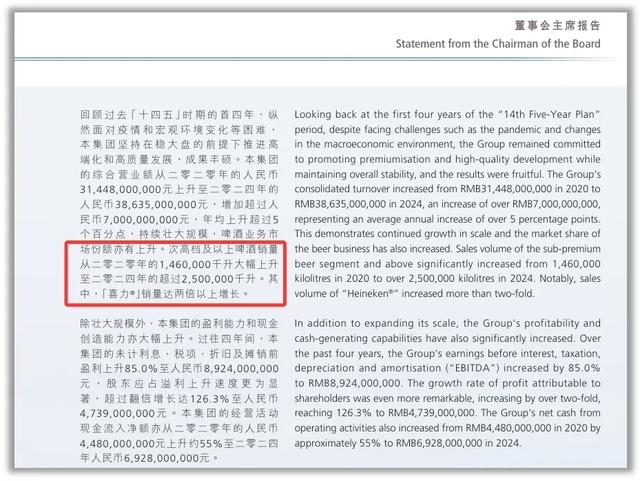

代入亮眼的数据,尽管华润啤酒在公告中透露了几大高端单品都获得了不俗的增长,但相较于2023年来说,次高端及以上啤酒销量实际上是并未获得明显提高的。2022年,华润啤酒次高端及以上啤酒销量约为210.2万千升,同比增长12.6%;2023年销量增长18.9%,突破250万千升。到了2024年,华润啤酒使用了2020年数据作为增长对比,而非对照上年情况。

图片来源:企业公告

而总啤酒销量不仅没有增长,还出现了缩水,2024年总啤酒销量为1087.4万千升,较上年同期下滑了2.5%,尽管次高端及以上啤酒销量增长,并且平均售价仍保持增长,但华润啤酒的啤酒业务收入仍是出现下滑的。相较于前两年5%左右的平均售价增幅,2024年高端化所带来的平均售价增仅剩1.5%。

这是否意味着,次高端及高端产品的增长,并不能为华润啤酒抹平中低端产品销量下滑带来的收入损失呢?

换句话说,这是否意味着华润啤酒的高端化已经摸到了天花板呢?2024年华润啤酒高端产品表现得越好,就越无法解释为何业绩出现双端下滑的情况,是高端产品拉不动华润啤酒增长的马车了,还是其他品类的下滑让高端产品无能为力呢?

随着行业内的青岛啤酒、重庆啤酒等啤酒企业不断开拓高端化市场,发展中高档啤酒饮品,华润啤酒的先发优势还能够维持多久呢?

03

“啤+白”战略,一场未竟的豪赌

在啤酒行业已经进入存量博弈的竞争共识下,侯孝海开始将目光投向白酒行业,并试图以此为华润啤酒开拓出第二增长曲线。

2018年,汾酒引入华润作为其战略投资者,华润创业旗下的华润鑫睿成为山西汾酒第二大股东,华润啤酒第一次尝到了白酒的“滋味”。随后,华润啤酒沉寂下来,专心进行啤酒产品的高端化。至2021年下半年,华润啤酒开始了进军白酒行业的动作。

2021年10月,华润啤酒完成对山东景芝白酒的收购,其为市场中较少见的芝麻香型白酒;2022年2月,华润战投收购金种子酒49%的股权;2023年1月,彼时正值酱酒市场高峰,华润啤酒一掷千金以123亿元的价格,收购了金沙酒业。至此,华润啤酒拥有了芝麻香型、馥郁香型、酱香型三家白酒企业。

然而至2025年,侯孝海的这场豪赌仍旧未能实现当年的期许,并没有为华润啤酒带来增长奇迹。

2023年,白酒业务并表首年,华润啤酒白酒业务营业额及未计利息及税项前盈利分别为人民币20.67亿元及人民币1.3亿元。如剔除因收购贵州金沙所产生的无形资产摊销之影响,未计利息及税项前盈利为人民币7.97亿元。

在2024年8月的半年度业绩说明会上,侯孝海曾提及“希望今年整个白酒业务有30%以上的增长。”

然而事与愿违,2024年华润啤酒白酒业务营业额为21.49亿元,较上年同期增长3.97%;未计利息及税项前盈利1.21亿元。

2024年华润啤酒的白酒业绩没能实现大幅增长,仅以个位数的增幅,并无法为华润啤酒博得一个未来。

同时,华润啤酒收购的金种子酒也没能扭亏,已连续4年亏损。2024年金种子酒实现营业收入9.25亿元,同比减少37.04%;归母净利润亏损2.58亿元,较上年同期亏损扩大1067.17%。

白酒业务的不仅是在业绩上。从管理层面上看,白酒管理层缺乏稳定性。自华润啤酒入主金沙酒业后,管理层变动频频,自2023以来,金沙酒业已经更换了三任董事长,两任总经理;侯孝海本人也于2024年逐步卸任旗下白酒企业董事职务;2025年7月,在侯孝海离任后,金种子酒总经理何秀侠也突然辞职。

从行业上看,2023年侯孝海曾表示,“华润做白酒,不是因为啤酒行业见顶了,恰恰相反,是因为华润雪花在啤酒新世界的领导者之路大获成功,才让我们有了能力和信心做好白酒。”。然而,就当前的就业环境而言,无论是白酒行业还是啤酒行业,都面临消费疲软,需求承压的情况,而对于“双线作战”的华润啤酒来说,其受到的压力无疑是更大的。

更关键的是,华润啤酒旗下白酒企业多为三线区域品牌,如金沙、金种子、景芝。白酒依赖品牌与场景,啤酒路径难适配,且行业承压下,小企业抗风险弱,其白酒战略恐难乐观。

华润啤酒“白酒豪赌”未决,发起人已离场。目前由执行董事及总裁赵春武暂代董事会主席职责。无论后续谁接任董事长,都需面对关键问题:如何处理前任“遗产”,“啤+白”战略是否延续,白酒业务是撤、守还是加码?

“啤+白”战略,既有愿景,也有泡影。当年投入超过200亿元的资本,如今尚未看见相应的利润回报,市场对其态度已从观望转向质疑。在“成长故事”讲不动的时候,华润啤酒必须重新厘清定位:是做一家精耕主业的啤酒公司,还是坚持多元化的酒类集团?未来的战略方向到底是什么,这一问题极可能造成华润啤酒内部出现分歧与裂痕,这无疑是华润啤酒在“后侯孝海时代”里最棘手的问题。

2025年原本是华润啤酒“3+3+3”战略的收官之年,更是华润啤酒成立三十周年,然而这一历史时刻,却被核心董事长离任与未知的战略拐点深刻标记。

侯孝海无疑是将华润啤酒带向行业龙头的核心人物,但他却在这一节点匆匆离任,没能看到“3+3+3”战略的结束,留下白酒业务纷繁芜杂。

2016年,侯孝海喊出“华润啤酒迫切需要断腕式再造。”如今华润啤酒是否又到了这种时候呢?

华润啤酒还有太多的问题亟待解答,下一个九年将如何展开?高端化还有多空间?“啤+白”双轮驱动是否还要进行?在这个转型与挑战并存的时刻,在华润啤酒三十而立的时刻,对新上任的管理者来说挑战巨大。

参考文章

1、《华润啤酒百亿“白酒棋局”,悬而未决?》

https://baijiahao.baidu.com/s?id=1837679393726915038&wfr=spider&for=pc

2、《华润啤酒白酒年收入仅增3.7%不及预期 侯孝海任职10年辞职前套现2600万港元》

https://baijiahao.baidu.com/s?id=1836521500005882795&wfr=spider&for=pc

3、《侯孝海退场的华润啤酒:高端化难阻营利双降,豪赌白酒迎行业深度调整》

https://baijiahao.baidu.com/s?id=1837679393727396090&wfr=spider&for=pc

4、《操盘手谢幕!华润啤酒告别侯孝海时代》

https://baijiahao.baidu.com/s?id=1836074079460224013&wfr=spider&for=pc

5、《华润啤酒老帅离场:“勇闯天涯”的开拓者,豪赌白酒留下残局》

https://baijiahao.baidu.com/s?id=1836607671144424966&wfr=spider&for=pc

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com