从7月8日至7月19日,短短10个交易日内,能链智电(NAAS.US)股价以583%的最大涨幅吸引了全球投资者的目光。而其在7月24日发布的2024年第二季度业绩中宣布首度实现月度经营侧盈利,更是让市场意识到,能链智电可能真的已经来到了拐点时刻。

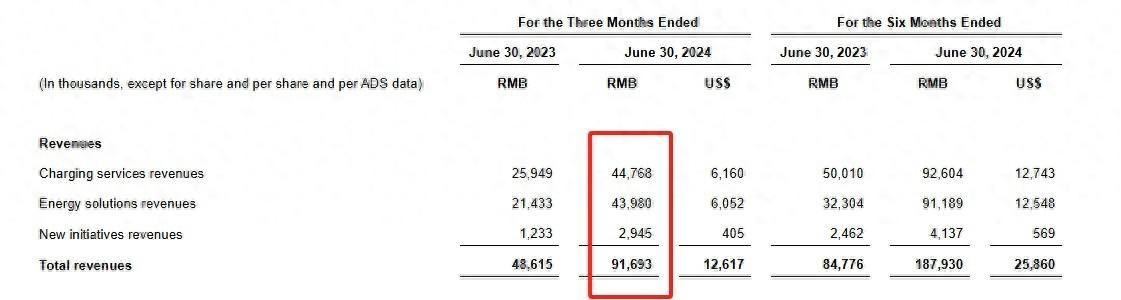

公告显示,能链智电2024年第二季度的收入为9170万(人民币,下同),同比增长89%,营收继续保持高成长;同时,非国际财务报告准则(Non-IFRS)下的经调整净亏损加速缩窄,从2023年同期亏损1.08亿大幅缩减至亏损约4000万,环比2024年第一季度时的亏损1.26亿元亦有明显下降。

大幅减亏的背后,明显感觉得到,能链智电在经历了过去两年的高速扩张之后,今年以来其战略重点,开始向更加重视盈利转变。在业绩发布后的电话会上,公司管理层就强调,接下来的目标是在今年第三和第四季度实现持续盈利。毕竟实打实的盈利能力,能够更加客观反映公司真实价值的关键因素之一。

若以“手术刀”的方式对能链智电的此份财报进行深入剖析,可对其业务经营的潜在变化以及公司的真实价值有更为清晰的认识。

首次月度盈利背后发生了什么?

众所周知,互联网平台性质企业的打法,最常见的是通过补贴手段,快速扩展网络,培养用户习惯,形成规模效应。无论是美团,还是滴滴,亦或拼多多,概莫能外,而这个过程往往持续数年,甚至更长时间。

如果平台型企业开始出现盈利苗头,说明其具备的两大核心优势:市场份额和运营水平,已经开始共同作用,促使其逐渐走向盈利拐点。我们看到,能链智电恰恰处于这样一个拐点上。

首先是市场体量正在加速扩大。公安部最新数据显示,截至6月末,全国新能源车达到2472万辆,同比增长超过50%,占汽车总量的7.18%,其中新能源汽车新注册登记量占汽车新注册登记量的35.41%,超过三分之一。而在深圳,这一增速更加惊人,上半年新车渗透率提高到72.6%,6月当月的新车渗透率达77.4%。

从充电服务行业角度看,过去三年的特殊时期,充电服务行业已经经历了一轮洗牌,加速出清了竞争力较弱的中小服务商,市场竞争逐渐进入更加良性的状态;同时,随着新能源车保有量的迅速提升,用户习惯逐渐养成,充电场站的枪效也在逐渐提升,但充换电设施建设对停车场地资源、电力增容都有一定的要求,其建设增速较新能源车增速低一些,运营商和服务商逐渐从通过补贴追求规模竞争,向提升运营效率转变。提升枪效,已逐渐成了当前头部充电运营商“角逐”的最关键因素。

从公司财报透露的信息来看,随着能链智电建立了多元化的商业模式,形成了包括充电服务、能源解决方案和新业务在内的三大业务线条,能链智电将当前的战略重心设置在聚焦盈利上,已经明显降低了对补贴手段的依赖,这也是其与其他友商在商业变现路径上的明显差异。

市场中有声音担忧,减少补贴后能链智电的充电服务或会难以保持扩张态势,但从财报来看,这样的担忧显然多余。

在上半年中,能链智电的充电量和订单量分别达到23.52亿千瓦时和1.003亿笔,盈利订单的比例升至64%,6月份盈利订单比例更高达70%,这带动充电服务收入同比增长73%,继续保持高成长,这也印证了其高质量扩张策略的可行性及有效性。

同时,能源解决方案业务自2023年成形以来,在能链智电的业务结构中持续发挥中流砥柱的作用。得益于储能项目和EPC项目的持续交付,报告期内能源解决方案服务的收入同比增长105%至4400万元,占总收入的比例为47.99%,增速环比一季度有所下降主要是季节性原因。此外,创新业务虽占比较低,但报告期内录得收入同比增长138.85%至294.5万元,显示出相当的增长潜力。

其次,三费显著下降,盈利能力大幅提升带动亏损加速收窄,单月经调整净利润实现正值。

能链智电盈利能力的大幅提升首先反映在了毛利率上。在减少亏损订单后,能链智电2024年第二季度的毛利率升至33.21%,环比一季度的25.3%提升了近7个百分点。

更需要看到的是,期内能链智电的三大费用有了显著降低。报告期内营销费用为1.24亿元,同比大降65.43%,其中管理费用降至6101.7万元,而2023年同期为2.61亿。单季度三项费用之和已降至历史最低水平,仍实现了公司总收入的持续高增长,印证了能链智电聚焦盈利战略的有效性。

得益于毛利率的大幅提升以及三费开支的大幅缩减,能链智电报告期内的经调整净亏损已缩窄至约4000万人民币,且公司称,在6月份经调整净利润已录得正值,展现了能链智电的盈利潜力。

价值重估的两重逻辑

在新能源车处于发展初期,保有量尚处低位时,变现模式单一导致盈利困难一直是充电运营商的痛点问题,这也导致了充电运营商的估值在资本市场上被大幅压缩。但进入2024年的能链智电显然打破了这一“桎梏”,其不仅展现出了实现盈利的潜能,且在多元化变现上取得了明显成效。

基于公司业务经营的显著改善,智通财经APP认为,能链智电在资本市场中的价值将从多元化拓展成长空间以及盈利预期两个维度展开重估。

就成长空间而言,能源解决方案这一新增长曲线的打造让能链智电实现了从C端向B端的扩张,这不仅完成了变现模式的多元化,亦将公司的成长空间进一步打开,可凭借协同优势深度挖掘行业中的新增量市场。

且依托公司自研的NEF(NaaS Energy Fintech)能源大脑,能源解决方案已迅速发展成能链智电的新增长引擎,并有望实现持续成长。

智通财经APP了解到,NEF能源大脑通过对充电场站点位进行定位分析,并结合经验数据和区域的人流车流数据进行分析,较为科学地测算投资收益率,可有效降低运营商单独开站的投资风险,结合强大的流量引导和运营支持能力,从而为运营商提供全流程的充电站解决方案服务。

而能源解决方案的商业模式早在能链智电母公司能链控股的成品油业务上就得到过验证,能链控股的成品油业务目前已实现了整体盈利,能链智电将这一逻辑在充电领域进行复用,并取得明显成效。

目前,能链智电已先后落地多个能源解决方案标杆项目,此前已官宣与区域头部充电运营商的合作项目将于今年第三季度完成并交付,这是能链智电AI模型首次在实际业务中的大规模落地应用。

由于基于AI模型的能源解决方案能给出科学合理的盈利测算,能更合理地规划投入节奏,降低投入风险,提升运营效益,对运营商有着较强的吸引力,这也为能链智电与区域性运营商形成规模性合作奠定坚实基础。未来随着合作的行业玩家不断增多,业务规模的不断扩大,规模效应有望助推能链智电盈利能力的持续提升。

从产业逻辑的层面来看,可对能链智电未来的成长空间有更清晰的认识。打造了能源解决方案的能链智电,已进入了充电服务的2.0时代,构建了一个既与“蔚小理”、吉利、广汽等主流车厂车机系统相接,又链接了数十万把充电枪,同时还为高德百度等地图提供商提供接口服务的充电服务生态圈,这意味着在与整个产业生态伙伴愈加密切的互动下,能链智电将更广泛地被市场各方所认知和认可,从而有望享受更高的估值溢价。

而就盈利预期而言,下半年充电服务还有两大催化因素:首先是第二季度内盈利订单的占比攀升至70%,凸显其运营策略的有效性,且随着保有量持续增长,公司仍有空间来提升盈利能力;其次是随着运营效率成为业界关注的重点,运营商依托优质服务从而实现提升订单服务费收入已成为可能,目前市场中已有运营商提价案例,这一趋势的持续,将令其盈利能力加速提升。

能链智电在6月份达成单月经营侧盈利的同时,提出了今年第三和第四季度继续盈利的目标。更值得一提的是,其经营性现金流在第二季度也首度回正。那么在充电服务盈利能力持续提升以及能源解决方案持续发力的带动下,此份财报所展现出的盈利预期已经消除了压制能链智电估值提升的最大因素。

随着能链智电下半年及明年业绩的不断释放,其股价有望在价值重估的推动下迎来超额收益机会,而当下或许便是布局的好时机。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com