财联社5月22日讯,今日午后,光伏概念股掀起涨停潮。在各类主题与风格的快速轮动之间成为资金流入的主要方向。隆基绿能获主力资金净买入超10亿,TCL中环获净买入超6亿,北向与机构资金盘后现身龙虎榜。光伏行业各板块的集体上涨,背后有何因素?

在开拓国内市场的同时,中国的光伏产业也在谋求走出去,虽然出口美国难度增加,但在中东仍在蓬勃发展。据中国光伏行业协会CPIA官微消息,本月中国光伏协会阿联酋出访团满载而归。早在2016-2017年,沙特阿拉伯推出“2030愿景”和“2020国家转型规划”,提出要大力发展天然气和新能源以来,我国新能源企业即开始“入场”沙特阿拉伯等国。作为沙特“2030愿景”的中心项目,其高科技城市规划——新未来城(Neom)初始计划打造5000亿美元的零碳城市,与中国光伏设备上市公司合作亦紧密。

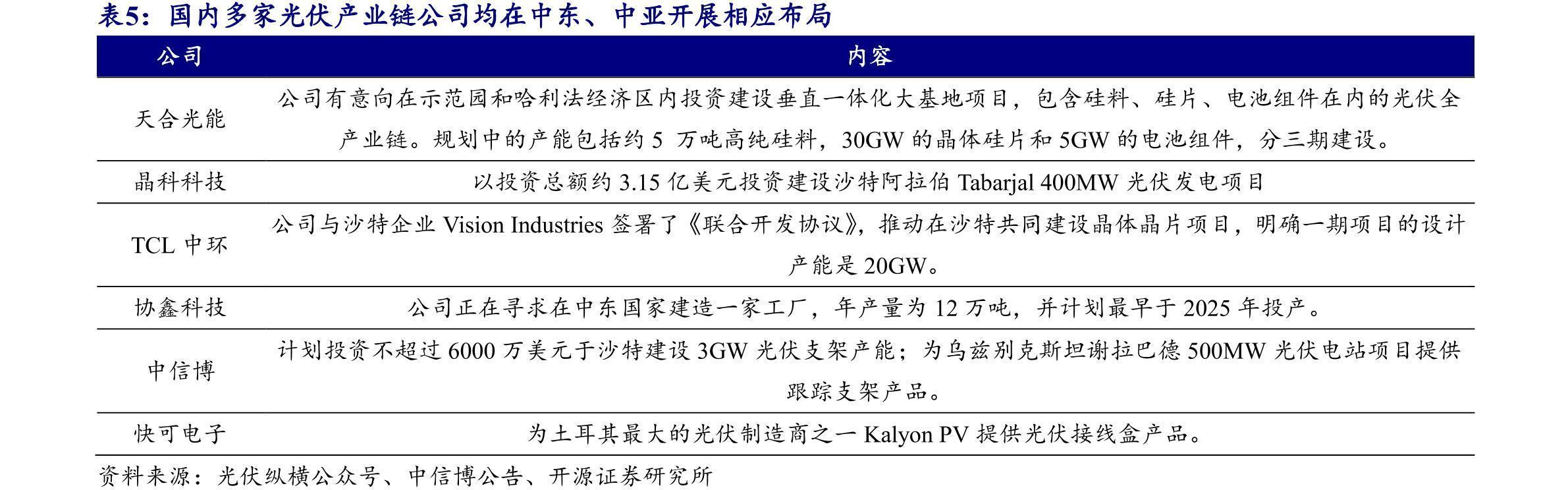

近年,我国对中东地区出口光伏产品金额节节攀升。去年以来,包括协鑫科技、TCL中环、天合光能、中信博在内的光伏企业宣布中东投资计划,规划产能涉及多晶硅、硅片、电池组件和辅材等。

从基本面来看,除了光伏产品对外出口规模去年显著增长,国内光伏装机也仍然高速增长,5月17日,国家能源局发布1~4月份全国电力工业统计数据,太阳能发电装机容量约3.2亿千瓦,同比增长23.6%。值得注意的是,在去年,中国新增光伏装机容量占到全球累计总装机容量的15%以上,几乎相当于欧洲累计光伏装机容量。

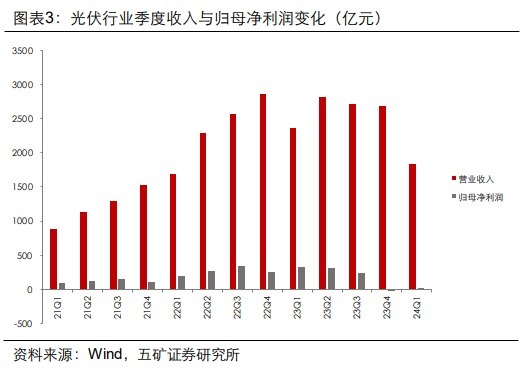

从业绩来看,财报季数据显示,2023年及2024年一季度,光伏行业收入及归母净利润均存在下滑情况,而归母净利润下滑尤其严重。同时,毛利率和净利率也下滑较为明显。五矿证券表示,主要是产业链价格继续下行,带来盈利压力,同时存在库存减值以及老旧产线减值等进一步拉低净利率。但在主材承压的同时,部分辅材环节业绩超预期,其中部分有新技术如银浆、有海外需求加速如逆变器等环节,出现了超预期的业绩表现。

从估值水平来看,以万得光伏指数 (884045.WI)近五年PE(TTM)来看,财报季后光伏行业估值有所回归,但仍在近五年估值的21%分位。当前点位在近十年亦为相对低点。

此前,光伏产业链上下游价格低迷。太平洋证券电力设备及新能源组观点表示,因上游极致低价持续,有望加速供给端出清,非理性的价格,将加速二三线公司现金流的枯竭。同时,也应关注光伏需求的边际变化,其最大的逻辑在于价格降低必将导致更多的需求,目前从中东等地已看到这样的趋势,中东和北非2024年光伏装机容量有望达到40GW,未来几年增速仍有望在30%左右;同时,低谷期新技术应用拓展有望超预期。如N型BC、0BB有望加速应用。

针对此前我国光伏产业链价格一路下滑,企业经营承压的情况,中国光伏行业协会近期在北京组织召开“光伏行业高质量发展座谈会”,提到应充分发挥好政府有形手的作用,包括优化光伏制造行业管理政策对行业产能建设的指导作用,提升关键技术指标;规范管理地方政府的招商引资政策,建立全国统一大市场;适应光伏技术迭代速度快的特点,建立有效的知识产权保护措施;鼓励行业兼并重组,畅通市场退出机制;加强对于低于成本价格销售恶性竞争的打击力度;保障国内光伏市场稳定增长,探索通过示范项目支持先进技术应用,转变低价中标局面等。

市场主题轮动期,光伏反弹节奏有何关注点?太平洋证券电力设备及新能源组观点表示,目前是新能源主产业链逆周期、长周期布局的良机。对于光伏、电动车产业链,目前是中周期大底部,建议预期低点布局,目前光伏的位置更好。

方正证券基于行业基本面分析指出,此前由于库存累积带来的非理性价格下行空间使得产业下游压价严重,空间被挤压后预计硅料价格底部已现,光伏价格进入底部。由于成本和电价因素,许多厂商处于亏损状态,进一步限制了价格的下行空间。执行低库存策略的电池片、组件企业有望受益。而下游需求释放后,辅材环节也有望受益于量增逻辑。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com