进入2024年下半年,锂电池行业仍不平静:近日,中创新航(03931)公告称,宁德时代(300750.SZ)针对一项动力电池专利起诉公司侵权,并请求法院判决公司赔偿其经济损失9200万元与其为制止侵权支出的合理费用30万元。

据了解,本次涉诉专利为一款锂电池的顶盖结构设计,对锂电池的防爆功能优化具有重要意义。以2023年中创新航录得近3亿元净利润的业绩来看,若该项官司胜诉,则中创新航需要付出的赔偿金额或将达到其去年一整年净利润的三成。

实际上,宁德时代与中创新航的专利纠纷并不止这一起。自2021年以来,宁德时代多次针对包括“正极极片及电池”、“集流构件和电池”等在内的多项专利提起侵权诉讼,其中有胜有负,双方可谓结怨久矣。

然而,对市场投资者而言,除了这场专利风云以外,恐怕公司基本面中的部分不利迹象才是更值得担忧的长期因素。

行业产能过剩拖累利润下滑

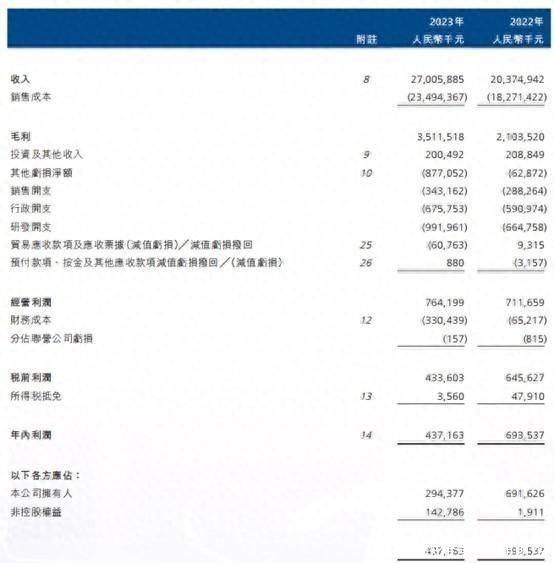

据智通财经APP了解,过去一年中,在动力电池价格下行、下游车企需求放缓的背景下,中创新航亦出现了营收增速放缓、利润下滑的窘境。财报披露,2023年公司实现营业收入270亿元,同比增长32.5%;净利润为2.94亿元,同比降低57.4%,为近四年以来的首次下滑。

毛利率表现则有所改善,2023年毛利率达到13.0%,相比去年同期提升约2.7个百分点;但净利率却从3.40%下滑到1.62%。

除了利润受行业整体低迷的形势拖累而表现不佳,开支上升、存货高企都反映了公司的处境并不乐观。

财报显示,2023年公司财务成本约为3.3亿元,同比大增超4倍,远高于销售开支、行政开支的同期增速;2023年,公司持续加大研发投入,研发支出达到9.9亿元,同比增长50%。

此外,公司存货拨备达到8.6亿元,同比增长222%,计提后公司账面仍有71.3亿元存货。库存积压情况高企,表明公司正面临较大的清库存压力,未来也将面临大额存货减值拖累业绩的风险。

近年来,中创新航大举扩张产能,也导致公司债务压力持续上升。2023年,公司流动负债中的银行借款由24.7亿元大幅增加至81.1亿元,非流动负债中的银行借款达到210.5亿元;截至2023年12月31日,公司的资产负债比率为47.1%。

尽管锂电池行业目前产能过剩态势严重,但中创新航产能扩张步伐不停。2023年,公司武汉基地工厂的一期、二期产线实现全面投产,规划产能20GWh;位于海外的葡萄牙零碳电池工厂项目预计2025年底投产,一期年产能达15GWh。根据公司此前规划,2023年公司总体有效产能将扩张至约90GWh。

数据显示,2023年我国锂电池总产量已超过940GWh,但新能源汽车和新型储能的锂电池装机量仅占约435GWh,产能超过一半属于冗余;据高工产业研究院调研预测,2024年国内动力电池市场的有效产能利用率或将低于60%。

行业供过于求的阴影笼罩下,中创新航如此多的产能将如何利用,高企的库存又将如何消化,都将为公司业绩表现带来许多不确定性。

“电池老三”不好当?

新能源汽车行业争相降本增效的局势下,动力电池“内卷”愈发激烈,而中创新航这个“电池老三”的日子也并不好过。

根据中国汽车动力电池产业创新联盟数据,2023年,中创新航国内动力电池装机量为32.9GWh,占比8.49%,较去年下降0.3个百分点;而据SNE Research的统计,中创新航去年动力电池装车量位列全球第六,全球市占率从2022年的3.6%提升至2023年的4.7%。

不难看出,从装机量来看,中创新航与宁德时代、比亚迪两大巨头还有着较大差距,而即使是排在公司后面的亿纬锂能、国轩高科等,2023年国内市占率也均较去年有所增长;

而从业绩来看,宁德时代2023年归属于上市公司股东的净利润为441.21亿元,同比增长43.58%,比亚迪归母净利润更是突破300亿元大关,同比增速达到80.72%,经营性现金流净额也创下历史新高。相比行业龙头,中创新航业绩的增收不增利迹象愈发明显。

落后于同业的表现,或许部分要归因于公司产品的竞争力不足。据智通财经APP了解,中创新航的锂电池单价从2022年的0.99元/Wh降至2023年的0.72元/Wh,一年内降幅高达28%。

市场内卷的情况下,以低价换市场的策略并不新鲜。数据显示,早在2019年-2021年间,中创新航动力电池的平均售价就低于宁德时代、孚能科技等竞争对手同期的销售均价,这也在一定程度上带动公司装机量的迅速增长。

但不可忽视的是,锂电产业早已从快速扩张进入了增速放缓、供过于求的下半场。产能扩张远超行业需求增速的形势下,中创新航的低价策略恐怕不仅无法助力公司市场份额增长,还会对利润指标形成不小的压力。

储能与海外市场,能否成为破局抓手?

面临产能过剩、下游需求低迷等多重不利局面,一众电池厂商也正想方设法寻找新的增长曲线,而储能与出海就是两个备受关注的选项。

宁德时代就是坚定转向储能赛道的先行者之一。2023年,宁德时代的储能电池系统销量69GWh,同比增长46.81%,占全球储能电池出货量的40%,连续3年位居全球第一;2024年,公司又推出号称“全球首款5年容量和功率零衰减”的天恒储能系统,电池寿命能达到15000次实验室循环。此前,宁德时代董事长曾毓群估计,到2030年储能业务收入将与汽车电池业务相当。

此外,据统计,截至2023年末,亿纬锂能、蜂巢能源、南都电源、鹏辉能源、海辰储能、赣锋锂业近30家国内电池厂商已相继推出300Ah以上容量的电芯产品;年内,至少有20家储能企业相继发布基于314Ah/320Ah大电芯的20尺5MWh储能系统。

据智通财经APP了解,储能行业应用场景众多,包括工业企业储能、充电站储能、通信基站后备电池、家用储能等。数据显示,2023年新增储能装机规模约2260万千瓦/4870万千瓦时,较2022年底增长超过260%,市场规模持续高速增长。

相比于众多率先布局储能赛道的电池厂商,中创新航尽管也涉足了储能业务,但该收入的规模尚处于起步阶段。从收入结构来看,2023年,中创新航的动力电池产品营业收入达到222.5亿元,同比增长21.4%,占总营业收入的82.4%;储能系统产品营业收入为47.6亿元,占比仅为17.7%。

而在海外市场的开拓上,中创新航的表现同样差强人意,2023年公司境外收入为6.5亿元,收入占比仅为2.4%,内地销售收入占比仍超过97%。

展望未来,中创新航提出将继续围绕“动力储能双驱动”的业务战略和“国内国际双循环”的区域战略,培育新的成长曲线。然而,上有两大巨头稳定瓜分市场份额、下有诸多竞争对手追赶,中创新航的行业第三地位显然并不那么稳固。此外,无论储能业务抑或海外市场,如今都尚未形成公司新的营收支柱,未来如何挽回业绩下滑的颓势,也将是公司亟待思考的问题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com