本文来源:时代财经 作者:雨辰

图片来源:图虫

近日,英联股份(002846.SZ)发布公告,控股子公司江苏英联复合集流体有限公司(以下简称“江苏英联”)与日本设备供应商株式会社 ULVAC(日本爱发科)签署《联合研究院合作协议》。

英联股份表示,截至目前,江苏英联已完成2条爱发科复合集流体生产线的安装调试,相关产品正在送样测试中。

或受此消息影响,英联股份在7月8日收获一个涨停板,不过态势没有延续多久,两天后英联股份股价就迎来下跌,7月10日,英联股份股价跌4.53%,报收7.59元/股。

7月10日,英联股份方告诉时代财经:“英联复合集流体规划总投资30.89亿元,规划铜箔134条产线和10条复合铝箔产线,目前完成5条复合铜箔和2条复合铝箔建设,相应的产能建设仍在顺利推进中。”

亟需业绩新增长点

公开资料显示,英联股份于2017年在深交所上市,公司专业从事金属包装产品的研发、生产和销售,是首家登陆A股的易开盖企业。其下游客户包括六个核桃(嘉美)、联合利华、雀巢、蒙牛、伊利、王老吉(宝钢、昇兴)、娃哈哈等在内的食品饮料企业。

历年财务数据显示,自2017年上市起,英联股份营业收入呈现持续增长的态势。然而,其归母净利润整体表现相对较为平稳且处于较低水平。

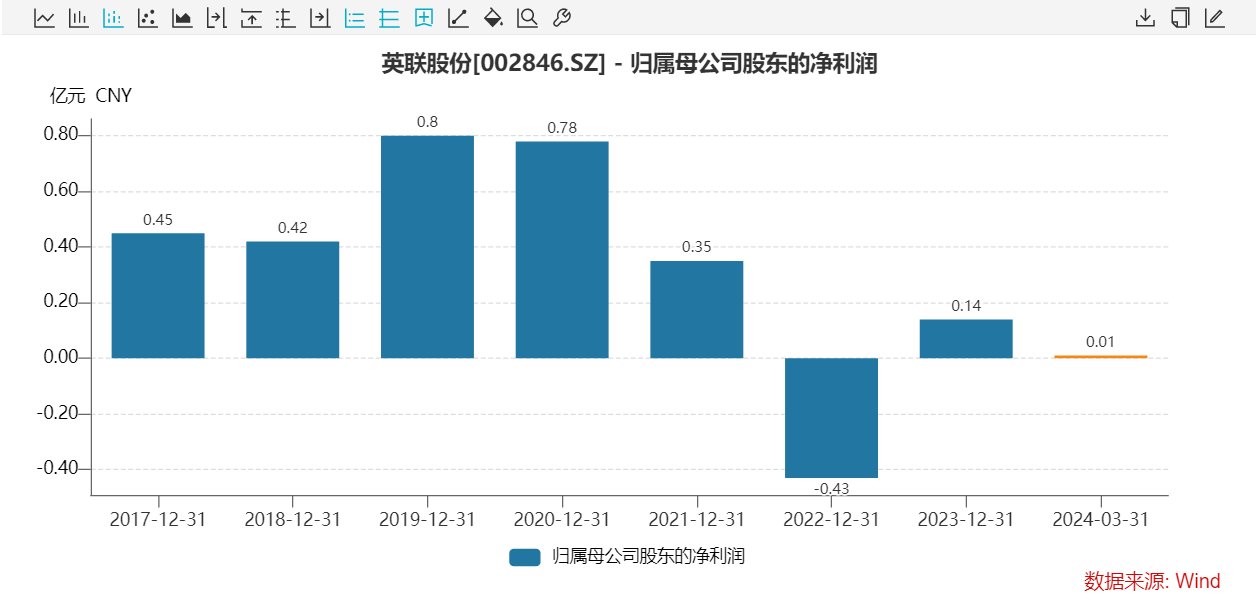

2017年至2021年,英联股份的营业收入分别为4.58亿元、8.19亿元、11.70亿元、13.32亿元和18.30亿元;而对应的归母净利润则分别为0.45亿元、0.42亿元、0.80亿元、0.78亿元和0.35亿元。

图片来源:wind

2022年,英联股份营业收入达19.35亿元,为历史最高,公司当年归母净利润却录得0.43亿元亏损。或是急于寻求“业绩第二落点”,英联股份在2022年底正式宣布将跨界进入锂电行业,拟斥资30亿元于新能源汽车动力锂电池复合铜箔、铝箔(即复合集流体)项目。

某动力电池领域专家告诉时代财经:“随着电动汽车与电化学储能的发展,在实际应用中迫切需要具有高安全性、高能量密度与高功率密度的电池。”

对于锂离子电池来说,通常使用的正极集流体是铝箔,负极集流体是铜箔。在动力电池领域,复合集流体对锂电安全性提升、材料成本下降、能量密度提升均有重要作用。

7月10日,时代财经以投资者身份致电英联股份证券部,其工作人员表示,复合铜箔属于降本的工艺,其生产成本比纯铜铜箔低约30%。

2023年,专注于复合集流体领域的江苏英联正式成立,当年合并入英联股份的财务报表。这一年,英联股份归母净利润转亏为盈,达0.14亿元,公司锂电复合集流体业务实现了17.80万元的营业收入。

2023年9月,英联股份以江苏英联作为实施主体,在江苏省高邮市投资建设新能源汽车动力锂电池复合铜箔、铝箔项目的战略发展布局,项目总投资30.89亿元人民币,建设100条新能源汽车动力锂电池复合铜箔生产线和10条复合铝箔生产线。同时,公司与日本爱发科建立了战略合作关系并向其采购了上述10条复合铝箔生产线。

截至目前,江苏英联已完成2条爱发科复合集流体生产线的安装调试,复合集流体产品正在送样测试中。

2024年第一季度,英联股份实现营业收入4.60亿元,同比增加9.55%;实现归母净利润134.10万元,同比增长135.87%。

Wind数据显示,英联股份将于8月16日披露2024年中报,其复合集流体业务是否能有效支撑公司业绩,时代财经将保持密切关注。

量产仍需时间

据Choice数据,A股“复合集流体”概念板块共计25家公司,除英联股份外,还包括璞泰来(603659.SH)、海亮股份(002203.SZ)、宝明科技(002992.SZ)、东威科技(688700.SH)、胜利精密(002426.SZ)、双星新材(002585.SZ)、诺德股份(600110.SH)、中一科技(301150.SZ)、万顺新材(300057.SZ)等。

“不论是铜箔还是铝箔,整个送样和测样过程具有周期性。在厂家测试通过后,可能还需进行其他应用测试,因此量产还是需要一段时间。”上述英联股份证券部工作人员表示。

技术路线上,英联股份称,目前全市场生产复合铜箔包括“全干/湿”的一步法,“磁控溅射+水电镀”的两步法,“磁控溅射+真空蒸镀+水电镀”的三步法以及“涂布+贴合+压合”的贴合法。目前英联复合集流体在“磁控溅射+水电镀”两步法上同时具备兼容PP和PET的量产能力,在复合铝箔方面采用日本爱发科的一步蒸镀的工艺,并持续研发、储备和改进生产技术。

负极材料龙头璞泰来近日在投资者交流互动平台中表示:“江苏卓立复合铜箔项目的厂房基地已基本完成,部分产线已完成设备的安装调试工作,相关的产品正在与下游客户进行送样认证工作,后续将与客户协同配合,力争尽快实现量产。”

“目前复合铜箔仍处于产业化前期,行业主要存在技术路线未定、产业链配套不成熟、产品成本高、生产良率低等特点,预计未来1—2年的技术路线有望确定并实现规模出货。”知名铜箔企业诺德股份在2023年报中提到。

值得注意的是,尽管已有厂家送样,复合集流体量产仍尚需时间。与此同时,业内表示:“当前复合集流产业在实际车型中仅有少量应用,其能否实现大规模的应用与普及,主要取决于下游电池生产厂商及整车制造厂商的接受度和认可度。”

今年上半年,受铜价上涨以及复合铜箔加工成本优化的双重驱动,复合集流体领域的产业化进程进一步加速。

2024年5月下旬,铜价达到了历史峰值,最高突破至8.89万元/吨,相较年初水平上涨了29%。中信证券预计,2024年下半年,铜价运行区间为9500—12000美元/吨。

“铜价持续上涨和电解铜箔加工费回暖使得电解铜箔的价格中枢大幅抬升,复合铜箔低耗铜量相对带来较大的成本优势,将有希望成为电池厂未来应对铜价上涨的主要手段之一。与此同时,我们认为部分复合铜箔厂商较电解铜箔已实现平价,当前价格对电池厂商已具备吸引力。”中金公司研报表示,虽然锂电池整个行业可能仍处于周期底部,但是推动电池厂导入复合铜箔材料的意愿仍会显著加强,预计2024年第三季度,产业链将迎来首个GW级别材料订单。

方正证券分析师郭彦辰表示,动力电池需求量走高叠加渗透率提升,复合集流体行业前景广阔。中性预期下,预计至2025年和2030年,复合铜箔的市场空间将分别达到95亿元和832亿元;乐观预测下,复合铜箔的市场空间有望在2025年和2030年分别增长至183亿元和1247亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com